Uitspraak 201903089/1/A2

Toon inhoud

201903089/1/A2.

Datum uitspraak: 16 juni 2021

AFDELING

BESTUURSRECHTSPRAAK

Uitspraak in het geding tussen:

[appellant], wonend te [woonplaats],

en

de minister van Infrastructuur en Waterstaat,

verweerder.

Procesverloop

Bij besluit van 9 maart 2017 heeft de minister een verzoek van [appellant] om nadeelcompensatie afgewezen.

Bij besluit van 20 maart 2019 heeft de minister het door [appellant] hiertegen gemaakte bezwaar gegrond verklaard en aan [appellant] een tegemoetkoming in schade van € 9.250,00, te vermeerderen met de wettelijke rente met ingang van 29 januari 2016, toegekend.

Tegen dit besluit heeft [appellant] beroep ingesteld.

De minister heeft een verweerschrift ingediend.

[appellant] en de minister hebben ieder een nader stuk ingediend.

De Afdeling heeft de zaak ter zitting behandeld op 26 augustus 2020, waar [appellant], bijgestaan door [gemachtigde A], vergezeld van [gemachtigde B], en de minister, vertegenwoordigd door mr. J.A. Erich en mr. T. Bilker, zijn verschenen.

Na de zitting heeft de Afdeling het onderzoek heropend en de Stichting Advisering Bestuursrechtspraak voor Milieu en Ruimtelijke Ordening (STAB) benoemd voor het instellen van een onderzoek.

De STAB heeft op 2 maart 2021 een verslag uitgebracht. [appellant] heeft een zienswijze ingediend.

De minister heeft een nader stuk ingediend.

De Afdeling heeft de zaak ter zitting behandeld op 4 mei 2021, waar [appellant] en de minister, vertegenwoordigd door mr. R. Timmermans, zijn verschenen.

Overwegingen

1. Onder de minister worden zijn voorgangers mede begrepen.

Voorgeschiedenis

2. Bij besluit van 18 februari 2011 heeft de minister krachtens artikel 15, eerste lid, van de Tracéwet het tracébesluit "A4 Dinteloord - Bergen op Zoom, gedeelte Steenbergen" vastgesteld (hierna: het tracébesluit). Dit besluit is op 3 maart 2011 in werking getreden. Bij besluit van 14 oktober 2011 heeft de minister het besluit van 18 februari 2011 gewijzigd (hierna: het wijzigingsbesluit). Dat besluit is op 25 oktober 2011 ter inzage gelegd. Het tracébesluit en het wijzigingsbesluit worden hierna gezamenlijk aangeduid als: de tracébesluiten.

3. [appellant] was van 1 juli 1994 tot 23 februari 2016 eigenaar van het perceel [locatie 1] te Steenbergen (hierna: het perceel). Op het perceel staat een dijkwoning met bijgebouwen, waarin [appellant] in deze periode woonde. Hij heeft bij aanvraagformulier met als datum 28 januari 2016 gevraagd om compensatie van schade ten gevolge van de tracébesluiten. Volgens [appellant] is ten gevolge van de tracébesluiten de waarde van zijn perceel gedaald, waardoor hij schade heeft geleden.

4. De minister heeft de aanvraag aangemerkt als een aanvraag om nadeelcompensatie als bedoeld in artikel 22 van de Tracéwet. Hij heeft de aanvraag behandeld overeenkomstig de Beleidsregel Nadeelcompensatie Infrastructuur en Milieu 2014, nu de Beleidsregel Nadeelcompensatie en Infrastructuur 2019 (hierna: de beleidsregel). De minister heeft een commissie als bedoeld in artikel 15 van de beleidsregel (hierna: de commissie) ingesteld en mr. dr. O.M. Te Rijdt benoemd als enig lid van de commissie. De minister heeft een door Te Rijdt opgesteld advies van 22 februari 2017 aan het besluit van 9 maart 2017 ten grondslag gelegd. Op grond van dit advies heeft de minister het verzoek van [appellant] afgewezen, omdat eventuele schade die deze ten gevolge van de tracébesluiten heeft geleden wegens voorzienbaarheid van de planologische verandering niet voor vergoeding in aanmerking kan komen. De voorzienbaarheid is aangenomen op basis van figuur 7 op pagina 31 van de Startnotitie Projectstudie A4/A16 uit 1992 (hierna: de Startnotitie). De minister heeft de afwijzing bij besluit op bezwaar van 8 januari 2018 gehandhaafd.

De rechtbank Zeeland-West-Brabant heeft bij uitspraak van 16 augustus 2018 (zaak nr. 18/1016) beslist op het beroep van [appellant] tegen het besluit van 8 januari 2018. De rechtbank heeft vastgesteld dat het gerealiseerde tracé van de A4 ongeveer 175 m dichter bij het perceel [locatie 1] ligt dan het ingetekende tracé van de A4 op figuur 7 van de Startnotitie. De rechtbank achtte dit een substantiële afwijking van het tracé van de A4, die tot stand is gekomen nadat [appellant] zijn perceel in 1994 heeft gekocht. De rechtbank is tot de conclusie gekomen dat het voor [appellant] ten tijde van de koop niet voorzienbaar was dat de A4 op ongeveer 300 m afstand van zijn woning zou komen te liggen. De rechtbank heeft daarom het beroep van [appellant] gegrond verklaard en de minister opgedragen een nieuw besluit te nemen. De minister moest de omvang van de schade van [appellant] ten gevolge van de afwijkende ligging van de A4 bepalen. Daarbij heeft de rechtbank overwogen dat de minister ter voorbereiding van het nieuwe besluit opnieuw advies kan vragen aan Te Rijdt, omdat [appellant] zijn stelling dat Te Rijdt niet objectief is niet heeft gemotiveerd.

Het besluit van 20 maart 2019

5. De minister heeft na de rechtbankuitspraak de commissie uitgebreid. Hij heeft, naast Te Rijdt, taxateur ir. C.W.J.M. van der Vleuten benoemd als lid van de commissie. Hij heeft aan het besluit van 20 maart 2019 een door Te Rijdt opgesteld nader deskundigenadvies van 4 maart 2019 en een door Van der Vleuten opgesteld taxatierapport van 4 december 2018 ten grondslag gelegd. In het nader deskundigenadvies is het volgende vermeld.

Het tracébesluit voorziet in de aanleg van autosnelweg A4 met twee rijbanen (2x2 rijstroken) westelijk van Steenbergen vanaf kilometer 300,112 tot kilometer 310,493 zoals aangegeven op de tracékaarten bij dit tracébesluit. In het zuiden sluit de A4 in de gemeente Bergen op Zoom ter hoogte van de Laagweg aan op het onherroepelijk tracédeel van het tracébesluit Dinteloord - Bergen op Zoom (1998) bij Klutsdorp. In het noorden sluit het tracé net voor de Steenbergsche Vliet aan op het onherroepelijk tracé tussen eerder genoemde Steenbergsche Vliet en Dinteloord. De uitwisseling met het onderliggend wegennet vindt plaats via een aansluiting ter plaatse van de Zeelandweg-Oost. Door het realiseren van het tracé vervallen kruisende wegverbindingen of worden ze aangepast. Daarnaast worden een aantal parallelwegen aangelegd. De Zeelandweg-Oost wordt, inclusief parallelwegen, over de A4 heen geleid en in zuidelijke richting verlegd. De huidige noordelijke parallelweg wordt onderbroken, maar blijft gehandhaafd ter ontsluiting van de aanliggende woningen. Ten behoeve van het tracé wordt een aantal kunstwerken gerealiseerd. Ten behoeve van de passage van de Steenbergsche Haven wordt een aquaduct gerealiseerd, waarmee de hoofdrijbanen inclusief vluchtstroken onder de Steenbergsche Haven door worden gevoerd. In de toelichting bij het tracébesluit staat het volgende vermeld over de aansluiting-Steenbergen: De Zeelandweg-Oost wordt over de A4 heen geleid en in zuidelijke richting verlegd. Dit is nodig om de bestaande noordelijke parallelweg met de daaraan gelegen woonhuizen zo veel mogelijk te sparen. Ter plaatse van de kruisingen met de toe- en afritten van de A4 zijn rotondes geprojecteerd. Aan de westzijde sluit de verlegde Zeelandweg-Oost aan op de kruising met de Stoofdjjk, aan de oostzijde op de bestaande rotonde ter hoogte van Koperslagerij/Warwickstraat op industrieterrein Reinierpolder. De Zeelandweg-Oost is een gebiedsontsluitingsweg, type II, met een breedte van 7,5 meter. Gezien de geprognosticeerde intensiteiten moeten de rotondes ter hoogte van de aansluiting als meerstrooksrotondes worden uitgevoerd. Dat betekent dat het gedeelte tussen de rotondes uitgevoerd wordt als gebiedsontsluitingsweg type I (met 2x2 rijstroken). In de inleidende delen (de oostelijk en westelijk van de rotondes gelegen delen) van de Zeelandweg-Oost zal een overgang gecreëerd worden van wegtype II (enkelbaans) naar wegtype I (dubbelbaans), zodat er met een 2x2 dwarsprofiel op de rotondes wordt aangesloten. Aan de zuid- en noordzijde van de te verleggen Zeelandweg-Oost is een parallelweg geprojecteerd (erftoegangsweg type II, met een breedte van 4,5 meter). Bij het wijzigingsbesluit heeft de minister voor onder meer de woning [locatie 1] hogere geluidwaarden vastgesteld. Te Rijdt heeft de datum van 25 oktober 2011 waarop het wijzigingsbesluit in werking is getreden, gehanteerd als peildatum in deze zaak.

In het op 19 december 1996 vastgestelde bestemmingsplan "Buitengebied" (hierna: het bestemmingsplan) waren de gronden waarop de tracébesluiten betrekking hebben hoofdzakelijk bestemd als "Agrarisch gebied met landschappelijke waarden" en voor een zeer gering gedeelte voor "Verkeersdoeleinden". De gronden bestemd voor "Agrarisch gebied met landschappelijke waarden" waren bestemd voor agrarisch grondgebruik en agrarische bedrijfsuitoefening, behoud en/of herstel van de landschappelijk waarden en recreatief medegebruik. Op deze gronden was slechts beperkte bebouwing toegestaan.

Op basis van een planologische vergelijking van het bestemmingsplan met de tracébesluiten gaat Te Rijdt ervanuit dat de tracébesluiten leiden tot planologisch nadeel door toegenomen geluidsbelasting, verslechtering van het uitzicht en verslechterde situering van perceel [locatie 1]. Deze schadefactoren leiden tot waardevermindering van perceel [locatie 1]. Een eventuele wijziging in de luchtkwaliteit ter plaatse van dit perceel leidt volgens Te Rijdt niet tot een extra waardevermindering. De conclusie van Te Rijdt is dat het perceel van [appellant] ten gevolge van de tracébesluiten enigszins in waarde is gedaald.

Taxateur Van der Vleuten heeft de waarde van perceel [locatie 1] voor de planologische verandering getaxeerd op € 150.000,00 en daarna op € 137.000,00. De schade bedraagt volgens Van der Vleuten dus € 13.000,00.

Te Rijdt heeft in het deskundigenadvies verder vermeld dat voor [appellant] in deze zaak een normaal maatschappelijk risico wordt toegepast van 2,5% van de waarde van zijn perceel voor het ontstaan van de schade. Dat is in dit geval een bedrag van (2,5% x € 150.000,00 =) € 3.750,00.

Op grond van het voorgaande heeft Te Rijdt geadviseerd om aan [appellant] nadeelcompensatie toe te kennen ten bedrage van (€ 13.000,00 - € 3.750,00 =) € 9.250,00.

Het beroep van [appellant]

6. [appellant] is het niet eens met het besluit van de minister. Hij voert beroepsgronden aan over de totstandkoming van het deskundigenadvies en het taxatierapport, de onpartijdigheid van Te Rijdt en Van der Vleuten, de waarde van perceel [locatie 1] onder het regime van het bestemmingsplan en onder het regime van de tracébesluiten en het normaal maatschappelijk risico.

Het verweer van de minister

7. De minister is in het verweerschrift van 24 juli 2019 op de beroepsgronden van [appellant] ingegaan. De minister komt tot de conclusie dat de beroepsgronden geen aanleiding geven om te twijfelen aan de rechtmatigheid van het besluit van 20 maart 2019.

[appellant] heeft bij brief van 15 augustus 2019 in reactie op het verweerschrift enkele beroepsgronden nader toegelicht.

De minister is in zijn reactie van 5 maart 2020 nader ingegaan op de onpartijdigheid en deskundigheid van Te Rijdt en Van der Vleuten en op hetgeen [appellant] heeft aangevoerd over taxaties van de waarde van zijn perceel in het kader van de Wet onroerende zaken (hierna: WOZ).

Maatstaf

8. Het bestuursorgaan mag op het advies van een deskundige afgaan, nadat het is nagegaan of dit advies op zorgvuldige wijze tot stand is gekomen, de redenering daarin begrijpelijk is en de getrokken conclusies daarop aansluiten. Deze verplichting is neergelegd in artikel 3:9 van de Algemene wet bestuursrecht (hierna: Awb) voor de wettelijk adviseur en volgt uit artikel 3:2 van de Awb voor andere adviseurs. Indien een partij concrete aanknopingspunten voor twijfel aan de zorgvuldigheid van de totstandkoming van het advies, de begrijpelijkheid van de in het advies gevolgde redenering of het aansluiten van de conclusies daarop naar voren heeft gebracht, mag het bestuursorgaan niet zonder nadere motivering op het advies afgaan. Zo nodig vraagt het bestuursorgaan de adviseur een reactie op wat [appellant] over het advies heeft aangevoerd.

Behandeling van de beroepsgronden

De totstandkoming van het deskundigenadvies en het taxatierapport

9. [appellant] betoogt dat de minister Te Rijdt en Van der Vleuten niet als deskundigen had mogen benoemen. Hij voert aan dat hij ten onrechte geen inspraak in die benoemingen heeft gehad. Hij voert verder aan dat Te Rijdt en Van der Vleuten nogal eens aan Rijkswaterstaat adviseren in nadeelcompensatiezaken. Te Rijdt heeft bovendien in deze zaak al twee keer een advies uitgebracht dat niet juist bleek te zijn. Volgens [appellant] zijn de onafhankelijkheid en onpartijdigheid van Te Rijdt en Van der Vleuten daarom niet gewaarborgd, waarbij hij stelt: "Immers luidt het spreekwoord "Wiens brood men eet diens woord men spreekt"?". Volgens [appellant] blijkt uit het deskundigenadvies ook dat Te Rijdt zoveel mogelijk heeft getracht om de hoogte van de schade te beperken.

[appellant] voert verder aan dat Van der Vleuten geen lokaal ingevoerd taxateur is, daardoor onvoldoende kennis heeft van de lokale markt en daarom onvoldoende deskundig is om in deze zaak de taxaties uit te voeren. De stichting Taxaties en Validaties heeft in haar Regeling Werkgebied Taxateur bepaald dat een taxateur slechts mag taxeren binnen een straal van 20 km van zijn vestigingslocatie. Van der Vleuten voldoet in deze zaak niet aan dat vereiste.

[appellant] voert aan dat Van der Vleuten ten onrechte voor de oude en de nieuwe planologische situatie heeft verwezen naar het deskundigenadvies van Te Rijdt. Hij had een eigen beoordeling van de planologische situatie behoren te maken. Van der Vleuten heeft verder de taxatie van de waarde van zijn woning ten onrechte gebaseerd op een uitwendige opname van de woning en een niet nader omschreven omstreeks februari 2010 opgemaakt taxatierapport van een niet bij name vermelde taxateur. Dit is volgens [appellant] in tegenspraak met de stelling dat hij zelfstandig tot zijn oordeel is gekomen en het is onzorgvuldig.

Benoeming adviseurs

9.1. Artikel 15, vijfde lid, van de beleidsregel luidt: "De minister stelt de verzoeker in kennis van zijn voornemen om een commissie in te stellen. De kennisgeving bevat de namen van de deskundigen, hun beroep en de plaats waar zij hun werkzaamheden plegen te verrichten. De belanghebbende kan binnen twee weken na verzending van de kennisgeving bedenkingen uiten tegen de voorgenomen samenstelling."

9.2. In het advies van Te Rijdt van 22 februari 2017 is vermeld dat de minister (Rijkswaterstaat) [appellant] heeft geïnformeerd over de benoeming van Te Rijdt. Op 6 november 2016 heeft Te Rijdt een hoorzitting gehouden waar [appellant] aanwezig was. Zoals hiervoor onder 4 is overwogen heeft de rechtbank geoordeeld dat de minister ter voorbereiding van het nieuwe besluit opnieuw advies kon vragen aan Te Rijdt.

Uit het voorgaande volgt dat de minister na de uitspraak van de rechtbank van 16 augustus 2018 Te Rijdt als lid van de commissie heeft gehandhaafd. Hij heeft Te Rijdt toen slechts verzocht een nader advies uit te brengen. De minister hoefde [appellant] over die adviesaanvraag niet vooraf te informeren.

Volgens het besluit van 20 maart 2019 heeft de minister na de uitspraak van de rechtbank de commissie uitgebreid met taxateur Van der Vleuten. Niet is gebleken dat de minister [appellant] vooraf op de hoogte heeft gesteld van de voorgenomen benoeming van Van der Vleuten als lid van de commissie. De minister heeft hierdoor artikel 15, vijfde lid, van de beleidsregel geschonden. [appellant] heeft hierdoor niet de gelegenheid gehad om bedenkingen te uiten tegen de voorgenomen benoeming van Van der Vleuten. De Afdeling ziet aanleiding deze schending met toepassing van artikel 6:22 van de Awb te passeren en overweegt hierover het volgende.

De Afdeling acht niet aannemelijk dat de minister de adviesopdracht aan een andere taxateur zou hebben verstrekt, indien de minister overeenkomstig artikel 15, vijfde lid, van de beleidsregel [appellant] gelegenheid had geboden een reactie over de voorgenomen benoeming in te dienen. [appellant] kon in reactie op het conceptadvies en concepttaxatierapport en in beroep de onpartijdigheid van Van der Vleuten aan de orde stellen en hij heeft dat in beroep ook gedaan. De Afdeling acht aannemelijk dat [appellant] door de schending van artikel 15, vijfde lid, van de beleidsregel niet is benadeeld.

Onafhankelijkheid en onpartijdigheid van de adviseurs

9.3. Dat Te Rijdt en Van der Vleuten vaker voor de minister adviezen uitbrengen of taxaties doen in nadeelcompensatiezaken of zitting hebben in commissies die door Rijkswaterstaat of de minister zijn ingesteld, levert op zichzelf nog geen (schijn van) vooringenomenheid op. In de aanvullende schriftelijke uiteenzetting van 5 maart 2020 heeft de minister nader toegelicht dat Te Rijdt en Van der Vleuten niet optreden als belangenbehartigers van de minister of Rijkswaterstaat. De Afdeling heeft geen aanknopingspunten om aan de juistheid van deze toelichting te twijfelen. Ook overigens heeft de Afdeling geen aanknopingspunten voor het oordeel dat Te Rijdt en Van der Vleuten zich in deze zaak niet onafhankelijk en onpartijdig hebben opgesteld.

Deskundigheid van de adviseurs

9.4. Dat Te Rijdt in zijn advies van 22 februari 2017 ten onrechte tot de conclusie is gekomen dat de planologische verandering voor [appellant] geheel voorzienbaar was en dit standpunt in zijn nader advies van 5 december 2017 heeft gehandhaafd, doet niet af aan zijn deskundigheid.

De minister heeft verder terecht geen reden gezien voor twijfel aan de deskundigheid van Van der Vleuten. De enkele omstandigheid dat een taxateur niet in de plaats is gevestigd waar het te taxeren object zich bevindt, betekent niet dat die taxateur niet over de benodigde deskundigheid beschikt om de taxatie uit te voeren. Aan de door een privaatrechtelijke stichting vastgestelde Regeling Werkgebied Taxateur komt hier geen betekenis toe. Zie de uitspraken van de Afdeling van 4 mei 2016 onder 8.3 (ECLI:NL:RVS:2016:1205) en van 16 oktober 2019 onder 11 (ECLI:NL:RVS:2019:3508)

Verwijzing naar het deskundigenadvies van Te Rijdt

9.5. Van der Vleuten heeft in het taxatierapport vermeld dat hij kennis heeft genomen van de planologische vergelijking die Te Rijdt heeft gemaakt en heeft geconstateerd dat deze planvergelijking aansluit bij de conclusies die hij zelf uit een vergelijking van de planologische regimes heeft getrokken. Hij heeft in het taxatierapport daarom verder verwezen naar de planvergelijking in het deskundigenadvies.

9.6. Van der Vleuten mocht voor de beschrijving van de planologische regimes en de planvergelijking afgaan op het deskundigenadvies van Te Rijdt. De minister heeft Te Rijdt immers in deze zaak aangesteld als deskundige op het gebied van nadeelcompensatie en planschade. Van der Vleuten en Te Rijdt waren in deze zaak ook beiden lid van de commissie als bedoeld in artikel 15 van de beleidsregel. Van der Vleuten kon daarom in het taxatierapport in zoverre volstaan met een verwijzing naar het deskundigenadvies. Uit het taxatierapport volgt dat de taxateur bij de taxatie is uitgegaan van de planologische situatie onder het oude en het nieuwe planologische regime.

Gebruik van een onbekend taxatierapport van een onbekende taxateur

9.7. Van der Vleuten heeft perceel [locatie 1] op 20 november 2018 uitwendig bezichtigd en opgenomen. Hij is voor het interieur afgegaan op een ander taxatierapport, waarvan hij de auteur niet in zijn rapport heeft vermeld. Van der Vleuten heeft op pagina 10 van het taxatierapport het volgende vermeld: "Uit de beschikbaar gestelde stukken, uit mededelingen van de commissie en op basis van waarnemingen heeft ondergetekende een goed beeld kunnen vormen van het object zoals dat er rond de peildatum heeft uitgezien. Ondergetekende merkt daarbij op dat hij niet in de gelegenheid is geweest om de woning aan de binnenzijde te bezichtigen en op te nemen, zodat hij zich met name heeft gebaseerd op wat hij vanaf de buitenzijde heeft kunnen waarnemen en heeft hij gebruik kunnen maken van een door een gecertificeerde taxateur omstreeks februari 2010 opgemaakt taxatierapport, waarbij wel een in- en uitwendige opname heeft plaatsgevonden."

9.8. Desgevraagd heeft de minister een door C.P.A.M. Ossenblok opgesteld taxatierapport van 4 februari 2010 overgelegd. Daarbij heeft de minister meegedeeld dat Van der Vleuten de beschrijving van het interieur van de woning in dit taxatierapport bij zijn taxatie heeft gebruikt.

Van der Vleuten mocht in dit geval, waarin hij het interieur van de woning niet zelf kon bezichtigen, afgaan op een eerder door een erkend taxateur, zoals Ossenblok, opgesteld taxatierapport. Hij had echter de naam van de taxateur van dat taxatierapport in zijn advies moeten vermelden en het taxatierapport van Ossenblok als bijlage bij zijn taxatierapport moeten voegen. Aangezien Van der Vleuten dit niet heeft gedaan, voldoet zijn taxatierapport niet geheel aan de hiervoor onder 8 vermelde maatstaf. Een taxatie is immers niet inzichtelijk indien niet kan worden nagegaan of het in het taxatierapport beschreven interieur van de woning, waarop de taxatie mede is gebaseerd, juist en volledig is. In zoverre bevat het taxatierapport van Van der Vleuten een gebrek.

De minister is bij de beoordeling van het taxatierapport van Van der Vleuten als bedoeld in artikel 3:9 van de Awb ten onrechte aan dit gebrek voorbij gegaan. De minister heeft hierdoor artikel 3:9 van de Awb geschonden. De Afdeling ziet aanleiding deze schending met toepassing van artikel 6:22 van de Awb te passeren. De Afdeling acht aannemelijk dat [appellant] door de schending niet is benadeeld. Daarvoor is het volgende van belang. Het taxatierapport van Ossenblok is één van de taxatierapporten die [appellant] in deze nadeelcompensatieprocedure heeft overgelegd. Ter zitting heeft [appellant] bevestigd dat hij dit taxatierapport al kende. Volgens pagina 16 van het STAB-verslag van 2 maart 2021 heeft [appellant] aan de STAB meegedeeld dat de feitelijke informatie in het taxatierapport van Ossenblok klopt en overeenkomt met de situatie van de woning op de peildatum 25 oktober 2011.

Tussenconclusie totstandkoming deskundigenrapport en taxatierapport

9.9. Zoals hiervoor onder 9.2 is overwogen heeft de minister artikel 15, vijfde lid, van de beleidsregel geschonden. Zoals hiervoor onder 9.8 is overwogen heeft de minister artikel 3:9 van de Awb geschonden. De Afdeling zal deze schendingen met toepassing van artikel 6:22 van de Awb passeren. De Afdeling ziet aanleiding de minister wegens deze schendingen te veroordelen tot vergoeding van bij [appellant] in beroep opgekomen proceskosten.

De waarde van het perceel onder het oude planologische regime

10. [appellant] betoogt dat het college niet op het deskundigenadvies en het taxatierapport mocht afgaan, omdat daarin van een onjuiste waarde van zijn perceel onder het oude planologische regime is uitgegaan en die waarde niet toereikend is gemotiveerd.

[appellant] voert aan dat de referentietransacties die Van der Vleuten heeft gebruikt woningen betreffen die ten tijde van de koop in slechte staat waren, terwijl zijn woning kort voor de peildatum geheel was gerenoveerd. De taxateur heeft de keuze van de referentietransacties ten onrechte niet gemotiveerd.

[appellant] voert voorts aan dat hij met een aantal taxatierapporten aannemelijk heeft gemaakt dat Van der Vleuten de waarde van zijn perceel onder het oude planologische regime op een onjuist bedrag heeft getaxeerd. Van der Vleuten is ten onrechte alleen ingegaan op het overgelegde taxatierapport van Buuron&Kuipers. De kritiek die Van der Vleuten op dat rapport heeft, is volgens [appellant] onjuist. Hij vindt het verder onzorgvuldig dat Van der Vleuten niet inhoudelijk op de andere taxatierapporten is ingegaan.

[appellant] voert verder aan dat de WOZ-waarde van zijn perceel over de jaren 2007 tot en met 2010 eveneens een indicatie is dat Van der Vleuten de waarde van zijn perceel onder het oude planologische regime te laag heeft getaxeerd. Volgens [appellant] heeft Van der Vleuten de waarde van het perceel voor de peildatum afgeleid van de waarde van het perceel na de peildatum.

De taxatie van Van der Vleuten

10.1. In het taxatierapport van Van der Vleuten is het volgende vermeld. Het perceel [locatie 1] heeft een oppervlakte van ongeveer 370 m2. De woning op het perceel heeft een inhoud van ongeveer 320 m3. Ter onderbouwing van de marktwaarde heeft Van der Vleuten onderzoek gedaan naar transacties van percelen rondom de peildatum. Van der Vleuten heeft op basis van de stukken, mededelingen van Te Rijdt en eigen waarnemingen een goed beeld gekregen van het perceel zoals dat er rond de peildatum uitzag.

Op grond van het voorgaande heeft Van der Vleuten de waarde van perceel [locatie 1] onder het regime van het bestemmingsplan getaxeerd op een bedrag van € 150.000,00.

Referentietransacties

10.2. Van der Vleuten heeft op pagina 8 van zijn taxatierapport vermeld: "Ter onderbouwing van de marktwaarde is onderzoek verricht naar transacties rondom de peildatum, die binnen dezelfde gemeente hebben plaatsgevonden voor vergelijkbare typen woningen. Het gaat daarbij bijvoorbeeld om de volgende woningen:". Vervolgens heeft hij in een tabel de objecten [locatie 2] met een koopsom van € 153.250,00, [locatie 3] met een koopsom van € 145.000,00, [locatie 4] met een koopsom van € 170.000,00 en [locatie 5] met een koopsom van € 175.000,003 vermeld. Van der Vleuten heeft deze vier transacties als voorbeelden in het taxatierapport vermeld. Dat suggereert dat hij ook andere transacties bij zijn taxatie heeft betrokken. Doordat Van der Vleuten deze andere transacties niet in het taxatierapport heeft vermeld, heeft [appellant] niet kunnen nagaan of deze vergelijkbaar zijn met zijn perceel.

Van der Vleuten heeft in het taxatierapport verder niet aangegeven op welke wijze hij bij zijn taxatie met de verschillen tussen referentiepercelen en het perceel van [appellant] rekening heeft gehouden. Volgens het taxatierapport heeft het perceel van [appellant] een oppervlakte van ongeveer 370 m2 en heeft de woning een inhoud van ongeveer 320 m3. Slechts één van de vier vermelde referentiepercelen heeft dezelfde oppervlakte als het perceel van [appellant] en drie van de vermelde referentiewoningen hebben een kleinere inhoud dan de woning van [appellant]. In het taxatierapport heeft Van der Vleuten eventuele andere verschillen tussen het perceel en de woning van [appellant] en de referentieobjecten, zoals verschillen in de ligging en de mate van onderhoud en courantheid, niet vermeld. Van der Vleuten heeft in het taxatierapport evenmin vermeld dat hij voor deze verschillen heeft gecompenseerd. In het taxatierapport is ook niet toegelicht op welke wijze Van der Vleuten op basis van de gehanteerde referentiepercelen en overige informatie tot de waarde van het perceel van [appellant] van € 150.000,00 is gekomen.

De conclusie is dat de minister voor de waarde van het perceel van [appellant] onder het regime van het bestemmingsplan niet mocht afgaan op het taxatierapport van Van der Vleuten.

Taxatierapporten die [appellant] heeft overgelegd

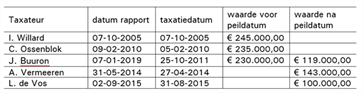

10.3. [appellant] heeft, voor zover hier van belang, de volgende taxatierapporten overgelegd.

10.4. In zijn reactie van 2 maart 2019 heeft Van der Vleuten vermeld dat de rapporten van Willard, Ossenblok, Vermeeren en De Vos sterk verschillen in het vaststellen van de marktwaarde van perceel [locatie 1]. De in de rapporten vermelde waarden zijn niet naar de peildatum 25 oktober 2011 bepaald en verschillen onderling sterk. Deze verschillen kunnen volgens Van der Vleuten niet verklaard worden door de aanleg van de A4 nabij het perceel. Verder ontbreken in enkele rapporten referentietransacties en is in andere rapporten niet gemotiveerd waarom de vermelde referentietransacties geschikt zijn om de waarde van perceel [locatie 1] te bepalen. In slechts één van deze taxatierapporten is de invloed van de realisering van de A4 op de waarde van perceel [locatie 1] vermeld. Op grond van het voorgaande heeft Van der Vleuten afgezien van een verdere inhoudelijke bespreking van deze taxatierapporten.

10.5. De taxatierapporten van Willard en Ossenblok bevatten geen informatie over de geldende planologische situatie ter plaatse vóór de peildatum. Deze taxatierapporten zijn niet gebaseerd op de maximale planologische mogelijkheden van de geldende planologische regimes. Verder hebben de taxateurs het perceel [locatie 1] getaxeerd naar een andere datum dan de in deze zaak geldende peildatum 25 oktober 2011. Gezien het voorgaande zijn de taxatierapporten van Willard en Ossenblok niet geschikt om de omvang van de nadeelcompensatie van [appellant] in deze zaak vast te stellen.

In de taxatierapporten van Vermeeren en De Vos is de waarde van perceel [locatie 1] na de peildatum getaxeerd. Deze twee taxatierapporten zijn reeds hierom niet bruikbaar om de waarde van het perceel vóór de peildatum te bepalen. De in deze taxatierapporten vermelde waarde van perceel [locatie 1] is niet gebaseerd op de geldende planologie ter plaatse en is bepaald op data in 2014 en 2015, die ver af liggen van de peildatum 25 oktober 2011. Deze taxatierapporten zijn daarom niet geschikt om de omvang van eventueel planologisch nadeel van [appellant] te bepalen.

Van der Vleuten hoefde niet nader op deze vier taxatierapporten in te gaan dan hij zijn reactie van 2 maart 2019 heeft gedaan. Deze vier taxatierapporten geven geen aanknopingspunten om aan de juistheid van het taxatierapport van Van der Vleuten te twijfelen.

10.6. Volgens het taxatierapport van J.J.M Buuron van Buuron&Kuipers Makelaars Taxateurs B.V. van 7 januari 2019 heeft de taxateur de waarde van perceel [locatie 1] bepaald naar de peildatum 25 oktober 2011. In het taxatierapport is toegelicht dat bij de vaststelling van de waarde vóór de inwerkingtreding van de tracébesluiten is uitgegaan van een maximalisatie van de planologische mogelijkheden, waarbij de tracébesluiten zijn ‘weggedacht’. Buuron heeft in het transactierapport vermeld dat hij bij zijn taxatie van de waarde van perceel [locatie 1] onder het regime van het bestemmingsplan gebruik heeft gemaakt van verkooptransacties van vergelijkbare objecten in de omgeving. Hij heeft bij die taxatie de verkopen van de percelen [locatie 5] te Dinteloord voor € 175.000,00, [locatie 6] te Steenbergen voor € 295.000,00, [locatie 7] te Kruisland voor € 205.000,00 en [locatie 3] te De Heen voor € 145.000,00 betrokken.

Buuron heeft de waarde van perceel [locatie 1] voor de peildatum getaxeerd op € 230.000,00 en na de peildatum op € 119.000,00. Aldus heeft hij de schade die [appellant] lijdt ten gevolge van de planologische verandering bepaald op een bedrag van € 111.000,00.

10.7. Van der Vleuten heeft in zijn reactie van 2 maart 2019 terecht vermeld dat Buuron bij zijn taxatierapport als bijlage de verbeelding van het op 24 september 2015 vastgestelde bestemmingsplan "Buitengebied Steenbergen" heeft gevoegd en dat daarom niet zeker is dat Buuron zijn taxatie van de waarde van het perceel van [appellant] onder het oude planologische regime heeft gebaseerd op de maximale planologische mogelijkheden van het bestemmingsplan "Buitengebied" uit 1996. Alleen al hierom kan voor het bepalen van de waarde van perceel [locatie 1] onder het oude planologische regime niet worden afgegaan op het taxatierapport van Buuron.

WOZ-waarde en wijze van taxeren

10.8. Bij het vaststellen van de WOZ-waarde wordt niet, zoals bij het maken van een planologische vergelijking, gekeken naar de maximale invulling van het planologische regime, maar is vooral de feitelijke situatie bepalend. Dit neemt evenwel niet weg dat onder omstandigheden een nadere motivering kan worden verlangd voor het verschil tussen de in het kader van de planschade en de in het kader van de WOZ vastgestelde waardebepalingen. Zie de overzichtsuitspraak van de Afdeling van 28 september 2016 onder 4.7 (ECLI:NL:RVS:2016:2582).

[appellant] heeft overzichten van WOZ-waarden van zijn woning voor de jaren 2007-2010, 2015-2018 en 2008-2015 overgelegd. Hoewel uit deze overzichten blijkt dat voor perceel [locatie 1] in de periode 2007-2018 de WOZ-waarden hoofdzakelijk dalen, is in die overzichten niet vermeld welke redenen ten grondslag liggen aan de verschillen in de WOZ-waarden over deze jaren. [appellant] heeft geen WOZ-beschikkingen overgelegd. Volgens [appellant] is met de aanleg van de A4 in het voorjaar van 2012 een aanvang gemaakt. Zoals hij in zijn beroepschrift heeft vermeld, is zijn woning bij de aanleg van de A4 beschadigd geraakt. De verlaging van de WOZ-waarde kan verband houden met deze bouwkundige schade. Daarnaast kan de waardedaling andere redenen hebben, zoals gewijzigde marktomstandigheden.

Gezien het voorgaande zijn de overgelegde overzichten van WOZ-waarden niet relevant voor het bepalen van de omvang van de nadeelcompensatie van [appellant]. De minister hoefde de afwijking van deze WOZ-waarden ten opzichte van de taxaties in het taxatierapport van Van der Vleuten niet nader te motiveren.

10.9. Anders dan [appellant] heeft aangevoerd, hoefde Van der Vleuten niet tevens de omvang van de bouwschade aan zijn woning te bepalen. Van der Vleuten heeft het perceel en de woning [locatie 1] immers op basis van de planologische vergelijking in het deskundigenadvies van Te Rijdt per de peildatum 25 oktober 2011 getaxeerd. De werkzaamheden voor de aanleg van de A4 zijn volgens [appellant] in het voorjaar van 2012 begonnen, zodat de woning [locatie 1] op de peildatum nog geen bouwschade had. [appellant] heeft verder niet aannemelijk gemaakt dat Van der Vleuten bij de taxatie van het perceel rekening heeft gehouden met een waardendrukkend effect van de bouwschade aan de woning. Uit het taxatierapport van Van der Vleuten volgt ook niet dat deze bij het bepalen van de waarde van de woning onder het regime van het bestemmingsplan is uitgegaan van de waarde van de woning onder het nieuwe planologische regime.

Tussenconclusie waarde perceel onder oude planologische regime

10.10. Gelet op hetgeen hiervoor onder 10.2 is overwogen mocht de minister voor de waarde van het perceel van [appellant] onder het oude planologische regime van het bestemmingsplan "Buitengebied" uit 1996 niet afgaan op het taxatierapport van Van der Vleuten.

Gelet op hetgeen hiervoor onder 10.5 en 10.7 is overwogen zijn de taxatierapporten die [appellant] heeft ingediend niet geschikt om de waarde van zijn perceel onder het oude planologische regime te bepalen.

10.11. Het betoog slaagt.

De waarde van het perceel onder het nieuwe planologische regime

11. [appellant] betoogt dat de minister niet mocht afgaan op het deskundigenadvies en het taxatierapport, omdat daarin fouten staan en van een te hoge waarde van zijn perceel onder het nieuwe planologische regime is uitgegaan en Van der Vleuten deze waarde niet toereikend heeft gemotiveerd.

[appellant] voert aan dat zijn woning vanaf de oostgevel op ongeveer 54 m afstand van de N257 ligt en dat de A4 tegenover de zuidgevel van de woning ligt. In het taxatierapport is ten onrechte vermeld dat de N267 ongeveer 54 m vanaf de noordgevel van de woning ligt en dat de A4 tegenover de oostgevel van de woning ligt.

[appellant] voert aan dat Te Rijdt ten onrechte de geluidsbelasting op zijn perceel onder het nieuwe planologische regime niet heeft vergeleken met de geluidsbelasting onder het oude planologische regime om te bepalen hoeveel extra geluidhinder hij ondervindt ten gevolge van de planologische verandering. Hij heeft sinds de planologische verandering geen geluidsluwe gevel en geen geluidsluwe buitenruimte meer. Op de noordgevel ondervindt [appellant] geluidhinder vanaf de Stoofdijk. Door wijzigingen van het onderliggende wegennet is hierop het landbouwverkeer sterk toegenomen, ook in de nacht. Op de oostgevel ondervindt [appellant] geluidhinder van de N257. Op de oostgevel en zuidgevel ondervindt hij geluidhinder van de zuidoostelijke afbuiging van de N257 en van de A4. De N257 lag voorheen op ongeveer 85 m van de woning en nu op ongeveer 54 m. De A4 ligt op ongeveer 300 m en de grote verkeersrotonde op ongeveer 185 m van zijn woning. De opritten en verkeersrotonde hebben een verhoogde ligging tot 6 m boven maaiveld. Volgens [appellant] zorgt dit voor ver dragend geluid van het verkeer. Volgens [appellant] heeft Van der Vleuten niet al deze geluidsaspecten bij zijn taxatie betrokken.

[appellant] voert aan dat Te Rijdt in het deskundigenbericht ten onrechte aanneemt dat het verlies aan uitzicht dat hij ten gevolge van de planologische verandering lijdt slechts enige waardevermindering tot gevolg heeft. In plaats van het vrije uitzicht dat hij voorheen had, heeft hij nu uitzicht op een zandlichaam en snelweg. Hierdoor is de helft van zijn voormalige uitzicht weggenomen. De rotonde en de opritten liggen verhoogd tot een hoogte van ongeveer 6 m.

[appellant] voert aan dat Te Rijdt de gevolgen van de nieuwe planologie voor de luchtkwaliteit op zijn perceel niet heeft onderzocht. Te Rijdt heeft verzuimd de luchtkwaliteitsgegevens voor de oude en nieuwe situatie met elkaar te vergelijken. Hij baseert zich ten onrechte slechts op een niet te controleren theoretische redenering.

[appellant] voert aan dat de situering van zijn perceel ten gevolge van de planologische verandering sterk is verslechterd. Hij woonde eerst in een agrarisch gebied en nu nabij drukke wegen, waaronder de A4. Ook de Zeelandweg/Oost zorgt voor een verandering van het karakter van de omgeving. Te Rijdt heeft dan ook ten onrechte aangenomen dat de situeringswaarde van zijn perceel slechts enigszins is verslechterd.

[appellant] voert verder aan dat zijn perceel ten gevolge van de planologische verandering aanzienlijk in waarde is gedaald en niet, zoals Te Rijdt in het deskundigenadvies heeft vermeld, slechts enigszins in waarde is gedaald. [appellant] bestrijdt de vermelding in het deskundigenadvies dat op grond van de rechtspraak van de Afdeling in planschadezaken maximaal een schade van ongeveer tien procent kan worden geleden. Hij heeft zijn perceel op 23 februari 2016 voor € 100.000,00 verkocht. Hieruit blijkt dat de getaxeerde waarde na de peildatum in het taxatierapport van € 137.000,00 te hoog is. [appellant] wijst erop dat ook de WOZ-waarde van zijn perceel sinds 2010 sterk is gedaald. Hij voert voorts aan dat zijn woning door de werkzaamheden van de aanleg van de A4 ernstig is beschadigd. Volgens hem is een juiste bepaling van de planschade die hij ten gevolge van de planologische verandering lijdt alleen mogelijk als ook de fysieke schade aan zijn woning wordt vastgesteld. Hij voert aan dat Van der Vleuten dat ten onrechte niet heeft gedaan.

Ligging perceel en woning

11.1. In het taxatierapport is vermeld dat het tracé van de A4 oostelijk ligt van de oostelijke achtergevel van de woning op een afstand van ongeveer 300 m. Tussen de A4 en de woning ligt een rotonde, die de N257 Zeelandweg-Oost aansluit op de A4. Het middelpunt van de rotonde ligt op ongeveer 200 m van de achtergevel van de woning. Vanuit de achterzijde van de woning bestaat in oostelijke richting over agrarisch gebied zicht op de rotonde en de autosnelweg. Tussen de rotonde en de autosnelweg is geen bebouwing aanwezig.

11.2. Op Google-maps is te zien dat de A4 ten zuidoosten en zuiden en de N257 Zeelandweg-Oost ten noorden en noordoosten van de woning van [appellant] liggen. De nieuwe rotonde die de N257 met de op- en afritten van de A4 verbindt, ligt ten oosten van de woning. Voor zover Van der Vleuten in het taxatierapport de ligging ten opzichte van de gevels van de woning niet geheel juist heeft vermeld, neemt de Afdeling aan dat dit op een kennelijke verschrijving berust. Uit het taxatierapport volgt niet dat Van der Vleuten bij de waardebepaling van een onjuiste ligging van het perceel of de woning is uitgegaan. [appellant] heeft dat ook niet aannemelijk gemaakt.

Geluid

11.3. Volgens het deskundigenadvies beschikte Te Rijdt niet over geluidsgegevens in de oude situatie. Te Rijdt is daarom voor de oude situatie, gelet op de agrarische bestemming van het bestemmingsplan, uitgegaan van slechts enig geluid door agrarische voertuigen en machines en lokaal verkeer op de nabij het perceel gelegen wegen. Voor de nieuwe situatie is Te Rijdt uitgegaan van de bij het wijzigingsbesluit vastgestelde hogere geluidswaarden op de gevels van de woning van 51 en 52 dB op de zuidgevel en 59 dB op de oostgevel. Op grond hiervan is Te Rijdt tot de conclusie gekomen dat de planologische verandering heeft geleid tot een substantiële toename van de geluidsbelasting op het perceel.

11.4. Te Rijdt hoefde, anders dan [appellant] heeft aangevoerd, geen onderzoek te doen naar de exacte geluidsbelasting op het perceel onder het regime van het oude bestemmingsplan. Hij mocht in dit geval volstaan met de globale beschrijving in het deskundigenadvies van de geluidhinder die voorheen onder het regiem van het bestemmingsplan op het perceel [locatie 1] viel te verwachten.

11.5. De minister heeft ter zitting toegelicht dat Te Rijdt voor de geluidsbelasting op perceel [locatie 1] onder het nieuwe planologische regime uitsluitend is uitgegaan van geluidswaarden die zijn vermeld in het tracébesluit en het wijzigingsbesluit. Bij het vaststellen van die geluidswaarden is rekening gehouden met de toegenomen geluidhinder van de verlegde N257. Ter zitting heeft de minister verder toegelicht dat de projectorganisatie voor de aanleg van de A4 naar aanleiding van een klacht van [appellant] onderzoek heeft gedaan naar het gehanteerde verkeersmodel en de in de tracébesluiten vermelde geluidsbelasting. Op grond van dat onderzoek heeft de projectorganisatie geconstateerd dat er bij de berekening van de geluidsbelasting op de gevel van de woning [locatie 1] een fout is gemaakt. Ter compensatie is op de N257 stil asfalt gelegd, waardoor de geluidsbelasting van de A4 en de N257 op de gevel van de woning [locatie 1] onder de grenswaarde is komen te liggen.

Ter zitting heeft [appellant] onweersproken meegedeeld dat volgens berekeningen van Rijkswaterstaat de toename van verkeer op de Stoofdijk heeft geleid tot een extra geluidsbelasting van 4 dB. Te Rijdt heeft deze geluidhinder niet bij zijn onderzoek betrokken.

11.6. De minister mag bij de beoordeling van een verzoek om nadeelcompensatie ten gevolge van een tracébesluit voor het bepalen van de mate van geluidhinder onder het nieuwe planologische regime in beginsel de in het tracébesluit vermelde geluidswaarden gebruiken. Dit is echter anders indien in de nadeelcompensatieprocedure aanknopingspunten zijn gegeven voor twijfel aan de juistheid van de in het tracébesluit vermelde geluidswaarden. Verder is van belang dat in een tracébesluit doorgaans alleen de geluidswaarden op de gevel van een woning of andere bebouwing zijn vermeld, terwijl in een nadeelcompensatiezaak een eventuele toename van geluidhinder op gronden rondom de woning eveneens van belang kan zijn voor de hoogte van de schade.

Uit hetgeen hiervoor onder 11.5 is overwogen volgt dat er aanleiding bestaat voor twijfel aan de juistheid van de geluidswaarden op de gevel van de woning [locatie 1] die in de tracébesluiten zijn vermeld. Ter zitting is gebleken dat niet zeker is dat door het gebruik van stil asfalt op de N257 de geconstateerde fout volledig is gecompenseerd. Verder heeft Te Rijdt de geluidsbelasting van het toegenomen verkeer op de Stoofdijk niet in zijn onderzoek betrokken. Voorts is aannemelijk dat ten gevolge van de tracébesluiten niet alleen de geluidhinder op de gevels van de woning [locatie 1] is toegenomen, maar ook de geluidhinder in de omliggende tuin. Te Rijdt heeft ten onrechte de eventuele toename van geluidhinder in de tuin niet bij zijn onderzoek betrokken.

Gezien het voorgaande mocht de minister voor de schadefactor geluid niet afgaan op het deskundigenadvies van Te Rijdt.

Uitzicht

11.7. Volgens het deskundigenadvies is de A4 met bijbehorende werken op een afstand van ongeveer 300 m en de nieuwe rotonde op een afstand van ongeveer 150 m van de woning [locatie 1] aangelegd, terwijl het gebied voorheen bestemd was voor agrarische doeleinden. De commissie is van mening dat deze planologische verandering door vermindering van het uitzicht tot enige waardevermindering van de woning heeft geleid.

11.8. Anders dan [appellant] heeft aangevoerd, had hij onder het oude planologische regime vanaf zijn perceel geen volledig vrij uitzicht. In het STAB-verslag van 2 maart 2021 is hierover onderaan pagina 13 het volgende vermeld. Rekening houdend met de ongeveer 1,5 m lagere ligging van het agrarische gebied tussen de woning [locatie 1] en de toekomstige rijksweg A4 was over de volle breedte van het woonperceel bebouwing tot een hoogte van 3,5 m vanaf de begane grond van de woning [locatie 1] mogelijk. De Afdeling acht voorts aannemelijk dat taxateur Van der Vleuten bij zijn taxatie rekening heeft gehouden met de verhoogde ligging van de rotonde en de op- en afritten, aangezien de taxateur het betrokken gebied op 20 november 2018 heeft bezocht en de rotonde en de afritten toen aanwezig waren.

Gezien het voorgaande heeft [appellant] geen aanknopingspunten naar voren gebracht voor twijfel aan de juistheid van de conclusie in het deskundigenrapport van Te Rijdt dat het verslechterde uitzicht ten gevolge van de planologische verandering tot enige waardevermindering van perceel [locatie 1] heeft geleid.

Luchtkwaliteit

11.9. Te Rijdt vermeldt in het deskundigenadvies dat hij niet beschikte over luchtkwaliteitsgegevens voor de woning [locatie 1] in de oude en in de nieuwe situatie. Volgens Te Rijdt kan in het algemeen worden gezegd dat de achtergrondconcentratie van fijnstof (PM10) in een gebied met veel agrarische activiteiten de grenswaarde kan overstijgen. Bij maximale invulling van de voorheen agrarische bestemming in de omgeving van perceel [locatie 1] kon dat dus ter plaatse het geval zijn. Stikstofdioxide komt in landbouwgebieden vooral voor bij glastuinbouw, maar deze sector kent geen overschrijdingen van de grenswaarden. De aanleg van de A4 heeft evenmin geleid tot overschrijding van de grenswaarden voor NO2 (stikstofdioxide), PM2,5 en PM10 (fijnstof) ter plaatse. Op grond van het voorgaande komt Te Rijdt tot de conclusie dat een mogelijke verandering van de luchtkwaliteit op perceel [locatie 1] ten gevolge van de planologische verandering niet leidt tot waardevermindering van dat perceel.

11.10. In een nadeelcompensatiezaak die met toepassing van het planschaderecht moet worden behandeld, zoals deze zaak, dient een deskundige te beoordelen of de planologische verandering nadelige gevolgen heeft voor de waarde van het betrokken perceel. In deze zaak diende Te Rijdt onder meer te adviseren over de vraag of de luchtkwaliteit op perceel [locatie 1] ten gevolge van het tracébesluit en het wijzigingsbesluit is verslechterd. Te Rijdt heeft deze vraag in het deskundigenadvies ten onrechte niet beantwoord. Uit het deskundigenadvies valt niet op te maken of de algemene ontwikkelingen in agrarische gebieden die Te Rijdt heeft beschreven zich ook voordeden nabij perceel [locatie 1]. Bovendien heeft Te Rijdt ten onrechte als maatstaf gehanteerd of grenswaarden worden overschreden. Deze maatstaf is echter niet doorslaggevend in deze zaak. De luchtkwaliteit op perceel [locatie 1] kan immers ten gevolge van de planologische verandering ook zijn verslechterd indien in de oude en in de nieuwe situatie geen grenswaarden zijn overschreden.

De conclusie van Te Rijdt dat een eventuele wijziging van de luchtkwaliteit op perceel [locatie 1] niet leidt tot waardevermindering van het perceel is in het deskundigenadvies niet toereikend gemotiveerd. De minister mocht daarom in zoverre niet op het deskundigenadvies afgaan.

Situering

11.11. In het deskundigenadvies heeft Te Rijdt vermeld dat sprake is van enige omgevingsverslechtering door de aanleg en ingebruikname van de A4 inclusief de aansluiting Steenbergen (de N257). In plaats van agrarisch gebied met enkele, voornamelijk lokale, wegen bevindt zich nu immers een snelweg op 300 m afstand van de woning.

Te Rijdt heeft aldus ten onrechte in het deskundigenadvies niet toegelicht waarom de realisering van een snelweg met hoog gelegen rotondes en op- en afritten en een verlegde N257 in voorheen agrarisch gebied met beperkte bebouwing leidt tot slechts enige verslechtering van de omgeving. De minister mocht daarom in zoverre niet op het deskundigenadvies afgaan.

Waarde perceel

11.12. In het taxatierapport heeft Van der Vleuten vermeld dat hij bij de taxatie van de waardevermindering van perceel [locatie 1] de schadefactoren extra geluidhinder, verslechterde luchtkwaliteit, verslechterd uitzicht en aantasting van de situeringswaarde heeft betrokken. Volgens het taxatierapport is perceel [locatie 1] ten gevolge van al deze schadefactoren in waarde gedaald. Verder vermeldt Van der Vleuten in het taxatierapport: "Omdat voor het bepalen van waardevermindering geen rekenmodellen voorhanden zijn, is aansluiting gezocht bij een ook in de jurisprudentie van de Afdeling Bestuursrechtspraak van de Raad van State aanvaarde manier om een waardevermindering te begroten. Daarbij wordt op basis van een percentage van de onderhandse verkoopwaarde de waardevermindering vastgesteld. De globale verdeling is als volgt: Bij een planologische positie die als enigszins nadeliger wordt aangemerkt, is de omvang van de waardevermindering beperkt tot minder dan 5% van de waarde (vóór de planologische maatregel). Indien de inbreuk als zwaar te kwalificeren is, ligt de waardedaling tussen de 5% en 10%. Eerst indien de planologische verzwaring als bovenmatig is aan te merken, hetgeen zéér uitzonderlijk is, komen waardeverminderingen van meer dan 10% in beeld."

Van der Vleuten komt, gelet op alle meegewogen feiten en omstandigheden, tot de conclusie dat volgens deze verdeling de waardedaling als zwaar moet worden aangemerkt. Hij heeft de waarde van perceel [locatie 1] voor de peildatum getaxeerd op € 150.000,00 en na de peildatum op € 137.000,00. Volgens Van der Vleuten bedraagt de schade van [appellant] ten gevolge van de planologische verandering dus € 13.000,00.

In het deskundigenadvies van Te Rijdt is de hierboven uit het taxatierapport geciteerde methode eveneens vermeld. Te Rijdt voegt daaraan toe dat zware planschade zich voordoet als sprake is van een reeks schadefactoren, waarvan enkele in dominante mate. De waardevermindering kan dan oplopen tot ongeveer 10%. Bij een bovenmatige schade gaat het om een schade van meer dan 10%.

11.13. Anders dan in het taxatierapport en het deskundigenrapport is vermeld, volgt uit de rechtspraak van de Afdeling niet dat de waardedaling van een onroerende zaak ten gevolge van een planologische wijziging op basis van louter percentages kan worden bepaald. De in het taxatierapport en het deskundigenadvies vermelde percentages moeten worden toegelicht en gemotiveerd en kunnen in beginsel slechts worden gebruikt ter controle van een waardedaling die op basis van taxatie is bepaald. In het deskundigenadvies is de conclusie dat perceel [locatie 1] ten gevolge van de planologische verandering enigszins in waarde is gedaald onvoldoende gemotiveerd. In het taxatierapport is onvoldoende inzichtelijk gemaakt op welke wijze Van der Vleuten de waarde van perceel [locatie 1] heeft getaxeerd. Van der Vleuten heeft in het taxatierapport weliswaar vermeld welke schadefactoren hij bij zijn taxatie heeft betrokken. Hij heeft echter geen enkel inzicht gegeven in zijn waardering van die schadefactoren. Hoewel de taxateur een dergelijke waardering niet per schadefactor cijfermatig hoefde te onderbouwen, had hij wel enig inzicht moeten geven in de mate waarin de verschillende schadefactoren volgens hem hebben bijgedragen aan de waardevermindering van perceel [locatie 1]. Uit het taxatierapport en het deskundigenadvies blijkt verder evenmin waarom [appellant] volgens Te Rijdt en Van der Vleuten ten gevolge van de planologische verandering een zware schade en niet een bovenmatige schade heeft geleden.

11.14. Van der Vleuten hoefde bij het bepalen van de waarde van het perceel onder het nieuwe planologische regime niet tevens de omvang van de bouwschade aan de woning [locatie 1] te bepalen. Van der Vleuten heeft die waarde op basis van de beschrijving van de nieuwe planologie en de planologische vergelijking in het deskundigenadvies van Te Rijdt per de peildatum 25 oktober 2011 getaxeerd. De werkzaamheden voor de aanleg van de A4 zijn begonnen in het voorjaar van 2012, zodat de woning [locatie 1] op de peildatum nog geen bouwschade had.

Dat [appellant] perceel [locatie 1] voor € 100.000,00 heeft verkocht, betekent voorts niet dat Van der Vleuten de waarde van zijn perceel na de peildatum te hoog heeft getaxeerd. Deze verkoop heeft niet op de peildatum 25 oktober 2011 maar op 23 februari 2016 plaatsgevonden. Ten tijde van de verkoop had de woning bouwschade. Aannemelijk is dat bij het bepalen van de koopprijs met die bouwschade rekening is gehouden en dat de bouwschade een waardendrukkend effect op de koopprijs heeft gehad.

Tussenconclusie waarde perceel onder nieuwe planologische regime

11.15. Gelet op hetgeen hiervoor onder 11.6, 11.10, 11.11 en 11.13 is overwogen mocht de minister voor de waarde van het perceel van [appellant] onder het nieuwe planologische regime van de tracébesluiten niet afgaan op het deskundigenrapport van Te Rijdt en het taxatierapport van Van der Vleuten.

11.16. Het betoog slaagt.

Het normaal maatschappelijk risico

12. [appellant] is het niet eens met het normaal maatschappelijk risico van 2,5% van de waarde van het perceel voor het ontstaan van de schade waarvan de minister in navolging van het deskundigenadvies is uitgegaan. Volgens [appellant] gold voor de minister op dit punt een verzwaarde motiveringsplicht, omdat dit percentage hoger is dan het minimum forfait van 2%. De minister heeft het percentage van 2,5% volgens [appellant] echter niet toereikend gemotiveerd. [appellant] voert aan dat hij ten tijde van de koop en vele jaren daarna rekening kon houden met de aanleg van de A4 ver weg van zijn woning. De aanleg van de A4 op 300 m van zijn woning en de aanleg van een grote rotonde op kortere afstand lagen toen niet in de lijn der verwachtingen. De realisering van de A4 met bijbehorende werken past ook volgens adviseur Te Rijdt niet in de ruimtelijke omgeving. Gezien het voorgaande bestaat geen aanleiding voor een hoger normaal maatschappelijk risico dan 2%. Als daarvan al vanaf wordt geweken, dan zou dat naar beneden moeten, omdat hij een hoge schade lijdt ten gevolge van de planologische ontwikkeling.

12.1. Zoals de Afdeling eerder heeft overwogen, is de vaststelling van de omvang van het normaal maatschappelijk risico in de eerste plaats aan het bestuursorgaan, dat daarbij beoordelingsruimte toekomt. Het bestuursorgaan dient deze vaststelling naar behoren te motiveren. Indien de beroepsgronden daartoe aanleiding geven, toetst de rechter deze motivering en kan hij, indien de gegeven motivering niet volstaat, in het kader van de definitieve beslechting van het geschil op grond van artikel 8:41a van de Awb, de omvang van het normaal maatschappelijk risico zelf vaststellen door in een concreet geval zelf te bepalen welke drempel of korting redelijk is, met inachtneming van het bepaalde in artikel 6.2, tweede lid, van de Wro. Zie de tussenuitspraak van de Afdeling van 28 september 2016 onder 8.10 (ECLI:NL:RVS:2016:2582).

12.2. Ingevolge artikel 6.2, eerste lid, van de Wro blijft binnen het normaal maatschappelijk risico vallende schade voor rekening van de aanvrager. Ingevolge artikel 6.2, tweede lid, voor zover hier van belang, blijft twee procent van de waarde van de onroerende zaak onmiddellijk voor het ontstaan van de schade voor rekening van de aanvrager.

Artikel 6.2, eerste lid, van de Wro heeft zelfstandige betekenis. Niet mag worden volstaan met een beoordeling of bijzondere omstandigheden zijn gebleken op grond waarvan een groter deel dan twee procent van de waarde van de onroerende zaak als bedoeld in artikel 6.2, tweede lid, voor rekening van de aanvrager blijft.

De drempel van twee procent is een minimum forfait, dat geldt voor alle gevallen waarin is verzocht om een tegemoetkoming in planschade ten gevolge van een wijziging van het planologische regime van percelen van derden (de zogenaamde indirecte planschade) in de vorm van waardevermindering of inkomensderving, ongeacht of de schadeveroorzakende planologische maatregel als een normale maatschappelijke ontwikkeling kan worden gezien. Artikel 6.2, tweede lid, van de Wro is een dwingendrechtelijke bepaling. Een bestuursorgaan heeft niet de vrijheid om het minimum forfait van twee procent niet toe te passen.

Vergelijk de overzichtsuitspraak van de Afdeling van 28 september 2016 onder 5 tot en met 5.4 (ECLI:NL:RVS:2016:2582).

12.3. De vraag of schade als gevolg van een planologische ontwikkeling als bedoeld in artikel 6.1, tweede lid, van de Wro tot het normaal maatschappelijk risico behoort, moet worden beantwoord met inachtneming van alle van belang zijnde omstandigheden van het geval. Van belang is onder meer of de planologische ontwikkeling als een normale maatschappelijke ontwikkeling kan worden beschouwd waarmee de aanvrager rekening had kunnen houden in die zin dat die ontwikkeling in de lijn der verwachtingen lag, ook al bestond geen concreet zicht op de omvang waarin, de plaats waar en het moment waarop deze ontwikkeling zich zou voordoen. In dit verband komt betekenis toe aan de mate waarin de ontwikkeling naar haar aard en omvang binnen de ruimtelijke structuur van de omgeving en het in een reeks van jaren gevoerde planologische beleid past. Omstandigheden die verder van belang kunnen zijn, zijn de afstand van de locatie waar de ontwikkeling heeft plaatsgevonden tot de onroerende zaak van de aanvrager en de aard en de omvang van het door de ontwikkeling veroorzaakte nadeel.

Vergelijk de overzichtsuitspraak van de Afdeling van 28 september 2016 onder 5.9 en 5.10 (ECLI:NL:RVS:2016:2582).

12.4. Te Rijdt heeft in het deskundigenadvies over het normaal maatschappelijk risico voor [appellant] het volgende vermeld. In de afgelopen jaren, en zelfs decennia, zijn vrijwel alle snelwegen in Nederland "aangepakt" om het door de jaren heen toegenomen verkeer beter te kunnen verwerken. In dit geval betreft het echter de aanleg van een geheel nieuw gedeelte snelweg in een gebied waar voorheen geen snelweg lag. Daartegenover staat dat al in de eerste helft van de jaren negentig van de vorige eeuw plannen bestonden om de A4 ten westen van Steenbergen aan te leggen. Deze plannen zijn onder meer vormgegeven in de Startnotitie van mei 1992. Helemaal onverwacht is de aanleg van de weg dan ook niet. Gezien deze voorgeschiedenis diende [appellant] in abstracte zin er enigermate rekening mee te houden dat ten westen van Steenbergen een nieuwe snelweg kon worden aangelegd.

De gronden waarop de A4 met bijbehorende werken is gerealiseerd hadden voorheen een agrarische bestemming. De aanleg van de weg op deze gronden paste dus niet in de ruimtelijke structuur en het ruimtelijke beleid. De weg is verder op een relatief korte afstand van 300 m van de woning [locatie 1] gerealiseerd en de schade die [appellant] lijdt, is niet gering.

Op grond van het voorgaande komt Te Rijdt tot een iets hoger percentage dan het wettelijk forfait van twee procent. Te Rijdt acht het wettelijke forfait voorbehouden aan gevallen waarin de planologische ontwikkeling in het geheel niet in de lijn der verwachtingen lag en dus niet, zoals in deze zaak, al enige decennia zijn schaduw vooruit heeft geworpen. Te Rijdt komt tot de conclusie dat in dit geval een normaal maatschappelijk risico van 2,5% redelijk is.

12.5. Met hetgeen hiervoor onder 12.4 uit het deskundigenadvies is vermeld heeft de minister voldaan aan de hiervoor onder 12.3 vermelde maatstaf. Het college mocht dan ook op dit punt op het deskundigenadvies van Te Rijdt afgaan.

12.6. Het betoog faalt.

Slotsom

13. Het beroep is gegrond. Het besluit van 20 maart 2019 komt voor vernietiging in aanmerking, omdat het in strijd met artikel 3:2 en artikel 7:12, eerste lid, van de Awb niet zorgvuldig is voorbereid en niet deugdelijk is gemotiveerd.

Zelf in de zaak voorzien

14. In artikel 8:41a van de Awb is bepaald dat de bestuursrechter het hem voorgelegde geschil zoveel mogelijk definitief beslecht. De Afdeling acht definitieve beslechting van het geschil in deze zaak mogelijk. De Afdeling zal met het oog op de definitieve beslechting van het geschil zelf de hoogte van de door [appellant] geleden schade en het bedrag van de tegemoetkoming vaststellen en overweegt hierover het volgende.

Het verslag van de STAB van 2 maart 2021

15. De Afdeling heeft de STAB bij brief van 17 november 2020 verzocht met inachtneming van de maximale planologische mogelijkheden van het bestemmingsplan "Buitengebied" uit 1996 de waarde van perceel [locatie 1] tegen de peildatum 25 oktober 2011 te bepalen en die waardebepaling in het verslag te motiveren. Daarbij heeft de Afdeling de STAB gevraagd voor zover haar waardebepaling afwijkt van de taxaties van Van der Vleuten of Buuron de redenen daarvan in het verslag te vermelden.

16. De STAB heeft voor het taxeren van de waarde van het perceel [locatie 1] onder het oude planologische regime taxateur J. Kustermans van Hypodemus Makelaars te Bergen op Zoom ingeschakeld. Het taxatierapport van Kustermans van 3 februari 2021 is als bijlage bij het STAB-verslag gevoegd.

De STAB is bij haar onderzoek uitgegaan van de beschrijving van het oude planologische regime in het deskundigenadvies van Te Rijdt, omdat in deze zaak de planologische vergelijking tussen partijen niet in geschil is. Ten behoeve van taxateur Kustermans heeft de STAB deze beschrijving in haar verslag aangevuld en verduidelijkt. Daartoe heeft de STAB in hoofdstuk 3 van het verslag de woonbestemming voor perceel [locatie 1] en de bestemmingen "Agrarisch gebied met landschappelijke waarde" en "Verkeersdoeleinden" in het oude bestemmingsplan voor de gronden waarop de tracébesluiten zijn gerealiseerd beschreven. Verder heeft de STAB aangegeven wat de maximale planologische invulling van deze bestemmingen inhoudt. In het vierde hoofdstuk van het verslag is de STAB ingegaan op de taxatierapporten die [appellant] gedurende de nadeelcompensatieprocedure heeft ingediend en op het taxatierapport van Van der Vleuten. Op grond van het taxatierapport van taxateur Kustermans komt de STAB tot een waarde van perceel [locatie 1] onder het oude planologische regime van het bestemmingsplan "Buitengebied" uit 1996 van € 190.000,00.

De STAB heeft de minister en [appellant] in de gelegenheid gesteld te reageren op een concept van haar verslag. De STAB heeft in het verslag op de reacties van deze partijen gereageerd. Daarbij heeft de STAB vermeld dat deze reacties geen aanleiding hebben gegeven om het verslag aan te passen.

17. Volgens het taxatierapport is Kustermans bij haar taxatie van de waarde van perceel [locatie 1] onder het oude planologische regime uitgegaan van de beschrijving van de bestemmingen van het bestemmingsplan in het STAB-verslag. Zij heeft verder gebruik gemaakt van plattegronden van de woning die [appellant] haar heeft verstrekt. Kustermans heeft samen met een medewerker van de STAB de locatie bezocht. Volgens het STAB-verslag heeft de STAB van de huidige eigenaren geen toestemming gekregen om de woning [locatie 1] intern te bezoeken. Kustermans heeft de woning daarom niet intern kunnen bezichtigen en is voor het interieur van de woning afgegaan op de beschrijving daarvan in het taxatierapport van Ossenblok.

Kustermans heeft bij haar taxatierapport uitgebreide gegevens over vijf referentiepercelen gevoegd. Uit deze referentiepercelen heeft de taxateur de drie referentiepercelen geselecteerd die volgens haar het meest overeen kwamen met perceel [locatie 1]. Dit betreft de percelen [locatie 3] te De Heen, [locatie 8] te De Heen en [locatie 6] te Steenbergen. Bij deze drie referentiepercelen heeft de taxateur de verschillen met perceel [locatie 1] en een op grond daarvan gecorrigeerde verkoopprijs vermeld. Op basis van deze drie referentieobjecten, de courantheid van percelen zoals perceel [locatie 1], een beschrijving van de woningmarkt ten tijde van de peildatum 25 oktober 2011 en uitgebreide informatie over perceel [locatie 1] heeft Kustermans de waarde van perceel [locatie 1] onder het planologische regime van het bestemmingsplan "Buitengebied" uit 1996 bepaald op € 190.000,00.

Maatstaf

18. Wanneer, op basis van de door een partij aangevoerde concrete aanknopingspunten voor twijfel, gegronde twijfel bestaat over de juistheid van het advies dat het bestuursorgaan aan zijn besluit ten grondslag heeft gelegd, mag de bestuursrechter met toepassing van artikel 8:47 van de Awb een deskundige benoemen voor het instellen van een onderzoek. Een bestuursrechter mag in beginsel afgaan op de inhoud van het verslag van een deskundige als bedoeld in artikel 8:47 van de Awb. Dat is slechts anders indien dat verslag onvoldoende zorgvuldig tot stand is gekomen of anderszins zodanige gebreken bevat, dat het niet aan de oordeelsvorming ten grondslag mag worden gelegd. Zie de overzichtsuitspraak van de Afdeling van 28 september 2016 onder 8.12 (ECLI:NL:RVS:2016:2584).

De zienswijze van [appellant]

19. [appellant] heeft bij zijn zienswijze op het STAB-verslag een door taxateur A.C.M. Suijkerbuijk van Koetsenruyter Makelaardij te Steenbergen opgesteld taxatierapport van 30 maart 2021 ingediend. Volgens het taxatierapport heeft Suijkerbuijk als waardepeildatum 25 oktober 2011 gehanteerd. Hij heeft perceel [locatie 1] extern bekeken en is voor het interieur afgegaan op het taxatierapport van Buuron. Suijkerbuijk heeft bij zijn taxatie van perceel [locatie 1] gebruik gemaakt van de referentiepercelen [locatie 9], [locatie 10], [locatie 11] en [locatie 12]. Hij heeft de verkoopwaarden van deze referentiepercelen, die in 2006 of 2007 zijn verkocht, teruggerekend naar de peildatum 25 oktober 2011. Volgens Suijkerbuijk had perceel [locatie 1] op 25 oktober 2011 een waarde van € 314.000,00.

20. Het taxatierapport van Suijkerbuijk is niet opgesteld op basis van de maximale planologische mogelijkheden van het bestemmingsplan "Buitengebied" uit 1996. Zoals hiervoor onder 11.8 is overwogen, was op grond van het bestemmingsplan in het agrarische gebied tussen perceel [locatie 1] en de toekomstige rijksweg A4 agrarische bebouwing planologisch toegestaan. Uit het taxatierapport blijkt niet dat Suijkerbuijk hiermee bij zijn taxatie rekening heeft gehouden. Alleen al hierom is dit taxatierapport niet geschikt om de waarde van perceel [locatie 1] onder het regime van het bestemmingsplan te bepalen.

21. Het betoog van [appellant] dat op basis van de gehanteerde referentiepanden de taxatie van Van der Vleuten € 194.598,00 en de taxatie van Kustermans € 201.860,00 hadden moeten bedragen, faalt. [appellant] lijkt tot deze bedragen te zijn gekomen door het gemiddelde te nemen van de verkoopprijzen van de referentiepercelen die deze taxateurs hebben gebruikt. Een taxatie is echter niet louter gebaseerd op deze verkoopprijzen. Een taxateur zal deze verkoopprijzen aanpassen voor de verschillen tussen de referentiepercelen en perceel [locatie 1]. Een taxatie is bovendien niet louter gebaseerd op de gehanteerde referentiepercelen. Een taxateur zal bij zijn taxatie bijvoorbeeld ook de marktomstandigheden ten tijde van de peildatum 25 oktober 2011 en andere relevante informatie betrekken.

22. Het betoog van [appellant] ter zitting dat Kustermans de inpandige garage bij zijn woning niet heeft betrokken bij haar taxatie van perceel [locatie 1], faalt ook. Kustermans heeft in het taxatierapport op pagina 8 de bebouwing op perceel [locatie 1] beschreven. Op die pagina, onder ‘nadere omschrijving van het object’, heeft zij vermeld: "twee-onder-een-kapwoning met inpandige garage, tuin, ondergrond en verdere aanhorigheden". Zij heeft op die pagina verder, onder ‘indeling’ vermeld: "De zolder van de garage is vanuit de garage bereikbaar." Verder is in de tabel op pagina 11 van het taxatierapport onder ‘Bij-, op- of aanbouwen’ vermeld: "

- Aanbouw woonruimte

- Garage (enkel met kap)"

en "inpandige garage met puntdak, aanbouw achterzijde".

Voorts is op pagina 27 van het STAB-verslag, in reactie op de reactie van [appellant] op het conceptverslag, vermeld dat de taxateur zich ervan bewust was dat bij de woning een inpandige garage aanwezig was en dat zij deze heeft betrokken bij haar taxatie.

De enkele stelling van [appellant] ter zitting dat Kustermans, ondanks de hiervoor weergegeven vermeldingen, de inpandige garage niet bij haar taxatie heeft betrokken is onvoldoende om aan de juistheid en volledigheid van de taxatie van Kustermans te twijfelen.

23. De conclusie is dat de zienswijze van [appellant] geen aanknopingspunten bevat om te twijfelen aan de volledigheid en juistheid van het taxatierapport van Kustermans en het verslag van de STAB. De Afdeling stelt op grond van het verslag van de STAB de waarde van het perceel [locatie 1] onder het oude planologische regime van het bestemmingsplan "Buitengebied" uit 1996 vast op € 190.000,00.

De waarde van het perceel onder het nieuwe planologische regime

24. [appellant] heeft het taxatierapport van Buuron van 7 januari 2019 in procedure gebracht. Buuron heeft bij zijn taxatie na de peildatum rekening gehouden met de schadefactoren geluidhinder, inkijk, luchtkwaliteit, lichthinder en kwaliteit van wonen. Hij heeft het perceel op 7 januari 2019 uitwendig bekeken en de situatie ter plaatse opgenomen, nadere informatie ingewonnen over geldende bestemmingsplannen en kennis genomen van de eerdere taxatierapporten. Op grond van het voorgaande is de taxateur tot de conclusie gekomen dat de planologische verandering voor [appellant] heeft geleid tot een zware schade. Volgens Buuron lijdt [appellant] ten gevolge van de planologische verandering schade door toegenomen verkeersdrukte, geluid- en lichthinder, verslechterde luchtkwaliteit, verslechterd uitzicht, aantasting van de privacy door toegenomen inkijk in de tuin en beperking van de woonkwaliteit. Buuron heeft de waarde van perceel [locatie 1] onder het nieuwe planologische regime getaxeerd op € 119.000,00.

25. Van der Vleuten heeft in een reactie van 2 maart 2019 gesteld dat het taxatierapport van Buuron enkele gebreken bevat.

Hoewel, zoals Van der Vleuten terecht heeft gesteld, het taxatierapport van Buuron geen uitgebreide planvergelijking bevat, volgt uit het taxatierapport dat Buuron de taxatie van € 119.000,00 heeft gebaseerd op het nieuwe planologische regime. De stelling van Van der Vleuten dat Buuron onjuiste referentiepercelen heeft gebruikt is niet relevant, aangezien Buuron alleen referentiepercelen heeft gebruikt voor het bepalen van de waarde van perceel [locatie 1] onder het oude planologische regime. Buuron heeft vervolgens bepaald tot welke waardevermindering de vermelde schadefactoren hebben geleid. Dit is een niet ongebruikelijke taxatiemethode in planschadezaken. Van der Vleuten heeft verder ten onrechte gesteld dat de door Buuron bepaalde waardevermindering te hoog is omdat deze hoger is dan 10% en uit de rechtspraak van de Afdeling volgt dat in planschadezaken een schadevergoeding van meer dan 10% van de waarde van een onroerende zaak voor het ontstaan van de schade als bovenmatig moet worden beschouwd die zelden voorkomt. Dit volgt niet uit de rechtspraak van de Afdeling.

26. Gezien het voorgaande volgt de Afdeling voor het bepalen van de waarde van perceel [locatie 1] onder het nieuwe planologische regime het door [appellant] ingediende taxatierapport van Buuron. De Afdeling stelt op basis van dat taxatierapport de waarde van perceel [locatie 1] onder het nieuwe planologische regime vast op € 119.000,00.

Hoogte van de schade en hoogte van de nadeelcompensatie

27. Op grond van het voorgaande stelt de Afdeling de schade die [appellant] lijdt ten gevolge van de tracébesluiten vast op een bedrag van (€ 190.000,00 - € 119.000 =) € 71.000,00.

Zoals hiervoor onder 12.5 is overwogen heeft de minister zich terecht op het standpunt gesteld dat voor [appellant] in deze zaak een normaal maatschappelijk risico geldt van 2,5% van de waarde van perceel [locatie 1] voor het ontstaan van de schade, zijnde een bedrag van (2,5% x € 190.000,00 =) € 4.750,00.

Gezien het voorgaande stelt de Afdeling de nadeelcompensatie vast op een bedrag van (€ 71.000,00 - € 4.750,00 =) € 66.250,00. De minister moet dit bedrag, vermeerderd met de wettelijke rente vanaf 29 januari 2016 tot aan de dag van betaling, aan [appellant] betalen.

Proceskosten

28. De minister dient op na te melden wijze tot vergoeding van de proceskosten te worden veroordeeld.

Beslissing

De Afdeling bestuursrechtspraak van de Raad van State:

I. verklaart het beroep gegrond;

II. vernietigt het besluit van de minister van Infrastructuur en Waterstaat van 20 maart 2019, kenmerk RWS-2019/10664;

III. herroept het besluit van de minister van Infrastructuur en Waterstaat van 9 maart 2017, kenmerk RWS-2017/10579;

IV. bepaalt dat de minister van Infrastructuur en Waterstaat aan [appellant] moet betalen een nadeelcompensatie van € 66.250,00 (zegge: zesenzestigduizend tweehonderdvijftig euro), te vermeerderen met de wettelijke rente over dit bedrag vanaf 29 januari 2016 tot aan de dag van algehele voldoening;

V. bepaalt dat deze uitspraak in de plaats treedt van het vernietigde besluit;

VI. veroordeelt de minister van Infrastructuur en Waterstaat tot vergoeding van bij [appellant] in verband met de behandeling van het bezwaar opgekomen kosten tot een bedrag van € 534,00 (zegge: vijfhonderdvierendertig euro), geheel toe te rekenen aan door een derde beroepsmatig verleende rechtsbijstand;

VII. veroordeelt de minister van Infrastructuur en Waterstaat tot vergoeding van bij [appellant] in verband met de behandeling van het beroep opgekomen proceskosten tot een bedrag van € 1.418,26 (zegge: veertienhonderdachttien euro en zesentwintig cent), waarvan € 534,00 is toe te rekenen aan door een derde beroepsmatig verleende rechtsbijstand;

VIII. gelast dat de minister van Infrastructuur en Waterstaat aan [appellant] het door hem voor de behandeling van het beroep betaalde griffierecht ten bedrage van € 174,00 (zegge: honderdvierenzeventig euro) vergoedt.

Aldus vastgesteld door mr. P.B.M.J. van der Beek-Gillessen, voorzitter, en mr. B.J. Schueler en mr. A. ten Veen, leden, in tegenwoordigheid van mr. H. Oranje, griffier.

De voorzitter is verhinderd de uitspraak te ondertekenen.

De griffier is verhinderd de uitspraak te ondertekenen.

Uitgesproken in het openbaar op 16 juni 2021

507.