Uitspraak 202101530/1/R3

Toon inhoud

202101530/1/R3.

Datum uitspraak: 31 mei 2023

AFDELING

BESTUURSRECHTSPRAAK

Tussenuitspraak met toepassing van artikel 8:51d van de Algemene wet bestuursrecht (hierna: de Awb) in het geding tussen:

1. De Vlist Vastgoed B.V., gevestigd te Vlist, gemeente Krimpenerwaard,

2. Vereniging van eigenaren Bokelweg en anderen (hierna: de vereniging en anderen), gevestigd respectievelijk wonend te Schiedam,

appellanten,

en

de raad van de gemeente Schiedam,

verweerder.

Procesverloop

Bij besluit van 15 december 2020 heeft de raad het bestemmingsplan"'s-Graveland & Spaanse Polder 2020" vastgesteld.

Tegen dit besluit hebben De Vlist Vastgoed B.V. en de vereniging en anderen beroep ingesteld.

De raad heeft een verweerschrift ingediend.

De Vlist Vastgoed B.V., de vereniging en anderen en de raad hebben nadere stukken ingediend.

De Afdeling heeft de zaak op de zitting behandeld op 10 oktober 2022, waar De Vlist Vastgoed B.V., vertegenwoordigd door [gemachtigden] en mr. C.J.R. van Binsbergen, advocaat te Bodegraven-Reeuwijk, de vereniging en anderen, van wie [gemachtigden], bijgestaan door mr. M.P. Smal, advocaat te Rotterdam, en de raad, vertegenwoordigd door drs. H.J. Solle, E.W.F. Roeles en mr. L. van Schie-Kooman, advocaat te Delft, zijn verschenen.

Overwegingen

1. De relevante wettelijke bepalingen, regelgeving en planregels die ten grondslag liggen aan de hiernavolgende rechtsoverwegingen, zijn opgenomen in de bijlage bij deze uitspraak. De bijlage maakt deel uit van deze uitspraak.

Inleiding

2. Het plan ziet op het bedrijventerrein ’s-Graveland en Spaanse Polder en voorziet in een herziening en actualisatie van het hiervoor geldende bestemmingsplan "Spaanse Polder en ’s-Graveland 2004". Het plan is volgens de plantoelichting hoofdzakelijk consoliderend van aard. Het bestemmingsplan zet verder specifiek in op het bieden van ruimte voor revitalisatie van delen van het bedrijventerrein. Zo beoogt het plan te voorzien in een zone langs de rijksweg A20, die volgens de plantoelichting wordt ingezet als etalage van het gebied met overwegend gebouwen van minimaal vier lagen en een hoogwaardige uitstraling, gericht op het zichtbaar maken van de identiteit en kwaliteiten van dit bedrijventerrein. In deze etalagezone is de mogelijkheid opgenomen om kantoorfuncties uit het gebied te clusteren. Insteek is dat in de etalagezone, op loopafstand van het treinstation Schiedam-Centrum, ruimte wordt geboden aan kantoren gerelateerd aan de bedrijvigheid in het gebied.

3. De Vlist Vastgoed B.V. is eigenaar van de percelen aan de Bokelweg 100 (perceel I 5749) en de Nijverheidstraat 36 (perceel I 5179) in Schiedam. Daarnaast heeft De Vlist Vastgoed B.V. het perceel I 5748 aan de Bokelweg 100 in Schiedam in erfpacht. Aan de Bokelweg 100 zijn bedrijven gevestigd. Op het perceel aan de Nijverheidstraat 36 is een woning aanwezig. De belangen van de vereniging en anderen zien op de percelen aan de Bokelweg [veertien nummers] in Schiedam en vloeien voort uit een erfpachtverhouding. De einddatum van deze erfpachtrechten was 1 september 2019. De gemeente Schiedam heeft de erfpachters aangezegd om de percelen per 1 juni 2020 in behoorlijke staat vrij en onbezwaard op te leveren. Op deze percelen zijn bedrijven gevestigd met daarboven woningen. De percelen van De Vlist Vastgoed B.V. en de vereniging en anderen zijn gelegen binnen de hiervoor genoemde etalagezone.

Etalagezone

4. Aan de gronden gelegen binnen de etalagezone is in het plan de bestemming "Bedrijventerrein" toegekend. Verder zijn aan de gronden binnen de etalagezone de aanduidingen "specifieke vorm van bedrijventerrein - etalagezone" en "maximum bouwhoogte : 40 m" toegekend. Aan een deel van deze gronden zijn daarnaast de aanduidingen "bedrijf tot en met categorie 3.2", "bedrijf tot en met categorie 4.1" of "bedrijf tot en met categorie 4.2" toegekend. Op grond van artikel 3.2.1, onder e, van de planregels geldt ter plaatse van de etalagezone dat gebouwen uit minimaal vier bouwlagen bestaan.

Op grond van artikel 3.1 van de planregels zijn de voor "Bedrijventerrein" aangewezen gronden, voor zover hier relevant en afhankelijk van de aanduiding ter plaatse, bestemd voor bedrijfsmatige activiteiten die een milieubelasting kennen die niet hoger is dan categorie 3.2, 4.1 of 4.2 als bedoeld in de als bijlage opgenomen Staat van milieubelastende activiteiten. Ook zijn de gronden bestemd voor bedrijfsgebonden kantoren en parkeergarages en parkeervoorzieningen. Binnen de aanduiding "specifieke vorm van bedrijventerrein - etalagezone" zijn de gronden ook bestemd voor bedrijfsterreingebonden kantoren en zelfstandige kantoren. Op grond van artikel 3.5, aanhef en onder f, van de planregels geldt ter plaatse van de aanduiding "specifieke vorm van bedrijventerrein - etalagezone" dat de gezamenlijke bruto vloeroppervlakte van bedrijfsterreingebonden kantoren en zelfstandige kantoren binnen de aanduidingsgrens ten hoogste 30.000 m² bedraagt.

Toetsingskader

5. Bij de vaststelling van een bestemmingsplan moet de raad bestemmingen aanwijzen en regels geven die de raad uit het oogpunt van een goede ruimtelijke ordening nodig acht. De raad heeft daarbij beleidsruimte en moet de betrokken belangen afwegen. De Afdeling oordeelt niet zelf of het plan in overeenstemming is met een goede ruimtelijke ordening. De Afdeling beoordeelt aan de hand van de beroepsgronden of het besluit tot vaststelling van het bestemmingsplan in overeenstemming is met het recht. Daarbij kan aan de orde komen of de nadelige gevolgen van het plan onevenredig zijn in verhouding tot de met het plan te dienen doelen.

Ingetrokken beroepsgronden

6. De Vlist Vastgoed B.V. heeft op de zitting haar beroepsgrond over de verplichting tot het realiseren van minimaal vier bouwlagen binnen de etalagezone, ingetrokken.

7. De vereniging en anderen hebben op de zitting hun beroepsgrond over de verplichting tot het realiseren van minimaal vier bouwlagen binnen de etalagezone en de daarmee samenhangende minimale bouwhoogte, ingetrokken.

Op de zitting aangevoerde beroepsgronden

8. Op de zitting hebben de vereniging en anderen betoogd dat zij de argumenten die De Vlist Vastgoed B.V. tegen het plan heeft aangevoerd willen overnemen als hun beroepsgronden.

8.1. Behalve in geschillen waarin de wet het niet toestaat, kunnen ook na afloop van de beroepstermijn en, als die termijn is gegeven, na de termijn als bedoeld in artikel 6:6 van de Awb, nieuwe gronden worden ingediend. Deze mogelijkheid wordt begrensd door de goede procesorde. De goede procesorde laat het indienen van een nieuwe beroepsgrond niet toe als andere partijen onvoldoende op die beroepsgrond kunnen reageren of de goede voortgang van de procedure daardoor op andere wijze wordt belemmerd.

8.2. Naar het oordeel van de Afdeling zijn deze nieuwe beroepsgronden voor zover deze betrekking hebben op de specifieke situatie van de vereniging en anderen zodanig laat ingediend, dat de andere partijen daarop niet adequaat hebben kunnen reageren. Bovendien is niet gebleken dat de vereniging en anderen deze beroepsgronden niet in een eerder stadium van de beroepsprocedure naar voren hebben kunnen brengen. De Afdeling zal de nieuwe gronden daarom in zoverre buiten beschouwing laten.

Inhoudelijke beroepsgronden

Behoefte en uitvoerbaarheid

9. De Vlist Vastgoed B.V. en de vereniging en anderen betogen dat het plan in strijd met artikel 3.1.6, tweede lid, van het Besluit ruimtelijke ordening (hierna: Bro) is vastgesteld. Volgens De Vlist Vastgoed B.V. maakt het plan een nieuwe stedelijke ontwikkeling mogelijk, omdat de bouwmogelijkheden wijzigen. De raad heeft dit ten onrechte niet onderkend. De vereniging en anderen stellen dat een groot deel van het bedrijventerrein leegstaat en een onderbouwing van de behoefte ontbreekt. Verder betoogt De Vlist Vastgoed B.V. dat de raad niet inzichtelijk heeft gemaakt dat bereidheid bestaat om de in artikel 3.2.1, onder e, van de planregels opgenomen verplichting tot het realiseren van minimaal vier bouwlagen binnen de etalagezone te verwezenlijken. Daarbij wijzen zij erop dat de raad geen rekening heeft gehouden met de financiële consequenties van het uitkopen of onteigenen van De Vlist Vastgoed B.V.

9.1. De raad stelt dat het relativiteitsvereiste als bedoeld in artikel 8:69a van de Awb in de weg staat aan een inhoudelijke bespreking van de beroepsgrond van De Vlist Vastgoed B.V.

Inhoudelijk stelt de raad zich primair op het standpunt dat geen sprake is van een nieuwe stedelijke ontwikkeling. Subsidiair stelt de raad dat een behoefte bestaat aan de in het plan voorziene ontwikkeling.

9.2. Op grond van artikel 8:69a van de Awb vernietigt de bestuursrechter een besluit niet op de grond dat het in strijd is met een geschreven of ongeschreven rechtsregel of een algemeen rechtsbeginsel, indien deze regel of dit beginsel kennelijk niet strekt tot bescherming van de belangen van degene die zich daarop beroept. Uit de geschiedenis van de totstandkoming van de Wet aanpassing bestuursprocesrecht (Kamerstukken II, 2009/10, 32 450, nr. 3, blz. 18-20) heeft de wetgever met artikel 8:69a van de Awb de eis willen stellen dat er een verband moet bestaan tussen een beroepsgrond en het belang waarin de appellant door het bestreden besluit dreigt te worden geschaad. De bestuursrechter mag een besluit niet vernietigen wegens schending van een rechtsregel die kennelijk niet strekt tot bescherming van het belang van de appellant.

Op grond van artikel 3.1.6, tweede lid, van het Bro, bevat de toelichting bij een bestemmingsplan dat een nieuwe stedelijke ontwikkeling mogelijk maakt, een beschrijving van de behoefte aan die ontwikkeling, en, indien het bestemmingsplan die ontwikkeling mogelijk maakt buiten het bestaand stedelijk gebied, een motivering waarom niet binnen het bestaand stedelijk gebied in die behoefte kan worden voorzien. Samengevat strekt artikel 3.1.6, tweede lid, van het Bro tot bevordering van zorgvuldig ruimtegebruik, waaronder het voorkomen van onnodig ruimtebeslag, en het voorkomen van onaanvaardbare leegstand. Dit artikellid strekt ook tot bescherming van de belangen van een rechtspersoon, waarvan het belang is gelegen in het voorkomen dat het plangebied onnodig wordt bebouwd. De Afdeling verwijst naar de overzichtsuitspraak van 11 november 2020, ECLI:NL:RVS:2020:2706, onder 10.23.

Omdat de belangen van De Vlist Vastgoed B.V. betrekking hebben op het behoud van een goed verblijfsklimaat, staat het in artikel 8:69a van de Awb neergelegde relativiteitsvereiste niet in de weg aan een inhoudelijke beoordeling van de hiervoor genoemde beroepsgrond van De Vlist Vastgoed B.V. De Afdeling zal deze beroepsgrond hierna bespreken.

9.3. Partijen zijn het erover eens dat het plan voorziet in een stedelijke ontwikkeling. Partijen verschillen echter van mening over de vraag of sprake is van een nieuwe stedelijke ontwikkeling in de zin van artikel 3.1.6, tweede lid, van het Bro.

Bij de beantwoording van de vraag of een stedelijke ontwikkeling die een bestemmingsplan mogelijk maakt een nieuwe stedelijke ontwikkeling in de zin van artikel 3.1.6, tweede lid, van het Bro is, moet in onderlinge samenhang worden beoordeeld in hoeverre het plan, in vergelijking met het voorgaande bestemmingsplan, voorziet in een functiewijziging en welk planologische beslag op de ruimte het nieuwe plan mogelijk maakt in vergelijking met het voorgaande bestemmingsplan. De Afdeling verwijst naar de overzichtsuitspraak van 28 juni 2017, ECLI:NL:RVS:2017:1724, onder 7.

9.4. Naar het oordeel van de Afdeling heeft de raad zich ten onrechte op het standpunt gesteld dat geen sprake is van een nieuwe stedelijke ontwikkeling als bedoeld in artikel 3.1.6, tweede lid, van het Bro. De Afdeling neemt hierbij het volgende in aanmerking.

Het plan maakt ter plaatse van de etalagezone ten opzichte van het hiervoor geldende bestemmingsplan nieuw ruimtebeslag mogelijk. De bouwmogelijkheden nemen aanzienlijk toe. De in het plan voorziene herontwikkeling van de etalagezone gaat namelijk gepaard met een aanzienlijke toename van de bouwmassa. Het plan staat immers binnen de etalagezone een maximum bouwhoogte van 40 m toe, waar op grond van het hiervoor geldende bestemmingsplan een maximum bouwhoogte van 21 m gold. Daarnaast voorziet het plan in een beperkte planologische functiewijziging binnen de etalagezone, waaronder een toevoeging van zelfstandige kantoren. Met verweerder is ter zitting vastgesteld dat het in het verweerschrift ingenomen standpunt dat geen sprake is van een toename van het ruimtebeslag met meer dan 500 m2, onjuist is.

Voor zover de raad zich op het standpunt heeft gesteld dat de gezamenlijke bruto vloeroppervlakte van functies binnen de etalagezone ten hoogste 30.000 m² bedraagt, waardoor de toename van het ruimtebeslag beperkt is, overweegt de Afdeling dat dit maximum op grond van artikel 3.5, aanhef en onder g, van de planregels slechts betrekking heeft op bedrijfsterreingebonden kantoren en zelfstandige kantoren. Ten aanzien van de overige op grond van artikel 3.1 van de planregels toegestane functies binnen de etalagezone is geen maximum bruto vloeroppervlakte in de planregels opgenomen.

De conclusie is dan ook dat de raad voorafgaand aan de vaststelling van het bestemmingsplan op grond van artikel 3.1.6, tweede lid, van het Bro een onderzoek naar de behoefte van de nieuwe stedelijke ontwikkeling had moeten (laten) verrichten, met inachtneming van de daarvoor geldende eisen. Dat heeft de raad in strijd met dat artikel niet gedaan. Het verrichte onderzoek naar de behoefte heeft slechts betrekking op kantoren en ziet niet mede op de overige op grond van artikel 3.1 van de planregels binnen de etalagezone toegestane functies. Gelet hierop is het plan niet met de vereiste zorgvuldigheid voorbereid, wat in strijd is met artikel 3:2 van de Awb.

De betogen slagen.

9.5. De Afdeling komt in het licht van het bovenstaande gebrek in deze tussenuitspraak niet toe aan een inhoudelijke beoordeling van het betoog van De Vlist Vastgoed B.V. over de financiële uitvoerbaarheid van het plan. Dit betoog zal, voor zover nog nodig, in de einduitspraak worden beoordeeld.

Milieueffectrapportage

10. De Vlist Vastgoed B.V. betoogt dat de raad niet heeft onderkend dat het plan voorziet in een stedelijk ontwikkelingsproject als bedoeld in categorie 11.2 in onderdeel D van de bijlage bij het Besluit milieueffectrapportage (hierna: Besluit m.e.r.). Dit betekent volgens De Vlist Vastgoed B.V. dat de raad, ondanks dat de drempelwaarden niet worden overschreden, moet beoordelen of kan worden uitgesloten dat de activiteit belangrijke nadelige gevolgen voor het milieu kan hebben. Een dergelijke vormvrije m.e.r.-beoordeling ontbreekt volgens De Vlist Vastgoed B.V.

10.1. De raad stelt dat het relativiteitsvereiste als bedoeld in artikel 8:69a van de Awb in de weg staat aan een inhoudelijke bespreking van deze beroepsgrond van De Vlist Vastgoed B.V.

10.2. Zoals hiervoor onder 9.2 al is overwogen, vernietigt de bestuursrechter een besluit niet op de grond dat het in strijd is met een geschreven of ongeschreven rechtsregel of een algemeen rechtsbeginsel, indien deze regel of dit beginsel kennelijk niet strekt tot bescherming van de belangen van degene die zich daarop beroept. De Afdeling verwijst naar artikel 8:69a van de Awb.

Hoofdstuk 7 van de Wet milieubeheer (hierna: Wm), waarin de wettelijke regeling van de milieueffectrapportage is vastgelegd, strekt tot bescherming van het milieu. Daarbij is van belang dat artikel 7.1, zesde lid, van de Wm een van artikel 1.1, tweede lid, onder a, van de Wm afwijkende begripsomschrijving geeft van gevolgen voor het milieu. Blijkens artikel 1.1, tweede lid, onder a, van de Wm maakt het belang van de bescherming van mensen deel uit van het milieubelang. Dit volgt ook uit de m.e.r.-richtlijn. De verplichting om aan de hand van een milieueffectrapport (MER) of m.e.r.-beoordeling de gevolgen van een project voor het milieu inzichtelijk te maken strekt dus ook tot bescherming van het belang tot behoud van een goed woon- en leefklimaat en verblijfsklimaat. De Afdeling verwijst naar de overzichtsuitspraak van 11 november 2020, ECLI:NL:RVS:2020:2706, onder 10.82 en 10.83.

Omdat de belangen van De Vlist Vastgoed B.V. betrekking hebben op het behoud van een goed verblijfsklimaat, staat het in artikel 8:69a van de Awb neergelegde relativiteitsvereiste niet in de weg aan een inhoudelijke beoordeling van de hiervoor genoemde beroepsgrond van De Vlist Vastgoed B.V. De Afdeling zal deze beroepsgrond hierna bespreken.

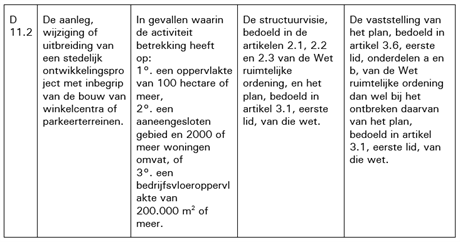

10.3. Zoals de Afdeling eerder heeft overwogen (onder meer de uitspraak van 1 september 2021, ECLI:NL:RVS:2021:1967, onder 6.2), hangt het antwoord op de vraag of sprake is van een (wijziging van een) stedelijk ontwikkelingsproject in de zin van het Besluit m.e.r. af van de concrete omstandigheden van het geval, waarbij onder meer aspecten als de aard en de omvang van de voorziene wijziging van de stedelijke ontwikkeling een rol spelen. Met De Vlist Vastgoed B.V. is de Afdeling van oordeel dat het plan, gelet op de aard en omvang, moet worden aangemerkt als stedelijk ontwikkelingsproject als bedoeld in categorie D 11.2 van de bijlage bij het Besluit m.e.r. De in het plan voorziene herontwikkeling van de etalagezone gaat namelijk gepaard met een aanzienlijke toename van de bouwmassa. Het plan staat immers binnen de etalagezone een maximum bouwhoogte van 40 m toe, waar op grond van het hiervoor geldende bestemmingsplan een maximum bouwhoogte van 21 m gold. Daarnaast voorziet het plan in een uitbreiding van de toegestane functies, waaronder zelfstandige kantoren, en overige bedrijvigheid binnen de etalagezone, zoals hiervoor onder 9.4 is overwogen.

10.4. De in categorie D 11.2 van de bijlage bij het Besluit m.e.r. opgenomen drempelwaarden worden niet overschreden. Bij het niet-overschrijden van de drempelwaarden is artikel 2, vijfde lid, onder b, van het Besluit m.e.r. van toepassing en dient een zogenoemde vormvrije m.e.r.-beoordeling te worden verricht. Zoals de Afdeling eerder heeft overwogen, betekent het vereiste in paragraaf 7.6 van de Wm dat het bevoegd gezag een beslissing neemt omtrent de vraag of bij de voorbereiding van het betrokken besluit voor de activiteit, vanwege de belangrijke nadelige gevolgen die zij voor het milieu kan hebben, een milieueffectrapport moet worden gemaakt, dat hierover een besluit van het bevoegd gezag is vereist, een m.e.r.-beoordelingsbesluit. De Afdeling verwijst naar haar uitspraak van 9 juli 2019, ECLI:NL:RVS:2019:2298, onder 7.3.

10.5. Het is de Afdeling niet gebleken dat de raad of het college van burgemeester en wethouders van Schiedam een m.e.r.-beoordelingsbesluit heeft genomen, waardoor niet is voldaan aan de in artikel 2, vijfde lid, onder b, van het Besluit m.e.r. neergelegde verplichting om de daar genoemde artikelen uit de Wm toe te passen. Dit levert een gebrek op (vergelijk de uitspraak van de Afdeling van 29 januari 2020, ECLI:NL:RVS:2020:283, onder 10.5). Naar het oordeel van de Afdeling heeft de raad onvoldoende inzichtelijk gemaakt in hoeverre een integrale beoordeling van de mogelijke nadelige gevolgen van het plan voor het milieu heeft plaatsgevonden. Het plan is in zoverre in strijd met artikel 3:2 van de Awb niet zorgvuldig voorbereid en in strijd met artikel 3:46 van de Awb niet deugdelijk gemotiveerd.

Het betoog slaagt.

(Bedrijfs)woningen

11. De Vlist Vastgoed B.V. en de vereniging en anderen betogen dat de bestaande (bedrijfs)woningen in het plangebied ten onrechte niet als zodanig zijn bestemd. Volgens De Vlist Vastgoed B.V. wordt de woonfunctie hierdoor voor de tweede keer onder het overgangsrecht van het bestemmingsplan gebracht, wat niet is toegestaan. De vereniging en anderen voeren aan dat de raad hun belangen onvoldoende in zijn afweging heeft betrokken. Dit is volgens hen in strijd met het evenredigheidsbeginsel.

11.1. De raad stelt dat een woonfunctie op een gezoneerd bedrijventerrein, waar hier sprake van is, niet gewenst is en de primaire functie van het bedrijventerrein beperkt. Volgens de raad is gelet op de ligging en de diverse relevante omgevingsaspecten geen sprake van een goede woon- en leefomgeving. Bovendien liggen de percelen van De Vlist Vastgoed B.V. en de vereniging en anderen in de geluidzone wegverkeer behorend bij de rijksweg A20, binnen de veiligheidscontouren voor vervoer van gevaarlijke stoffen over de A20 en binnen de contouren van een aardgastransportleiding. Deze omstandigheden maken het planologisch toestaan van de (bedrijfs)woningen volgens de raad uit een oogpunt van een goede ruimtelijke ordening niet mogelijk en ook niet wenselijk.

Ten aanzien van de woning aan de Nijverheidstraat 36 stelt de raad dat uit de GBA is gebleken dat er van 1 februari 2018 tot en met 11 januari 2020 niemand op dit adres ingeschreven is geweest. De Vlist Vastgoed B.V. heeft volgens de raad niet aangetoond dat de woning gedurende deze periode wel bewoond is geweest, waardoor het gebruik als woning is onderbroken en het onder het overgangsrecht toegestane gebruik als bedrijfswoning is komen te vervallen. Er is dan ook geen sprake van het opnieuw onder het overgangsrecht brengen van legaal gebruik ten aanzien van deze woning, aldus de raad.

11.2. Over de woning aan de Nijverheidstraat 36 overweegt de Afdeling het volgende.

Het is aan degene die een beroep op het overgangsrecht van een bestemmingsplan doet om aannemelijk te maken dat het met het plan strijdige gebruik op de peildatum plaatsvond en nadien ononderbroken is voortgezet. De Afdeling verwijst naar haar uitspraak van 30 januari 2020, ECLI:NL:RVS:2020:317, onder 4.2.

Partijen zijn het erover eens dat het gebruik van de woning aan de Nijverheidstraat 36 onder de beschermende werking van artikel 39, onder 3, van de planregels van het hiervoor geldende bestemmingsplan "Spaanse Polder en ’s-Graveland 2004" is komen te vallen. Door De Vlist Vastgoed B.V. is echter niet aannemelijk gemaakt dat het met het plan strijdige gebruik nadien ononderbroken is voortgezet. Uit de op de zaak betrekking hebbende stukken blijkt dat de woning in ieder geval in de jaren 2018 tot 2020 niet als zodanig in gebruik is geweest. Dat het altijd de intentie is geweest om het gebruik ten behoeve van bewoning voort te zetten, zoals ter zitting is aangevoerd, kan niet tot een ander oordeel leiden. Dit betekent dat het gebruiksovergangsrecht is uitgewerkt. Alleen al hierom kan er geen sprake van zijn dat het illegale gebruik als (bedrijfs)woning in het voorliggende plan opnieuw onder het gebruiksovergangsrecht van het bestemmingsplan is komen te vallen. De raad heeft bij de vaststelling van het plan verder voldoende gemotiveerd dat het planologisch toestaan van de woning aan de Nijverheidstraat 36 als (bedrijfs)woning uit een oogpunt van een goede ruimtelijke ordening niet mogelijk en ook niet wenselijk is.

Het betoog slaagt niet.

11.3. Over de woningen aan de Bokelweg [veertien nummers] (hierna: de woningen van [eigenaar] en anderen) overweegt de Afdeling het volgende.

Partijen zijn het er over eens dat het gebruik van de woningen van [eigenaar] en anderen onder de beschermende werking van artikel 39, onder 3, van de planregels van het hiervoor geldende bestemmingsplan zijn komen te vallen en dat het gebruik daarvan nadien ononderbroken is voortgezet. Dit betekent dat sprake is van legaal bestaand gebruik.

Het opnieuw onder het overgangsrecht brengen van bestaand legaal gebruik kan alleen onder bijzondere omstandigheden aanvaardbaar zijn. De raad moet dan aannemelijk maken dat het legale gebruik op termijn zal worden beëindigd. Als dat niet de bedoeling is, betekent dit niet dat het gebruik als zodanig moet worden bestemd. Gebruik in strijd met een geldende bestemming of gebruik dat onder het overgangsrecht valt, doet namelijk op zichzelf geen gerechtvaardigde verwachtingen ontstaan over een toe te kennen bestemming. Indien de raad van mening is dat het als zodanig bestemmen van het gebruik niet in overeenstemming is met een goede ruimtelijke ordening, ligt het op de weg van de raad na te gaan welke regeling kan worden getroffen om het bestaande legale gebruik in het plan te kunnen voortzetten. Dit kan bijvoorbeeld door een uitsterfregeling in het plan op te nemen.

Uit de stukken en het verhandelde op de zitting is gebleken dat de raad de beëindiging van het gebruik van de woningen van [eigenaar] en anderen al geruime tijd wenselijk acht met het oog op de voorgenomen herinrichting van het bedrijventerrein ’s-Graveland en Spaanse Polder. Daarnaast is gebleken dat, zoals hiervoor onder 3 is overwogen, de looptijd van de erfpachtovereenkomsten tussen de gemeente Schiedam en [eigenaar] en anderen op 1 september 2019 is verstreken en dat de gemeente Schiedam de erfpachters heeft aangezegd om de percelen uiterlijk per 1 juni 2020 vrij en onbezwaard op te leveren. Hernieuwde uitgifte in erfpacht is onder voorwaarden mogelijk, maar niet ten behoeve van een medefunctie wonen in bedrijfswoningen. Ook heeft de raad toegelicht dat de gemeente als verhuurder bezig is met het beëindigen van de huur van opstallen (de woningen van [eigenaar] en anderen). Gelet hierop is de Afdeling van oordeel dat de raad het aannemelijk heeft kunnen achten dat het bestaande gebruik op termijn zal worden beëindigd.

11.4. Voor zover de vereniging en anderen betogen dat de raad onvoldoende oog heeft gehad voor hun belangen, overweegt de Afdeling het volgende. Uit paragraaf 5.3.8 van de plantoelichting volgt dat de raad de vestiging van (nieuwe) bedrijfswoningen op het bedrijventerrein uit het oogpunt van een goede ruimtelijke ordening niet wenselijk acht. Bij deze stellingname heeft de raad meer gewicht toegekend aan het belang van de op het bedrijventerrein gevestigde bedrijven bij een onbelemmerde bedrijfsvoering dan aan de belangen van de vereniging en anderen. Dit acht de Afdeling in dit geval niet onredelijk. De Afdeling neemt hierbij in aanmerking dat de raad op de zitting heeft toegelicht dat bij de vestiging van bedrijfswoningen op het bedrijventerrein geen goed woon- en leefklimaat kan worden gegarandeerd. Nieuwe bedrijfswoningen zijn om deze reden niet toegelaten. De raad heeft de gevolgen hiervan voor de vereniging en anderen op de zitting erkend. De Afdeling ziet in wat de vereniging en anderen hebben aangevoerd geen aanleiding voor het oordeel dat de raad geen groter gewicht heeft mogen toekennen aan het hiervoor genoemde belang van de op het bedrijventerrein gevestigde bedrijven bij een onbelemmerde bedrijfsvoering. Het besluit tot vaststelling van het bestemmingsplan is in zoverre niet in strijd met het evenredigheidsbeginsel.

Het betoog slaagt niet.

Minimum omvang nieuwe bedrijfspercelen

12. De vereniging en anderen hebben betoogd dat de in de artikelen 3.5, aanhef en onder b, 4.5, aanhef en onder b, en 7.3, aanhef en onder b, van de planregels opgenomen regel dat nieuwe bedrijfspercelen een minimum oppervlakte van 1.250 m² hebben, in strijd is met een goede ruimtelijke ordening. Op de zitting hebben de vereniging en anderen hierover gezegd dat het belang van de erfpachter van kleine percelen hierbij onvoldoende is betrokken, omdat deze gedwongen wordt een minimale kavelgrootte van 1.250 m² te gebruiken.

12.1. De raad heeft voor de onderbouwing van de keuze voor de in het plan opgenomen minimum omvang van nieuwe bedrijfspercelen verwezen naar de overgelegde notitie "Onderbouwing bestemmingsplanregel m.b.t. 1.250 m2 bedrijfsperceel" van 29 september 2022. In deze notitie is vermeld dat de keuze voor de omvang van de bedrijfskavels te maken heeft met de met het plan gewenste revitalisering van het bedrijventerrein ’s-Graveland en Spaanse Polder. Door in te zetten op een rationele en efficiënte inrichting van het bedrijventerrein wordt gepoogd zowel de economische waarde van de individuele ondernemingen als het bedrijventerrein als geheel te vergroten. Daarbij is gekeken naar de bestaande situatie op het bedrijventerrein, de uitgangspunten voor doorontwikkeling en revitalisatie, de wensen van gebruikers van bedrijfskavels en de praktische beheersbaarheid van het gemeentelijk eigendom. De gedachte daarbij is ook dat door uit te gaan van een minimale kavelgrootte, dit bedrijven aantrekt die specifiek bijdragen aan een intensiever ruimtegebruik en meerwaarde geven aan het ruimtelijk en economisch vestigingsklimaat. In de notitie is de volgende conclusie opgenomen: "Met de eis dat nieuw uit te geven bedrijfspercelen een minimale omvang hebben van 1.250 m2 wordt intensiever gebruik van de bedrijfsgronden gestimuleerd en versnippering van bedrijfsgrond tegengegaan. Opname van een minimale oppervlakte-eis in het bestemmingsplan is daarmee een geëigende weg om te bepalen op welke wijze een nadere verkaveling van het bedrijventerrein kan worden vormgegeven. Daarmee ontstaat een ruimtelijk beeld dat passend is bij de ambities voor het gebied en recht doet aan de planologische uitgangspunten voor het gebied". Verder geldt hierbij dat de in het plan opgenomen minimum omvang alleen ziet op nieuwe bedrijfspercelen en niet op de bestaande bedrijfspercelen.

12.2. Gelet op het voorgaande heeft de raad naar het oordeel van de Afdeling voldoende gemotiveerd dat de in het plan opgenomen minimum omvang van nieuwe bedrijfspercelen van 1.250 m2 in overeenstemming is met een goede ruimtelijke ordening. De raad heeft daarbij rekening gehouden met alle betrokken belangen, ook van de gebruikers van bedrijfskavels. In het beroep van de vereniging en anderen ziet de Afdeling geen aanknopingspunten voor het oordeel dat de raad in dit verband geen groter gewicht mocht toekennen aan het belang van de op deze wijze gewenste revitalisering van het bedrijventerrein ’s-Graveland en Spaanse Polder dan aan het belang van de erfpachter van kleine percelen.

Het betoog slaagt niet.

Fair play-beginsel

13. De vereniging en anderen betogen dat het plan in de civielrechtelijke betrekking omtrent de erfpacht ten onrechte als argument wordt gebruikt om de erfpacht te beëindigen en hen aan te zeggen dat de percelen moeten worden ontruimd. Zij achten dit in strijd met het fair play-beginsel.

13.1. De raad stelt dat de eisen die bij het vestigen van de erfpacht worden gesteld, losstaan van de vraag of het plan op zichzelf voldoet aan de eisen van een goede ruimtelijke ordening. Of deze eisen bij het vestigen van een erfpachtrecht mogen worden gesteld, wordt dan ook behandeld in de civielrechtelijke procedure en speelt bij de vaststelling van het plan geen rol.

13.2. Dat de gemeente Schiedam heeft besloten om de erfpachters aan te zeggen om de percelen per 1 juni 2020 vrij en onbezwaard op te leveren, ligt in deze bestemmingsplanprocedure niet voor. Dit staat los van het besluit van de raad om het bestemmingsplan vast te stellen. In wat de vereniging en anderen hebben aangevoerd, ziet de Afdeling geen aanleiding voor het oordeel dat de raad in deze procedure op dit punt in strijd met het fair play-beginsel heeft gehandeld.

Het betoog slaagt niet.

Financiële uitvoerbaarheid

14. De Vlist Vastgoed B.V. betoogt dat de raad ten onrechte geen exploitatieplan heeft vastgesteld, omdat op grond van het plan de uitbreiding van een gebouw met meer dan 1.000 m² bruto vloeroppervlakte mogelijk wordt gemaakt. Ook is het kostenverhaal volgens De Vlist Vastgoed B.V. niet anderszins verzekerd.

14.1. De raad stelt dat het vaststellen van een exploitatieplan in dit geval niet is vereist, omdat geen sprake is van een bouwplan in de zin van artikel 6.2.1 van het Bro. Verder stelt de raad dat kostenverhaal anderszins is verzekerd, omdat het merendeel van de gronden in eigendom is van de gemeente. Kostenverhaal zal voor die gronden plaatsvinden in het kader van de erfpachtuitgifte.

14.2. Uit de op de zaak betrekking hebbende stukken en het verhandelde op de zitting is gebleken dat de beroepsgrond van De Vlist Vastgoed B.V. in wezen niet is gericht tegen het niet vaststellen van een exploitatieplan zelf, maar tegen de gevolgen daarvan voor de financiële uitvoerbaarheid van het bestemmingsplan. Zoals de Afdeling eerder heeft overwogen strekt artikel 6.12, tweede lid, aanhef en onder a, van de Wet ruimtelijke ordening (hierna: Wro) tot bescherming van de financiële belangen van de gemeente en van de belangen van degenen die, indien een exploitatieplan zou zijn vastgesteld, rechtstreeks met het verhaal van kosten verbonden aan de exploitatie van in het betrokken gebied opgenomen gronden te maken hadden kunnen krijgen. De Afdeling verwijst naar haar uitspraken van 5 november 2014, ECLI:NL:RVS:2014:3926, onder 22.1, en 30 januari 2013, ECLI:NL:RVS:2013:BY9957, onder 23.1.

Omdat De Vlist Vastgoed B.V. geen gronden in het plangebied in eigendom heeft waarop op grond van het plan bouwplannen zijn voorzien als bedoeld in artikel 6.2.1 van het Bro, had zij in het geval dat de raad wel een exploitatieplan zou hebben vastgesteld, niet kunnen worden geconfronteerd met een verhaal van kosten verbonden aan de exploitatie van de gronden gelegen in het exploitatiegebied. Dit betekent dat artikel 6.12, tweede lid, aanhef en onder a, van de Wro niet strekt tot bescherming van de belangen van De Vlist Vastgoed B.V. bij de financiële uitvoerbaarheid van het bestemmingsplan. Het in artikel 8:69a van de Awb neergelegde relativiteitsvereiste staat in de weg aan een inhoudelijke beoordeling van de hiervoor genoemde beroepsgrond van De Vlist Vastgoed B.V. De Afdeling zal deze beroepsgrond dan ook niet bespreken.

Conclusie en proceskosten

15. Op grond van artikel 8:51d van de Awb kan de Afdeling het bestuursorgaan opdragen een gebrek in het bestreden besluit te herstellen of te laten herstellen.

15.1. Gelet op wat onder 9.4 en 10.5 is overwogen, is het besluit van 15 december 2020 tot vaststelling van het bestemmingsplan "’s-Graveland & Spaanse Polder 2020" genomen in strijd met de artikelen 3:2 en 3:46 van de Awb. Met het oog op een spoedige beslechting van het geschil zal de Afdeling de raad op grond van artikel 8:51d van de Awb opdragen om de gebreken in het besluit van 15 december 2020 binnen 26 weken na verzending van deze uitspraak te herstellen. De raad moet daartoe, met inachtneming van wat in die overwegingen is vermeld, ofwel het bestemmingsplan alsnog voorzien van de vereiste onderzoeken en dit deugdelijk motiveren, dan wel een ander besluit nemen. Als uit het nog te nemen m.e.r.-beoordelingsbesluit volgt dat vanwege de belangrijke nadelige gevolgen die het plan voor het milieu kan hebben, een milieueffectrapport moet worden gemaakt, dan dient de raad dit aan de Afdeling mede te delen. Dit betekent dat de lusopdracht in dit opzicht uitsluitend strekt tot het maken van een m.e.r.-beoordelingsbesluit en niet tot het maken van een milieueffectrapport.

De raad moet een eventueel gewijzigd besluit wel op de wettelijk voorgeschreven wijze bekendmaken en meedelen.

16. In de einduitspraak zal worden beslist over de proceskosten en de vergoeding van het betaalde griffierecht van De Vlist Vastgoed B.V. en de vereniging en anderen.

Beslissing

De Afdeling bestuursrechtspraak van de Raad van State:

draagt de raad van de gemeente Schiedam op:

- om binnen 26 weken na verzending van deze tussenuitspraak de in de overwegingen 9.4 en 10.5 geconstateerde gebreken te herstellen;

- de Afdeling en de betrokken partijen de uitkomst mee te delen en een nieuw of gewijzigd besluit zo spoedig mogelijk op de wettelijk voorgeschreven wijze bekend te maken en mee te delen.

Aldus vastgesteld door mr. B.P.M. van Ravels, voorzitter, en mr. W. den Ouden en mr. H. Benek, leden, in tegenwoordigheid van mr. P. Plambeck, griffier.

w.g. Van Ravels

voorzitter

w.g. Plambeck

griffier

Uitgesproken in het openbaar op 31 mei 2023

159-964

BIJLAGE

Algemene wet bestuursrecht

Artikel 3:2

Bij de voorbereiding van een besluit vergaart het bestuursorgaan de nodige kennis omtrent de relevante feiten en de af te wegen belangen.

Artikel 3:46

Een besluit dient te berusten op een deugdelijke motivering.

Artikel 6:6

Het bezwaar of beroep kan niet-ontvankelijk worden verklaard, indien:

a. niet is voldaan aan artikel 6:5 of aan enig ander bij de wet gesteld vereiste voor het in behandeling nemen van het bezwaar of beroep, of

b. het bezwaar- of beroepschrift geheel of gedeeltelijk is geweigerd op grond van artikel 2:15,

mits de indiener de gelegenheid heeft gehad het verzuim te herstellen binnen een hem daartoe gestelde termijn.

Artikel 8:51d

Indien de bestuursrechter in hoogste aanleg uitspraak doet, kan hij het bestuursorgaan opdragen een gebrek in het bestreden besluit te herstellen of te laten herstellen. De artikelen 8:51a, eerste lid, tweede volzin, en tweede lid, 8:51b, tweede en derde lid, en 8:51c, aanhef en onderdelen b tot en met d, zijn van toepassing.

Artikel 8:69a

De bestuursrechter vernietigt een besluit niet op de grond dat het in strijd is met een geschreven of ongeschreven rechtsregel of een algemeen rechtsbeginsel, indien deze regel of dit beginsel kennelijk niet strekt tot bescherming van de belangen van degene die zich daarop beroept.

Wet milieubeheer

Artikel 1.1

[…]

2. In deze wet en de daarop berustende bepalingen:

a. worden onder gevolgen voor het milieu in ieder geval verstaan gevolgen voor het fysieke milieu, gezien vanuit het belang van de bescherming van mensen, dieren, planten en goederen, van water, bodem en lucht en van landschappelijke, natuurwetenschappelijke en cultuurhistorische waarden en van de beheersing van het klimaat, alsmede van de relaties daartussen;

[…]

Artikel 7.1

[…]

6. In afwijking van artikel 1.1, tweede lid, onder a, worden in dit hoofdstuk en de daarop berustende bepalingen onder gevolgen voor het milieu verstaan gevolgen voor het fysieke milieu, waaronder de kwetsbaarheid voor risico’s op zware ongevallen of rampen, gezien vanuit het belang van de bescherming van:

a. de bevolking en de menselijke gezondheid;

b. de biodiversiteit, met bijzondere aandacht voor op grond van de Wet natuurbescherming beschermde habitats en soorten;

c. land, bodem, water, lucht en klimaat;

d. materiële goederen, het cultureel erfgoed en het landschap;

e. de samenhang tussen de onder a tot en met d genoemde factoren.

Wet ruimtelijke ordening

Artikel 6.12

[…]

2. In afwijking van het eerste lid kan de gemeenteraad bij een besluit tot vaststelling van een bestemmingsplan, een wijziging als bedoeld in artikel 3.6, eerste lid, of naar aanleiding van een omgevingsvergunning waarbij met toepassing van artikel 2.12, eerste lid, onder a, onder 2° of 3°, van de Wet algemene bepalingen omgevingsrecht van het bestemmingsplan of de beheersverordening wordt afgeweken besluiten geen exploitatieplan vast te stellen, in bij algemene maatregel van bestuur aangegeven gevallen of indien:

a. het verhaal van kosten van de grondexploitatie over de in het plan of de vergunning begrepen gronden anderszins verzekerd is;

[…].

Besluit ruimtelijke ordening

Artikel 1.1.1

1. In dit besluit en de hierop berustende bepalingen wordt verstaan onder:

[…]

i. stedelijke ontwikkeling: ruimtelijke ontwikkeling van een bedrijventerrein of zeehaventerrein, of van kantoren, detailhandel, woningbouwlocaties of andere stedelijke voorzieningen; […]

Artikel 3.1.6

[…]

2. De toelichting bij een bestemmingsplan dat een nieuwe stedelijke ontwikkeling mogelijk maakt, bevat een beschrijving van de behoefte aan die ontwikkeling, en, indien het bestemmingsplan die ontwikkeling mogelijk maakt buiten het bestaand stedelijk gebied, een motivering waarom niet binnen het bestaand stedelijk gebied in die behoefte kan worden voorzien.

[…]

Artikel 6.2.1

Als bouwplan als bedoeld in artikel 6.12, eerste lid, van de wet, wordt aangewezen een bouwplan voor:

a. de bouw van een of meer woningen;

b. de bouw van een of meer andere hoofdgebouwen;

c. de uitbreiding van een gebouw met ten minste 1000 m² bruto-vloeroppervlakte of met een of meer woningen;

d. de verbouwing van een of meer aaneengesloten gebouwen die voor andere doeleinden in gebruik of ingericht waren, voor woondoeleinden, mits ten minste 10 woningen worden gerealiseerd;

e. de verbouwing van een of meer aaneengesloten gebouwen die voor andere doeleinden in gebruik of ingericht waren, voor detailhandel, dienstverlening, kantoor of horecadoeleinden, mits de cumulatieve oppervlakte van de nieuwe functies ten minste 1500 m² bruto-vloeroppervlakte bedraagt;

f. de bouw van kassen met een oppervlakte van ten minste 1000 m² bruto-vloeroppervlakte.

Besluit milieueffectrapportage

Artikel 2

[…]

5. Voor zover in de bijlage, onderdeel D, bij een categorie van activiteiten categorieën van gevallen zijn aangegeven, geldt:

a. de verplichting tot het toepassen van de artikelen 7.16 tot en met 7.19 en 7.20a van de wet in zodanige gevallen, en

b. de verplichting tot het toepassen van de artikelen 7.16, 7.17, eerste tot en met vierde lid, 7.18, 7.19, eerste en tweede lid, en 7.20a van de wet in overige gevallen, uitgezonderd de gevallen, bedoeld in de categorieën D 49.1, D 49.2 en D 49.3 van de bijlage bij dit besluit.

[…]

Bijlage behorend bij het Besluit milieueffectrapportage

Bestemmingsplan "’s-Graveland en Spaanse Polder 2020"

Artikel 3.1 Bestemmingsomschrijving

De voor 'Bedrijventerrein' aangewezen gronden zijn bestemd voor:

[…]

b. bedrijfsmatige activiteiten die een milieubelasting kennen die niet hoger is dan categorie 3.1 als bedoeld in de als bijlage opgenomen Staat van milieubelastende activiteiten, ter plaatse van de aanduiding 'bedrijf tot en met categorie 3.1';

c. bedrijfsmatige activiteiten die een milieubelasting kennen die niet hoger is dan categorie 3.2 als bedoeld in de als bijlage opgenomen Staat van milieubelastende activiteiten, ter plaatse van de aanduiding 'bedrijf tot en met categorie 3.2';

d. bedrijfsmatige activiteiten die een milieubelasting kennen die niet hoger is dan categorie 4.1 als bedoeld in de als bijlage opgenomen Staat van milieubelastende activiteiten, ter plaatse van de aanduiding 'bedrijf tot en met categorie 4.1';

e. bedrijfsmatige activiteiten die een milieubelasting kennen die niet hoger is dan categorie 4.2 als bedoeld in de als bijlage opgenomen Staat van milieubelastende activiteiten, ter plaatse van de aanduiding 'bedrijf tot en met categorie 4.2';

f. bedrijfsgebonden kantoren;

g. parkeergarages en parkeervoorzieningen;

alsmede ter plaatse van de aanduiding:

[…]

r. 'specifieke vorm van bedrijventerrein - etalagezone' voor bedrijfsterreingebonden kantoren en zelfstandige kantoren;

[…]

met daarbij behorende:

[…]

Artikel 3.2 Bouwregels

Ter plaatse van de in deze bestemming bedoelde gronden mag uitsluitend worden gebouwd ten behoeve van de bestemming, en voorts met inachtneming van de volgende regels:

Artikel 3.2.1 regels ten aanzien van gebouwen:

a. gebouwen dienen binnen het bestemmingsvlak te worden gebouwd, tenzij op de verbeelding een bouwvlak is aangeduid in welk geval de gebouwen binnen het bouwvlak moeten worden gebouwd;

b. de (voor)gevel van het hoofdgebouw dient in de (voor)gevelrooilijn te worden gebouwd;

c. het bestemmingsvlak dan wel het bouwvlak mag volledig worden bebouwd, tenzij op de verbeelding een maximaal bebouwingspercentage is aangegeven in welke geval dit bebouwingspercentage niet mag worden overschreden;

d. de bouwhoogte mag niet meer bedragen dan de maximum bouwhoogte zoals op de verbeelding is aangeduid;

e. in aanvulling op het bepaalde onder d. geldt dat ter plaatse van de aanduiding 'specifieke vorm van bedrijventerrein - etalagezone', gebouwen uit minimaal vier bouwlagen bestaan;

f. in geval de maximale hoogte van een toetsingsvlak wordt overschreden wordt, onverlet het bepaalde onder d., vooraf advies ingewonnen bij Luchtverkeersleiding Nederland over het effect van een bouwplan op de correcte werking van het luchtverkeersbeveiligingssysteem.

Artikel 3.5 Specifieke gebruiksregels

Met betrekking tot het gebruik gelden de volgende regels:

[…]

c. nieuwe bedrijfspercelen hebben een minimum oppervlakte van 1.250 m².

bedrijfsgebonden kantoren zijn toegestaan tot een oppervlakte van ten hoogste 50% van de totale bedrijfsvloeroppervlakte, tot een oppervlakte van maximaal 3.000 m².

e. zelfstandige kantoren zijn uitsluitend toegestaan ter plaatse van de aanduiding 'specifieke vorm van bedrijventerrein - etalagezone' en ter plaatse van de aanduiding 'kantoor'.

[…]

g. ter plaatse van de aanduiding 'specifieke vorm van bedrijventerrein - etalagezone' geldt dat de gezamenlijke bruto vloeroppervlakte van bedrijfsterreingebonden kantoren en zelfstandige binnen de aanduidingsgrens ten hoogste 30.000 m² bedraagt.

[…]

k. (bedrijfs)woningen zijn niet toegestaan.

Artikel 4.5 Specifieke gebruiksregels

Ten aanzien van het gebruik gelden de volgende regels:

[…]

b. nieuwe bedrijfspercelen hebben een minimum oppervlakte van 1.250 m².

[…]

Artikel 7.3 Specifieke gebruiksregels

Ten aanzien van het gebruik gelden de volgende regels:

[…]

nieuwe bedrijfspercelen hebben een minimum oppervlakte van 1.250 m²;

[…]

Artikel 27.1 Bestaande afwijkingen

Een bestaand bouwwerk, waarvan op het tijdstip van terinzagelegging van het ontwerp van dit plan de feitelijk aanwezige hoogte, oppervlakte of afstand tot een ander gebouw of grenslijn in strijd is met een in dit plan voorgeschreven maximum dan wel minimum hoogte, oppervlakte of afstand, mag worden gehandhaafd, veranderd en/of vernieuwd, maar niet worden vergroot of anders gesitueerd.

Bestemmingsplan "Spaanse Polder en ’s-Graveland 2004"

Artikel 10 Bedrijfsdoeleinden (B)

1. Doeleindenomschrijving

De gronden op de kaart aangewezen voor Bedrijfsdoeleinden (B) zijn bestemd voor:

a. ter plaatse van de bestemmingsaanduiding B(2): bedrijven voorzover deze voorkomen in categorie 1en 2 van de Staat van Bedrijfsactiviteiten, alsmede:

1. ter plaatse van de subbestemming B(2)gh: een groothandel in bouwmaterialen voorzover dit bedrijf voorkomt in categorie 3 van de Staat van Bedrijfsactiviteiten;

2. ter plaatse van de subbestemming B(2)gd: detailhandelsbedrijven in volumineuze artikelen, branchegroep 1 en 2;

3. ter plaatse van de subbestemming B(2)dv: detailhandelsbedrijven in volumineuze artikelen, branchegroep 1;

b. ter plaatse van de bestemmingsaanduiding B(3): bedrijven voorzover deze voorkomen in categorie 1, 2, en 3 van de Staat van Bedrijfsactiviteiten, alsmede:

1. ter plaatse van de subbestemming B(3)sch: een scheepswerf voorzover dit bedrijf voorkomt in categorie 4 van de Staat van Bedrijfsactiviteiten

2. ter plaatse van de subbestemming B(3)gd: detailhandelsbedrijven in volumineuze artikelen, branchegroep 2;

3. ter plaatse van de subbestemming B(3)dv: detailhandelsbedrijven in volumineuze artikelen, branchegroep 1;

c. ter plaatse van de bestemmingsaanduiding B(4): bedrijven voorzover deze voorkomen in categorie 1 tot en met 4 van de Staat van Bedrijfsactiviteiten, alsmede ter plaatse van de subbestemming B(4)dv: detailhandel in volumineuze artikelen, branchegroep 1;

d. ter plaatse van de bestemmingsaanduiding Bbsl: een benzineservicestation met verkoop van LPG;

e. ter plaatse van de bestemmingsaanduiding Bbs: een benzineservicestation zonder verkoop van LPG;

f. ter plaatse van de subbestemming Bn: een nutsvoorziening;

g. ter plaatse van de subbestemming Bg: een gemaal;

h. bijbehorende voorzieningen zoals showrooms en kantoren als ondergeschikte onderdelen van de bedrijven, (ontsluitings)wegen, laad- en losvoorzieningen, geluidsschermen, parkeervoorzieningen, groenaanleg en water; met dien verstande dat:

i. zelfstandige kantoren niet zijn toegestaan;

j. risicovolle inrichtingen niet zijn toegestaan, met uitzondering van de inrichting zoals bedoeld in lid 1, sub d.

Artikel 39 Overgangsbepalingen

[…]

3. Overgangsbepalingen ten aanzien van het gebruik

Het ten tijde van het van kracht worden van dit bestemmingsplan bestaande gebruik van onbebouwde gronden en van bouwwerken, dat in strijd is met dit bestemmingsplan, mag worden voortgezet en zodanig worden gewijzigd, dat het in dezelfde dan wel in mindere mate strijdigheid met dit bestemmingsplan oplevert.