Voorlichting over de mogelijkheden om het Stabiliteits- en Groeipact te hervormen.

Toon inhoud

Bij brief van de Voorzitter van de Tweede Kamer der Staten-Generaal van 14 december 2021 heeft de Tweede Kamer op de voet van artikel 21a, eerste lid, van de Wet op de Raad van State aan de Afdeling advisering van de Raad van State gevraagd haar van voorlichting te dienen over de mogelijkheden om het Stabiliteits- en Groeipact te hervormen.

A. INLEIDING

Over de mogelijkheden tot hervorming van het Stabiliteits- en Groeipact (SGP), ook wel aangeduid als het "fiscal framework" of "EU Economic Governance Framework", (zie noot 1) heeft de Kamer de volgende drie vragen geformuleerd:

1. Kan de Raad van State in kaart brengen welke relevante opties er zijn inzake de mogelijke hervorming van het Stabiliteits- en Groeipact?

2. Kan de Raad van State benoemen wat de voor- en nadelen zijn van verschillende opties voor het vervolgtraject, mede in relatie tot de Nederlandse begrotingssystematiek?

3. Kan de Raad van State ingaan op de implicaties van de verschillende opties voor de relevante Europese verdragen en Unierechtelijke afspraken?

Gegeven de wens van uw Kamer om tijdig tot bepaling van het Nederlandse standpunt te komen, worden in deze voorlichting de drie door de Tweede Kamer gestelde vragen kernachtig beantwoord in onderdeel B, respectievelijk paragrafen 1, 2 en 3. Bijzondere aandacht wordt besteed aan de implicaties van de hervormingsopties op het Unierechtelijke regelgevingskader ( in antwoord op de derde vraag).

De voorlichting wordt afgesloten met enkele slot (in onderdeel C). Niet één hervormingsoptie is "het ei van Columbus", die de andere hervormingsopties overbodig maakt. De verschillende hervormingsopties kunnen niet volledig afzonderlijk van elkaar worden bezien. De keuze is uiteindelijk aan de politiek, maar is niet onbeperkt. Niet alleen vanuit economisch oogpunt moeten keuzes deugdelijk worden gemotiveerd, ook vanuit juridisch, Unierechtelijk oogpunt is dat van belang. Het SGP is namelijk een wezenlijk onderdeel van de Europese constitutie.

Ongeacht welke (politieke) keuzes ook worden gemaakt ten aanzien van de Europese begrotingsregels, is het van belang dat het institutionele raamwerk (toepassing en handhaving) wordt versterkt. Dat kan door de onafhankelijkheid van de macro-economische en budgettaire ramingen te vergroten, door het eigenaarschap van lidstaten te versterken, door de minimumstandaarden van nationale begrotingsautoriteiten te verhogen, door het Europees (begrotings-) semester te stroomlijnen met de nationale begrotingsprocessen en door het juridische bouwwerk van het SGP te vereenvoudigen.

Dit alles in de context van een fiscal framework dat vijfjaarlijks wordt geëvalueerd. De door de Europese Commissie begin 2020 gestarte (reguliere) evaluatie van het SGP, het Europees Semester en de Macro-economische Onevenwichtigheidsprocedure (MEOP) is opgeschort vanwege de Covid-19 crisis. Inmiddels heeft de Europese Commissie de evaluatie ter hand genomen, te beginnen met (openbare) consultaties, met de intentie om in de zomer van 2022 met een mededeling over mogelijke aanpassingen van het SGP te komen.

Voor die tijd zal de Europese Commissie, naar verwachting in februari of maart 2022, meer duidelijkheid verschaffen over het te hanteren beoordelingskader in 2023 (fiscal guidance), zodat lidstaten tijdig weten welke begrotingskaders in 2023 zullen gelden. (zie noot 2) Dit geeft meer tijd voor een zorgvuldige evaluatie, omdat die dan niet per se dit voorjaar definitief moet worden afgerond. Tegelijkertijd worden met zo’n fiscal guidance - voor het derde opeenvolgende jaar - de huidige Europese begrotingsregels min of meer buiten werking gesteld.

Deze voorlichting bouwt voort op de twee eerder door de Afdeling gegeven voorlichtingen over de staat van de euro (2017) en over het SGP (2019). (zie noot 3) In deze voorlichtingen heeft de Afdeling al opmerkingen gemaakt over mogelijke toekomstige hervormingen van het SGP. Daarnaast hebben ook wetenschappers en instanties als het Europees Stabiliteitsmechanisme (ESM), (zie noot 4) de Europese Begrotingsraad (EFB), (zie noot 5) het netwerk van Europese begrotingsautoriteiten (EUIFI), (zie noot 6) het Centraal Planbureau (CPB) (zie noot 7) en De Nederlandsche Bank (DNB) (zie noot 8) hun zienswijzen hierover, onder meer in de vorm van position papers, gepubliceerd. Dit deden zij onder meer in het kader van het rondetafelgesprek van de Vaste Kamercommissie Financiën van de Tweede Kamer op 24 november 2021. Deze en andere zienswijzen, alsmede de brief van het vorige kabinet van 10 december 2021 over de Nederlandse inbreng bij de consultatiesessies inzake de evaluatie van het fiscal framework, (zie noot 9) heeft de Afdeling bij de beantwoording van de vragen betrokken.

In de vijf bijlagen bij deze voorlichting geeft de Afdeling meer gedetailleerde analyses van de relevante onderdelen. De beschouwing in deze voorlichting is op deze analyses gebaseerd en waar nuttig wordt ernaar verwezen. De vijf bijlagen behandelen de volgende onderwerpen:

I. Schets van (de ontwikkeling van) de Economische en Monetaire Unie. (pdf, 5.8 MB)

II. Beschrijving van het juridisch kader van het SGP. (pdf, 10 MB)

III. Probleembeschrijving van het SGP. (pdf, 8.5 MB)

IV. Overzicht van geopperde hervormingsopties. (pdf, 18 MB)

V. Juridische implicaties van de hervormingsopties. (pdf, 18 MB)

De Afdeling constateerde al in 2017 dat Nederland met zijn open, op de export gerichte economie bij uitstek baat heeft bij een economisch goed functionerende Economische en Monetaire Unie (EMU), en dat voor burgers, bedrijven en overheden een veilig en stabiel betalingsverkeer met de euro maatschappelijk van groot belang is. (zie noot 10)

Het SGP heeft, als onderdeel van de EMU, als wezenlijk doel de houdbaarheid van overheidsfinanciën, ook op de langere termijn, te waarborgen. Om zo schokken en crises op te kunnen vangen en om financiële lasten tussen generaties eerlijk te verdelen. Economische groei van en convergentie in de eurozone is het andere wezenlijke doel. Daartoe kunnen (politieke en beleidsmatige) afwegingen worden gemaakt over aanwending van overheidsfinanciën voor maatschappelijk belangrijk geachte doelen, zoals sociaal beleid, digitalisering en klimaat, en/of voor bepaalde type uitgaven, zoals investeringen. Een goed functionerend pact dient daarmee ook het Nederlands belang.

In deze voorlichting over de mogelijke hervorming van het SGP, zal de Afdeling zich voornamelijk richten op het pact zelf en het daarmee samenhangende Europees Semester en de MEOP. Dit is tevens de afbakening die de Europese Commissie kiest bij de evaluatie van het fiscal framework.

B. BEANTWOORDING VAN DE VOORLICHTINGSVRAGEN

1. Relevante hervormingsopties SGP

"Kan de Raad van State in kaart brengen welke relevante opties er zijn inzake de mogelijke hervorming van het Stabiliteits- en Groeipact?"

a. Noodzaak tot hervorming

Inmiddels is door wetenschappers, (nationale en Europese) instellingen, en soms ook al door (regeringen of instituties van) lidstaten een groot palet aan opties voorgesteld om het SGP te wijzigen of te hervormen. In veel (wetenschappelijke) bijdragen lijkt consensus te bestaan dat hervorming noodzakelijk is om een effectieve bijdrage te leveren aan de stabiliteit van de EMU.

Zo lijkt sprake van een andere economische realiteit van lagere trendmatige economische groei en lagere trendmatige rente en is sprake van een andere visie op de samenhang tussen monetair beleid en begrotingsbeleid dan bij de instelling van het SGP in 1997. (zie noot 11) Daarnaast zijn naar aanleiding van de Covid-19 pandemie niet alleen de publieke schuldratio’s toegenomen, maar zijn ook de verschillen tussen lidstaten gegroeid. Dit kan de stabiliteit van de EMU in gevaar brengen. Ook heeft de pandemie bestaande uitdagingen zoals vergrijzing, zwakke productiviteitsgroei, en sociaaleconomische ongelijkheid zichtbaarder en zo mogelijk urgenter gemaakt.

In veel (wetenschappelijke) bijdragen wordt tevens gesteld dat brede consensus bestaat over de gebreken van het SGP. Het huidige fiscal framework zou te complex zijn, procyclisch uitwerken en slecht worden gehandhaafd. De probleemanalyse is meer in detail uitgewerkt in bijlage III. Daarin wordt geconcludeerd dat het huidige framework complexe regels bevat en een groot aantal flexibiliteiten kent (dat wil zeggen uitzonderingen op de begrotingsregels in bepaalde omstandigheden). Daarnaast wordt veel procyclisch begrotingsbeleid gevoerd en bestaat gebrek aan middellange-termijnplanning door lidstaten. Ten slotte wordt het framework beperkt nageleefd en gehandhaafd.

Vervolgens wordt in veel bijdragen gesteld dat hiermee ook consensus bestaat over de oplossingsrichtingen. De hervormingsopties zouden zich moeten richten op vermindering van het aantal begrotingsnormen, op het verminderen van de procyclische uitwerking van het pact en op betere handhaving.

Deze betogen geven bij nadere beschouwing echter nog weinig houvast voor een standpuntbepaling over de concrete richting van hervorming van het SGP. Zo geven veel pleidooien om de begrotingsnormen te beperken tot een schuldregel in combinatie met een uitgavenregel nog geen objectiveerbaar antwoord over de hoogte van een nieuwe schuldregel, op de vraag of dit een per lidstaat gedifferentieerde schuldregel zou moeten of kunnen zijn, en op de vraag of een schuldregel gecombineerd met een uitgavenregel beter uitwerkt dan de huidige tekortregel ("de -3%"), de regel die van alle begrotingsnormen tot nu toe nog het best wordt nageleefd.

Ook over het vermeende procyclische karakter van het SGP wordt verschillend geoordeeld. Heeft een lidstaat zijn financiën niet op orde (bijvoorbeeld doordat in hoogconjunctuur expansief begrotingsbeleid is gevoerd) en komt hij dan (ook nog) in een economische neergang, dan beperken de regels inderdaad de nationale begrotingsruimte. Als de overheidsfinanciën van een lidstaat wel aan de regels van het fiscal framework voldoen op het moment dat diens economie een conjuncturele neergaande periode beleeft, werken deze regels niet procyclisch uit. Zo eenduidig is het dus niet.

De mogelijke hervormingsrichtingen zijn verschillend van aard en kennen alle zowel voor- als nadelen (zie verderop deze voorlichting). Er is niet één oplossing die op zichzelf de perfecte balans treft tussen het belang van schuldhoudbaarheid, begrotingsevenwicht en economische groeiopgaven en die tegelijkertijd eenvoudig, flexibel en handhaafbaar is.

Wat de uitkomst van de evaluatie ook moge worden, variërend van een bevestiging van de huidige begrotingsregels tot een complete herziening, het is onmiskenbaar van (Europees en Nederlands) belang om de discussie wel degelijk aan te gaan. Zeker na de Covid-19 pandemie zijn de schuldniveaus van veel lidstaten zeer fors toegenomen en zijn de onderlinge verschillen flink vergroot. Dit veroorzaakt een risico van een negatieve schulddynamiek van landen in de eurozone en ondergraaft de stabiliteit van de EMU. En al vóór de pandemie bestonden zorgen over de handhaving van het SGP; deze zorgen lagen ten grondslag aan de eerdere twee door de Tweede Kamer aan de Afdeling gevraagde voorlichtingen.

b. Hervormingsopties

De hervormingsopties (zie bijlage IV voor een uitgebreidere uitwerking van de opties) zien in de eerste plaats op de begrotingsnormen zelf, de normen die strekken tot houdbare overheidsfinanciën. Deze opties hebben betrekking op:

• Wijziging van de schuldnorm (thans "de 60%" bbp);

• Het behoud of afschaffing van de feitelijke tekortnorm (EMU-saldo, thans "de -3% bbp");

• Herziening van de schuldafbouwregel (thans 1/20e jaarlijkse vermindering van de schuld boven de schuldnorm);

• Afschaffing van de structurele tekortregel, ook wel bekend als de medium-term budgetary objective, MTO, (deze verschilt per lidstaat, voor Nederland nu -0,5% bbp);

• Een uitgavenregel, die inhoudt dat de maximaal toegestane groei van de uitgaven gelijk moet zijn aan de (trendmatige of potentiële) economische groei, waarop correcties kunnen worden toegepast, bijvoorbeeld zodat de schuld met het gewenste tempo convergeert naar de schuldnorm.

Er worden daarnaast ook opties genoemd voor aanvullende specifieke bepalingen om bepaalde soorten uitgaven uit te zonderen, bijvoorbeeld uitgaven die gepaard gaan met het doorvoeren van hervormingen, kapitaalinvesteringen en/of uitgaven aan bepaalde doelen, zoals klimaat.

Een tweede categorie van hervormingsopties ziet op de wijze waarop de begrotingsregels worden gehandhaafd. Als het gaat om de handhaving van de begrotingsregels liggen onder meer keuzes voor over de rolverdeling bij het toezicht en de handhaving: wie maakt de (macro-economische) ramingen voor begrotingen en toetst deze, wie analyseert en beoordeelt of nationale begrotingen voldoen aan het fiscal framework en wie beslist daar vervolgens over? De relevante actoren bevinden zich niet alleen op Europees niveau, zoals de Europese Commissie, de European Fiscal Board (EFB), het Europees Parlement en de Raad, maar ook de (regeringen en parlementen van de) lidstaten zelf hebben een rol, alsmede de nationale onafhankelijke begrotingsautoriteiten (IFI’s). Verder moeten er keuzes gemaakt worden over het aantal ontsnappingsclausules (zie noot 12) binnen het fiscal framework en over de vraag welke gevolgen respectievelijk sancties aan overtreding kunnen worden verbonden dan wel of beter gewerkt kan worden met positieve prikkels.

Hoewel daar in de publieke discussie minder aandacht naar uitgaat, is, ten derde, evenzeer het begrotingsproces van belang. Het gaat daarbij om het zogenoemde Europees Semester, een jaarlijks cyclus voor Europese afstemming van het economisch- en begrotingsbeleid. Het Semester houdt sterk verband met de wijze waarop momenteel de begrotingsregels worden gehandhaafd, aan de hand van de preventieve en de correctieve arm van het SGP, alsmede met de MEOP. In de evaluatie van het framework liggen vooralsnog geen specifieke opties voor om het Europees Semester aan te passen. Desondanks zijn er elementen uit het Semester die kunnen worden gekoppeld aan mogelijke hervormingen binnen de Europese begrotingsregels.

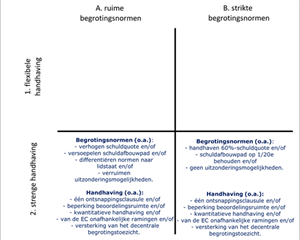

Hervormingsopties moeten uiteraard integraal worden gewogen. Men kan niet een hervormingsoptie overwegen, zonder te accepteren dat deze ook nadelen heeft en mogelijk ook andere opties uitsluit. De hervormingsopties zijn grofweg te vangen in een matrix, waarmee de Afdeling vier verschillende scenario’s identificeert (zie bijlage IV voor een uitgebreidere toelichting op de verschillende elementen uit de matrix):

Deze matrix beoogt louter te ordenen; uiteraard zijn (politieke) keuzes mogelijk voor elementen uit verschillende kwadranten van deze matrix.

Terzijde wijst de Afdeling erop dat recent in het kader van de discussie rondom de hervorming van het SGP ook opties van heel andere aard dan aanpassing van de begrotingsregels worden genoemd. Bijvoorbeeld het vormen van een Europese begrotingsfaciliteit en Europese schulddeling of schulduitgifte. De oprichting van een Europese begrotingsfaciliteit kan kenmerken hebben van de huidige Recovery and Resilience Facility (RRF). Schulddeling en schulduitgifte kunnen leiden tot lagere rentekosten voor lidstaten en daarmee de houdbaarheid van de overheidsfinanciën versterken.

Bij dit type fundamentele opties merkt de Afdeling op dat dit geen noodzakelijk onderdeel is van de huidige evaluatie. Deze opties dienen elk op hun eigen economische, monetaire en politieke merites te worden beoordeeld. Zo loopt de RRF tot en met 2026. Op het moment dat meer bekend is over de resultaten en de lessen van de RRF, kunnen deze in een fundamentele discussie worden betrokken. Dat zou dan bij de volgende vijfjaarlijkse evaluatie van het fiscal framework zijn. Nu is het te vroeg voor een beoordeling van dit soort andere type opties, nog daargelaten dat de beoordeling van deze en dergelijke opties veel tijd kosten. Dit lijkt niet goed verenigbaar met het door de Europese Commissie voorziene tijdpad in 2022.

2. Voor- en nadelen van hervormingsopties

Kan de Raad van State benoemen wat de voor- en nadelen zijn van verschillende opties voor het vervolgtraject, mede in relatie tot de Nederlandse begrotingssystematiek?

a. Institutionele hervormingen

Ter beantwoording van de tweede voorlichtingsvraag, zal de Afdeling in deze paragraaf de gevolgen van de verschillende hervormingsopties bespreken.

In de matrix in paragraaf 1 zijn vier verschillende hervormingsscenario’s gerubriceerd, waarbinnen verschillende keuzes te maken zijn. Bij de keuze voor de hervormingsopties is het van belang de wezenlijke doelen van het SGP, namelijk houdbaarheid van de overheidsfinanciën (ook op de langere termijn), economische groei en convergentie, centraal te stellen.

Ongeacht welke (politieke) keuzes worden gemaakt ten aanzien van de begrotingsnormen is het van belang dat het institutionele raamwerk wordt versterkt. Institutionele hervormingen zijn met name van belang om de (geloofwaardigheid van de) handhaving te versterken. De Afdeling brengt de vijf meest voor de hand liggende institutionele hervormingen onder de aandacht.

1. Onafhankelijkheid van de ramingen en de toetsing versterken door ontvlechting van de verschillende rollen van de Europese Commissie:

De objectiviteit van en het evenwicht in de (politieke) besluitvorming kan worden vergroot. De Europese Commissie heeft namelijk meerdere rollen: ramer, toetser, en degene die de oordelen formuleert en aanbevelingen doet aan de Raad, waaronder over het opleggen van sancties. In de praktijk kunnen deze rollen overlappen en heeft de Europese Commissie een behoorlijke beoordelingsruimte. Een zekere ontvlechting van deze rollen, met name door de ramingen en toetsing door een zelfstandig onderdeel van de Europese Commissie te laten uitvoeren ("planbureaufunctie"), verhoogt de transparantie en daarmee de handhaafbaarheid van het framework.

2. Versterken van het eigenaarschap van lidstaten: In elke lidstaat begrotingsbeleid dat voldoet aan de minimumstandaarden van het SGP wettelijk verankeren:

Steviger verankering van nationaal begrotingsbeleid in nationale wetgeving, dat enerzijds voldoet aan de begrotingsvereisten van het SGP en anderzijds passend is in nationale institutionele vormgeving, vergroot het nationale eigenaarschap. Voor Nederland zou dit concreet een verdieping van de Wet Houdbaarheid Overheidsfinanciën kunnen betekenen (Wet Hof).

3. Versterking van de nationale begrotingsautoriteiten ("IFI’s") door invoering van minimummandaat en -standaarden:

Lidstaten kennen sinds het Two-Pack (2013) de verplichting tot instelling van een IFI. De IFI’s staan dichter bij de nationale praktijk en zijn daarom dikwijls beter in staat om de nationale omstandigheden te beoordelen. Een versterking van met name de "planbureaufunctie" van de IFI’s kan daarmee het nationaal eigenaarschap van lidstaten versterken. (zie noot 13)

4. Verbeteren van het Europees Semester:

Het Europese begrotingsproces kan, vergelijkbaar met het Nederlandse, meer gericht zijn op de middellange termijn (duur van de kabinetsperioden). Tevens kan de aansluiting tussen het Europees Semester en de nationale begrotingsprocessen worden versterkt. Ook kan een onderscheid in behandeling tussen lidstaten die wel en die niet voldoen aan de regels de naleving van de regels bevorderen (prikkels).

5. Vereenvoudigen van het Fiscal Framework:

Uit de beantwoording van de derde vraag zal blijken dat het fiscal framework juridisch uitermate complex is vormgegeven: een stapeling en vervlechting van het primaire Unierecht (de Verdragen), het secundaire Unierecht (verordeningen) en intergouvernementele verdragen (naast het Unierecht). Het is verre van transparant, zeker ook voor de nationale parlementen. Vereenvoudiging van het fiscal framework is mogelijk door het aantal EU-regelingen te verminderen en tegelijk toegankelijker te maken. Ook kan het intergouvernementele verdrag worden beëindigd en kunnen, zo nodig, daarin neergelegde regels in het Unierecht worden opgenomen.

Bij de vier hervormingsscenario’s, weergegeven in de matrix, merkt de Afdeling het volgende op.

b. Hervorming van de begrotingsnormen (varianten A en B)

De mogelijke invulling van de economische hervormingsopties verschilt; op hoofdlijnen is niettemin een keuze te maken tussen ruime en strikte begrotingsnormen.

Ruime begrotingsnormen hebben betrekking op die normen die toezien op het bieden van meer begrotingsruimte aan lidstaten. Dit kan door het verhogen van de schuldquote, een trager schuldafbouwpad, het differentiëren van bepaalde normen naar lidstaat op basis van specifieke kenmerken, of door het verruimen van uitzonderingsmogelijkheden voor investeringen of hervormingen.

Ruime begrotingsnormen hebben onder meer als voordeel dat beter rekening kan worden gehouden met de huidige schuldniveaus van lidstaten. Ook kan, afhankelijk van de gekozen normen, extra ruimte worden geboden voor het faciliteren van investeringen en hervormingen, waarmee de economieën en de houdbaarheid van de overheidsfinanciën op lange termijn in lidstaten worden versterkt. Door normen zoals de schuldnorm of de schuldafbouwpadregel te differentiëren kan beter rekening worden gehouden met landspecifieke omstandigheden.

Ruime begrotingsnormen brengen ook nadelen mee. Het is niet eenvoudig om op basis van economische argumenten een concreet houdbaar schuldniveau of een definitie van investerings- en hervormingsuitgaven te beargumenteren. Het risico bestaat dat met ruime begrotingsnormen de huidige schuldniveaus niet met voldoende tempo zullen dalen, wat kan leiden tot onrust op financiële markten. Dit kan een negatieve schulddynamiek van lidstaten veroorzaken en ondergraaft daarmee de stabiliteit van de EMU. Daarbij kunnen eventuele renteverhogingen (bijvoorbeeld ten gevolge van inflatiedruk) de houdbaarheid van overheidsfinanciën in gevaar brengen. Tevens kunnen ruime begrotingsnormen leiden tot meer divergentie tussen lidstaten, met als gevolg een reactie van financiële markten voor de lidstaten met hoge schuldniveaus. Daarnaast belemmeren hoge schuldniveaus het opbouwen van buffers voor toekomstige crises. Tot slot kan het kiezen voor ruime begrotingsnormen door lidstaten met een schuld onder of nabij de 60% bbp worden gezien als beloning voor "slecht gedrag" van lidstaten met een hoge schuld.

Strikte begrotingsnormen beperken de begrotingsruimte voor lidstaten tot de huidige schuldnorm van 60%. Dan wordt ook weinig ruimte geboden voor extra flexibiliteiten in de begrotingsnormen door uitzonderingen te maken voor investeringen en/of hervormingen of voor het invoeren van differentiatie van bepaalde normen naar lidstaat.

Strikte begrotingsnormen kunnen zorgen voor meer rust op de financiële markten, mits lidstaten hun schulden daadwerkelijk afbouwen richting deze normen en deze gehandhaafd worden. Met lagere schuldniveaus zijn lidstaten beter voorbereid op toekomstige economische schokken en crises. Het risico van strikte normen is dat lidstaten sneller procyclisch begrotingsbeleid zullen voeren in een laagconjunctuur, om hun schuldniveaus af te kunnen bouwen. Ook zullen lidstaten mogelijk afzien van noodzakelijke investeringen en hervormingen. (zie noot 14)

Over de vormgeving van de begrotingsnormen is tot slot nog een drietal inzichten mee te geven.

Ten eerste is het niet ondenkbaar dat in een toekomstig fiscal framework de huidige tekortnorm (de -3% bbp) als anker zal blijven fungeren. Deze norm wordt gezien als een geschikt anker, ook wel als een drempelwaarde of vangrail om de overheidsuitgaven binnen een bepaalde bandbreedte te houden. Ook is de 3% bbp in het verleden een goed nageleefde norm (buiten exceptionele jaren van crisis) gebleken. Mede omdat de norm herkenbaar, niet-complex en daarmee goed controleerbaar is, ook voor nationale parlementen.

Ten tweede blijkt, van de begrotingsnormen gericht op de middellange termijn houdbaarheid van de overheidsfinanciën, de midterm objective (MTO, voor Nederland thans een structureel saldo van maximaal -0,5% bbp) sterk afhankelijk van niet-observeerbare variabelen. Hierdoor moet het structureel saldo regelmatig worden herzien, met als gevolg dat deze regel vaak procyclisch uitwerkt. Daarom wordt wel gepleit voor een meerjarige uitgavenregel gekoppeld aan een schulddoelstelling.

Ten derde is, wat betreft de schuldnorm, niet alleen het absolute schuldniveau van een lidstaat (in % bbp) van belang, maar ook de schuldhoudbaarheid, mede in termen van kosten die lidstaten jaarlijks maken om de staatsschuld te financieren. Schuldhoudbaarheidsanalyses, die op basis van objectieve indicatoren gemaakt (kunnen) worden door IFI’s, kunnen een (belangrijker) plaats krijgen in de begrotingsnormen.

Wat betreft de Nederlandse begrotingssystematiek, zijn opties met een schuldnorm, een tekortnorm en met een uitgavenregel (in de Nederlandse systematiek vertaald naar de meerjarige uitgavenkaders (zie noot 15)) allemaal goed meetbaar en inpasbaar en voor het parlement goed te volgen en te controleren.

Opties met een MTO voor het structureel saldo zijn weliswaar niet onverenigbaar met de Nederlandse begrotingssystematiek, maar minder goed meetbaar en (ook daardoor) volatieler door de tijd heen en minder goed controleerbaar. Het belang om binnen het SGP een anker te hebben dat toeziet op de lange termijn schuldhoudbaarheid kan zoals gezegd ook met een uitgavenregel gekoppeld aan schuldmaximalisatie of schulddaling (bij een schuld die zich boven de toegestane schuldquote begeeft) worden vormgegeven.

Kortom, de Nederlandse begrotingssystematiek als zodanig geeft op voorhand geen wezenlijke beperkingen bij keuzes voor de Europese begrotingsnormen.

c. Hervorming van de handhaving (varianten 1 en 2)

Ook de mogelijke invulling van de handhavingsopties verschilt (zie paragraaf 1). Op hoofdlijnen is een keuze te maken tussen flexibele en strenge handhaving.

Flexibele handhaving kan op basis van een kwalitatieve beoordeling van de normen, met veel discretionaire beoordelingsruimte voor de Europese Commissie. Daarbij kan sprake zijn van meerdere ontsnappingsclausules, om rekening te kunnen houden met uitzonderlijke (economische of landspecifieke) omstandigheden.

Flexibele handhaving biedt dus als voordeel dat rekening kan worden gehouden met landspecifieke en onvoorziene omstandigheden. Dit kan van belang zijn om te zorgen dat lidstaten realistisch begrotingsbeleid kunnen voeren waarmee negatieve implicaties, zoals het voeren van procyclisch begrotingsbeleid in een laagconjunctuur, kunnen worden voorkomen.

Met flexibele handhaving ligt echter ook het risico van subjectieve handhaving op de loer, waarmee lidstaten niet gelijk worden behandeld. Bovendien maakt flexibele handhaving het fiscal framework complexer, wat ook de transparantie van de handhaving vermindert. Daarmee wordt ook de voorspelbaarheid voor financiële markten belemmerd.

Strenge handhaving ziet op handhaving op basis van een kwantitatieve interpretatie van de begrotingsnormen, zo min mogelijk flexibiliteiten (één stringent geformuleerde ontsnappingsclausule) en/of beperkte ruimte voor interpretatie in de beoordeling. De nationale begrotingsautoriteiten (IFI’s) kunnen een grotere rol krijgen in het toezicht, waarmee enerzijds het eigenaarschap van lidstaten wordt vergroot en anderzijds minder ruimte voor interpretatie van de beoordeling ontstaat voor zowel de Europese Commissie als de Raad.

Strenge handhaving kan dus leiden tot een objectivering van de handhaving en inperking van de "politieke speelruimte". Dit maakt de beoordeling transparanter en gelijker, biedt financiële markten meer zekerheid en vermindert de complexiteit van het fiscal framework. Nadeel van de strenge handhaving is dat minder ruimte ontstaat om rekening te houden met landspecifieke en onvoorziene economische omstandigheden, zeker als dit gepaard gaat met strikte begrotingsnormen. Daarmee rijst de vraag of de combinatie van strikte begrotingsnormen en strenge handhaving niet te zeer een inperking vormt van de beleidsvrijheid/autonomie van lidstaten, omdat in de beoordeling beperkt rekening kan worden gehouden met door lidstaten gemaakte beleidskeuzes.

d. Hervorming van het begrotingsproces

Het Europees Semester, geïntroduceerd in 2011 ten tijde van de zogenoemde eurocrisis, is de jaarlijkse cyclus voor Europese afstemming van het economisch- en begrotingsbeleid. Het Semester is, samen met de MEOP, (zie noot 16) onderdeel van de evaluatie van het fiscal framework. In bijlage II, box 3, worden de belangrijkste elementen uit het Semester en de MEOP toegelicht.

Als onderdeel van het huidige Semester moeten lidstaten in de tweede helft van april een hervormingsprogramma en een stabiliteitsprogramma (voor lidstaten binnen de eurozone) of een convergentieprogramma (voor lidstaten buiten de eurozone) indienen. In de meerjarenprogramma’s staat onder meer vermeld op welke manier lidstaten van plan zijn te voldoen aan de landspecifieke aanbevelingen en aan de algemene begrotingsregels van de EU en hoe ze onevenwichtigheden willen voorkomen. Na beoordeling van deze plannen geeft de Raad, op voorstel van de Europese Commissie, elk land in de periode mei-juli een reeks landspecifieke aanbevelingen, samen met een overkoepelende mededeling. Ook verschijnen op dit moment diepgaande evaluaties onder de MEOP.

Omdat lidstaten vroeg in het voorjaar, op een moment dat de eigen nationale begrotingen voor het volgende jaar nog niet of nauwelijks in de steigers staan, worden geacht deze specifieke programma’s binnen het Semester in te dienen, zijn de programma’s in praktijk relatief beleidsarm en weinig actueel. Te overwegen valt het Semester in het voorjaar zo in te richten dat lidstaten de programma’s meer in lijn kunnen brengen met de nationale begrotingsprocessen en kunnen baseren op de ontwerpbegrotingen van het volgende jaar. Daarmee kunnen lidstaten zinvolle programma’s indienen, kunnen de nationale begrotingsautoriteiten deze scherper beoordelen, en kunnen de Europese Commissie en de Raad lidstaten van zinvolle aanbevelingen voorzien.

Daarnaast valt te overwegen het Semester minder kortcyclisch te maken. Lidstaten zouden in het eerste jaar van een regeerperiode een meerjarenbegroting inclusief hervormingsplannen bij de Europese Commissie kunnen indienen. Na beoordeling van deze plannen en na het ontvangen van eventuele aanbevelingen worden lidstaten slechts jaarlijks gemonitord in het voorjaar. Lidstaten die niet voldoen aan de normen van het SGP en waarvan de hervormingsplannen onvoldoende worden bevonden, worden geacht (half)jaarlijks diepgaander over de voortgang en zo nodig bijstelling van plannen te rapporteren. Zo’n oplossing kan zorgen voor meer stabiliteit en rust in het begrotingsproces, mede door lidstaten te stimuleren serieuze meerjarenbegrotingen te maken.

Ook de MEOP kan effectiever worden ingericht. Het vroegtijdig identificeren van macro-economische onevenwichtigheden dient te zorgen voor een stabielere EMU, omdat negatieve spillover-effecten kunnen worden voorkomen. (zie noot 17) Daarmee is de MEOP van belang voor alle lidstaten, ongeacht de vraag of een lidstaat al dan niet voldoet aan de begrotingsnormen. Tegelijkertijd is de MEOP ingewikkeld en leggen lidstaten aanbevelingen relatief vaak naast zich neer. Om de werking te verbeteren valt te overwegen deze MEOP minder kortcyclisch te maken door deze te koppelen aan financiële meerjarenkaders van kabinetsperioden van lidstaten. Voor lidstaten die niet voldoen aan de begrotingsnormen kan een jaarlijkse procedure worden gehandhaafd; voor landen die weliswaar niet voldoen maar toewerken naar de begrotingsnormen kan de procedure worden gekoppeld aan steunfaciliteiten en specifieke bepalingen daarvan. Lidstaten zouden op die manier binnen de begrotingsregels extra gestimuleerd kunnen worden hun macro-economische onevenwichtigheid aan te pakken.

e. Prikkels

Om de handhaving van de (al dan niet herziene) Europese begrotingsregels te verbeteren zijn de handhavingsopties geordend op basis van de as "flexibel" en "streng". Idealiter zou het voldoen aan de begrotingsregels ingebakken moeten zijn in het systeem: het vormgeven van prikkels. Daarbij zijn niet alleen negatieve prikkels mogelijk maar ook positieve.

Een goede werking van de financiële markten is naast eigenaarschap van lidstaten voor het begrotingsbeleid en handhaving op Europees niveau van oorsprong een belangrijke schakel in het fiscal framework. Idealiter reageren financiële markten door een hogere risicopremie - en daarmee een hogere rente - te vragen van die lidstaten waarvan de houdbaarheid van de publieke schuld in twijfel wordt getrokken. Correcties in de financiële markten zijn echter ook afhankelijk van andere beleidsreacties binnen de EMU. In het verleden is overigens evenzeer gebleken dat financiële markten te laat, en dan vervolgens (te) heftig kunnen reageren.

Door een aantal mechanismen anders in te richten, kan werking van de financiële markten beter worden benut. Zo kan bijvoorbeeld de omvang van overheidsschuld op bankbalansen worden begrensd. Ook kan een duidelijk schuldherstructureringsmechanisme onderdeel zijn van de fiscal governance met zowel een prikkel (naar private) schuldpapierhouders, als voorwaarde voor een lidstaat die moet herstructureren, alsdan via het ESM en niet via de Europese Commissie.

Om het (geheel) voldoen aan de Europese begrotingsregels verder te stimuleren kan bij wijze van "positieve prikkel" een lichter regime in het Europees semester en de MEOP gelden voor landen die de overheidsfinanciën op orde hebben. Bijvoorbeeld door deze lidstaten in het Europees Semester en de MEOP minder kortcyclisch en meer gericht op de nationale meerjarenplannen te monitoren. Een andere mogelijkheid is om in de toetsing van lidstaten die voldoen aan de regels van het pact meer te steunen op nationale begrotingsautoriteiten dan op de Europese Commissie. Daarbij kunnen in de preventieve arm minder begrotingsnormen gelden voor landen met een lage, c.q. houdbare schuld. (zie noot 18)

3. Implicaties voor het Unierechtelijke kader

Kan de Raad van State ingaan op de implicaties van de verschillende opties voor de relevante Europese verdragen en Unierechtelijke afspraken?

a. Algemene opmerkingen

In de aanloop naar de oorspronkelijke start van de evaluatie, in 2020, werd door velen het nut daarvan betwijfeld omdat elke significante verandering van het fiscal framework wijziging van de EU-verdragen zou vergen. Dat werd niet realistisch geacht. Inmiddels, twee jaar later, wordt veelal de stelling betrokken dat forse verbouwing van het fiscal framework geen wijziging van de EU-verdragen behoeft. Veel, zo niet alle, hervormingen zouden mogelijk zijn via aanpassing van het zogeheten secundaire Unierecht, op het niveau van verordeningen en richtlijnen, waarbij vooral de vraag relevant lijkt te zijn met welke stemverhouding wijzigingen kunnen worden doorgevoerd.

Uit de analyse van bijlage V blijkt dat beide voornoemde stellingnames voor nuance vatbaar zijn. De juridische discussie gaat namelijk verder dan alleen de vraag of EU-verdragswijziging nodig is en met welke meerderheid regels kunnen worden veranderd. Dat zijn, stellig, belangrijke vragen met het oog op het proces van onderhandelingen en de politieke haalbaarheid, maar uit juridisch oogpunt zijn er ook inhoudelijke punten die aandacht behoeven.

Als algemene regel geldt dat de Unie alleen handelt binnen de grenzen van de bevoegdheden die haar in de EU-verdragen zijn toegedeeld, om de daarin bepaalde doelstellingen te verwezenlijken. (zie noot 19) Deze grenzen moeten dus ook bij wijziging van de secundaire Unieregelgeving in acht worden genomen. Daarbij is het niet alleen van belang te kijken naar de formele ruimte die de (specifieke grondslagen in de) EU-verdragen bieden, maar ook moeten de doelstellingen van het SGP in het oog worden gehouden. Die liggen in het streven naar een duurzame ontwikkeling van Europa, op basis van een evenwichtige economische groei en prijsstabiliteit, waarbij, meer specifiek, de lidstaten gezonde overheidsfinanciën moeten nastreven.

Wijzigingen in het SGP mogen geen afbreuk doen aan deze doelstellingen en het nuttig effect ervan. (zie noot 20) Deze doelstellingen vormen echter een open norm. De Uniewetgever heeft dus een grote beoordelingsruimte bij de uitoefening van zijn wetgevende taken. (zie noot 21) Daarbij gelden dan ook geen harde kwantitatieve beperkingen (bijvoorbeeld ten aanzien van de hoogte van de schuldnorm). Wel is van belang dat de Uniewetgever een deugdelijke (economische) argumentatie heeft voor de keuzes die hij maakt en deze steeds maatgevend laat zijn in de beraadslagingen.

Hoewel veel hervormingen, zoals hierna wordt toegelicht, binnen de kaders van de huidige EU-verdragen zijn vorm te geven, moet ervoor worden gewaakt verdragswijziging tot elke prijs te willen vermijden. Niet alleen ‘bewaken’ de EU-verdragen de fundamentele waarden van het economisch beleid en begrotingstoezicht, ook zijn de (contouren van de) begrotingsregels zélf voor een niet onbelangrijk deel in de EU-verdragen neergelegd. Een hervorming waarmee fundamenteel wordt afgeweken van de huidige systematiek zou niet zonder meer buiten de EU-verdragen om in het secundaire Unierecht kunnen (c.q. moeten) worden geregeld. Ook uit oogpunt van draagvlak en geloofwaardigheid, zou steeds leidend moeten zijn wat nodig is om een daadwerkelijk robuust systeem van begrotingstoezicht tot stand te brengen, ook als daarvoor verdragswijziging de koninklijke weg is.

Het is in het licht van voorgaande opmerkingen dat de Afdeling in haar analyse van de verschillende hervormingsopties in bijlage V, waarvan de hoofdlijnen hieronder worden besproken, een aantal aandachtspunten benoemt. Deze aandachtspunten zijn niet alleen relevant voor de Europese actoren in het wetgevingsproces, de Europese Commissie en het Europees Parlement, maar tevens voor de lidstaten, die hun medewetgevende taak in de Raad, en mogelijk bij de totstandkoming van nationale uitvoeringswetgeving, hebben te vervullen. Hier ligt dus ook een taak voor de beide Kamers der Staten-Generaal bij het formuleren van de Nederlandse inzet ten behoeve van de hervormingsdiscussies en bij de beoordeling van de uitkomsten daarvan. (zie noot 22)

b. Juridische analyse per hervormingsoptie

In onderstaande tabel staan de belangrijkste juridische implicaties en aandachtspunten op hoofdlijnen. Daarbij wordt opgemerkt dat de juridische implicaties sterk afhangen van de precieze vormgeving van de betreffende hervormingsoptie, eventueel in combinatie met de (vormgeving van) andere hervormingsopties. In de tabel wordt verwezen naar de paragraaf van bijlage V, waarin de betreffende hervormingsoptie in meer detail worden besproken.

|

Hervormingsoptie |

Te wijzigen regeling |

Wijze van wijziging (procedure en meerderheid) |

Belangrijkste aandachtspunten |

|

Hervormingsopties t.a.v. de begrotingsnormen |

|||

|

Correctieve arm: afschaffing tekortnorm (par. 4a) |

Artikel 126, tweede lid, Verdrag betreffende de werking van de Europese Unie (VWEU) |

Verdragswijziging volgens artikel 48 VEU (bij unanimiteit van de lidstaten) |

Algehele afschaffing strookt staat op gespannen voet met doelstellingen van het SGP en grondslagen van de EMU. |

|

Correctieve arm: schuldnorm als anker of harde norm (par. 4b). |

Indien keuze voor harde norm: artikel 126, tweede lid, VWEU. Voor nadere vormgeving huidige norm: bij verordening. |

Verdragswijziging volgens artikel 48 VEU (bij unanimiteit van de lidstaten) Verordening: speciale wijzigingsprocedure van artikel 126, veertiende lid (tweede alinea), VWEU (bij unanimiteit) |

Huidige schuldnorm artikel 126 VWEU lijkt reeds een anker; voor harde norm is wijziging Verdragsbepaling nodig. |

|

Correctieve arm: schuldnorm behouden op 60% of verhogen (par. 4b). |

Protocol 12 bij VWEU |

Speciale wijzigingsprocedure van artikel 126, veertiende lid (tweede alinea), VWEU (bij unanimiteit). |

Hoogte schuldnorm, ook afhankelijk van economische argumentatie in licht van doelstellingen van het SGP. |

|

Wijziging schuldnorm: referentiewaarde differentiëren (par. 4b). |

Protocol 12 bij VWEU |

Speciale wijzigingsprocedure van artikel 126, veertiende lid (tweede alinea), VWEU (bij unanimiteit). |

Van belang dat criteria voor differentiatie van referentiewaarden transparant en objectief zijn. |

|

Wijziging schuldnorm: minimumschuldnorm (par. 4b). |

Nieuwe bepaling in VWEU of als aanbeveling in globale richtsnoeren voor economisch beleid (artikel 121 VWEU). |

Verdragswijziging volgens artikel 48 VEU (bij unanimiteit van de lidstaten). |

Minimum past niet in artikel 126 VWEU. Daarom nieuwe bepaling in VWEU nodig. Alternatief is minimumschuldniveau niet als norm vorm te geven, maar als aanbeveling in globale richtsnoeren. |

|

Schuldafbouwpad (par. 4c). |

In verordening (huidige regeling in Vo. 1467/97). |

Speciale wijzigingsprocedure van artikel 126, veertiende lid (tweede alinea), VWEU (bij unanimiteit). |

Complicatie is dat regels inzake schuldafbouwpad ook zijn geregeld in een intergouvernementeel verdrag (VSCB), dat van kracht blijft. Dit noopt tot herziening van VSCB. |

|

Invoering uitgavenregel (par. 5) |

Afhankelijk van vormgeving, in verordening (huidige regeling inz. structureel saldo in Vo. 1466/97 en VSCB). |

Gewone wetgevingsprocedure (met gekwalificeerde meerderheid van de lidstaten). |

Uitgavenregel zal verenigbaar moeten zijn met tekort- en schuldnormen; vervanging regels structureel saldo noopt tot herziening VSCB. |

|

Uitzondering voor investeringen (par. 6) |

In preventieve arm: indien vormgegeven als uitzondering op de MTO of uitgavenregel, herziening huidige regeling Vo. 1466/97) of richtsnoeren. In correctieve arm: indien uitzondering op tekortnorm of schuldafbouwpad, resp. artikel 126 VWEU en/of Protocol 12, of Vo. 1467/97. |

Preventieve arm: gewone wetgevings-procedure (met gekwalificeerde meerderheid van de lidstaten). Correctieve arm: speciale wijzigingsprocedure van artikel 126, veertiende lid (tweede alinea), VWEU of herzieningsprocedure artikel 48 VEU (bij unanimiteit van de lidstaten). |

Uitzondering voor investeringen is mogelijk, maar zonder verdragswijziging blijft de tekortnorm van artikel 126 VWEU als algemeen uitgavenplafond gelden. Van belang is dat wordt voorzien in goede randvoorwaarden en heldere definities van uitgavencategorieën. |

|

Hervormingsopties t.a.v. handhaving |

|||

|

Ontvlechting taken Europese Commissie (par. 7a). |

Afhankelijk van de precieze taken, wijziging bij verordening (Vo. 1466/97 of 1467/97), dan wel verdrag (artikelen 121 of 126 VWEU). |

Voor wijziging van verordeningen: gewone, resp. speciale wijzigingsprocedure van artikel 126, veertiende lid, VWEU, (met gekwalificeerde meerderheid, resp. bij unanimiteit). Voor wijzigingen van verdragsbepalingen: verdragswijziging volgens artikel 48 VEU. |

Delegatie kan alleen bij gebonden nauwkeurig omschreven bevoegdheden. Binnen de huidige (secundaire) Unieregelgeving lijkt ruimte om feitelijke voorbereidende werkzaamheden van Commissietaken bij andere instanties te beleggen. Bepaalde taken zijn echter in het verdrag geregeld, waarvoor herziening van de verdragsbepalingen nodig zou zijn. |

|

Versterkt decentraal toezicht en rol van de IFI’s (par. 7b). |

Afhankelijk van de precieze taakinvulling, ligt wijziging bij verordening meest voor de hand (Vo. 1466/97 of 1467/97). |

Afhankelijk van de verordening: gewone, resp. speciale wijzigingsprocedure van artikel 126, veertiende lid (tweede of derde alinea), VWEU, (afhankelijk van procedure met gekwalificeerde meerderheid of bij unanimiteit). |

Zelfde aandachtspunten als hierboven. Voorts is er ruimte om rol van de IFI’s te vergroten, maar huidige verdragsbepalingen gaan uit van Europees systeem en beperken die ruimte. Minimumeisen IFI’s vormen aandachtspunt. |

|

Herziening aantal ontsnappingsclausules (par. 8). |

Afhankelijk van vormgeving, wijziging bij verordening (Vo. 1466/97 of 1467/97). |

Afhankelijk van de verordening: gewone, resp. speciale wijzigingsprocedure van artikel 126, veertiende lid (tweede alinea), VWEU, (met gekwalificeerde meerderheid, resp. bij unanimiteit). |

De vormgeving van de ontsnappingsclausules is belangrijk, opdat objectiviteit en schuldhoudbaarheid gewaarborgd zijn. |

|

Herziening beoordelingsruimte preventieve arm (par. 9). |

In verordening (huidige regeling inz. structureel saldo in Vo. 1466/97). |

Gewone wetgevingsprocedure (met gekwalificeerde meerderheid van de lidstaten). |

Uniewetgever heeft bewust gekozen voor systeem met flexibiliteit en ruimte om in beoordeling rekening te houden met land-specifieke omstandigheden. Te ver gaande inperking verhoudt zich daar niet mee. |

|

Gebruik positieve prikkels i.p.v. sancties (par. 10) |

Afhankelijk van de precieze taakinvulling, wijziging van secundair Unierecht, zoals verordeningen of richtlijnen. |

Afhankelijk van de rechtsgrondslag, gewone, dan wel speciale wijzigingsprocedure van artikel 126, veertiende lid (tweede alinea), VWEU, (met gekwalificeerde meerderheid, resp. bij unanimiteit). |

Van belang is dat ook bij een systeem met positieve prikkels effectieve naleving van de regels is gewaarborgd. Aan toepassing van prikkels moeten transparante en objectieve criteria ten grondslag liggen. |

|

Wijze handhaving op naleving normen (kwantitatief of kwalitatief) (par. 11). |

Afhankelijk van de precieze vormgeving, wijziging bij verordening (Vo. 1466/97 of 1467/97), dan wel verdrag (artikel 126 VWEU). |

Voor wijziging van verordeningen: gewone, resp. speciale wijzigingsprocedure van artikel 126, veertiende lid (tweede alinea), VWEU, (met gekwalificeerde meerderheid, resp. bij unanimiteit). Voor wijzigingen van artikel 126 VWEU: verdragswijziging volgens artikel 48 VEU. |

Een (volledig) numerieke wijze van handhaving verhoudt zich niet goed met artikel 126 VWEU en het dialoogkarakter van multilateraal toezicht en beoordelingsruimte van de Europese Commissie. Bij systeem op basis van onderhandelingen verdienen beginselen van transparantie, gelijke behandeling en rechtszekerheid aandacht. |

In het algemeen kan worden opgemerkt dat indien en zolang men wijziging van de EU-verdragen niet uitsluit, nagenoeg alle opties mogelijk zijn. Het is immers aan de Verdragsluitende partijen om, bij unanimiteit, de kaders van het begrotingstoezicht in de EU-verdragen neer te leggen, rekening houdend met de hoofddoelstellingen van gezonde overheidsfinanciën. (zie noot 23) Hooguit radicale hervormingen, zoals algehele afschaffing van de tekort- en/of schuldnorm - de twee centrale criteria van begrotingsdiscipline - zijn, ook als men bereid zou zijn de verdragen aan te passen, buiten de orde, omdat deze op gespannen voet staan met deze doelstellingen en met de onderliggende grondslagen van de economische en monetaire unie. (zie noot 24)

Hoewel wijziging van de EU-verdragen niet tegen elke prijs moet worden vermeden, realiseert de Afdeling zich dat het opportuun kan zijn om, zo nodig vooruitlopend op eventueel noodzakelijke verdragswijzigingen, hervormingen via wijziging van het secundaire Unierecht te beproeven. Zoals de Afdeling (hierna onder i.) zal toelichten, kunnen de meeste, en belangrijkste, hervormingsopties op die wijze worden gerealiseerd. Wil men verdergaande hervormingsopties, dan is wijziging van de EU-verdragen daarentegen noodzakelijk. Op die wijzigingen zal de Afdeling vervolgens (onder ii.) ingaan.

i. Mogelijke hervormingsopties zonder wijziging van de EU-verdragen

Veel hervormingsopties kunnen binnen de huidige kaders van de EU-verdragen door middel van wijziging van de secundaire Unieregelgeving worden gerealiseerd. Met betrekking tot de begrotingsnormen geldt dat bijvoorbeeld voor de herziening van het schuldafbouwpad, de uitgavenregel en de minder ‘radicale’ uitzonderingsvarianten voor investeringsuitgaven.

Het schuldafbouwpad, onderdeel van de correctieve arm, is feitelijk een specificering van de bepaling van artikel 126, tweede lid, onder b, VWEU dat aan de schuldnorm wordt voldaan indien de overschrijding in voldoende mate afneemt. De Uniewetgever heeft ruimte om dit in secundaire regelgeving nader te concretiseren, zoals dat nu ook al is geregeld. (zie noot 25) Een versoepeling van dit schuldafbouwpad, in de zin van een verlaging van het tempo waarin de overschrijding van de schuldnorm moet dalen, is formeel mogelijk. Bij de beoordeling welke mate van versoepeling mogelijk is, geldt wel dat de Verdragsrechtelijke doelstelling van houdbare overheidsfinanciën in het oog moet worden gehouden en dat een deugdelijke argumentatie aan de gemaakte keuze ten grondslag ligt. De Uniewetgever heeft wel beoordelingsruimte, waarbij ook de vormgeving van andere opties van belang is (zoals het schuldplafond en de uitgavenregel). (zie noot 26)

Ook een herziening van de uitgavenregel stuit niet op grote Unierechtelijke bezwaren. Een dergelijke regel is ook thans onderdeel van de preventieve arm, maar zal in deze hervormingsoptie op schuldreductie sturen en in de plaats komen van de huidige bepalingen inzake de MTO voor het structureel saldo. Deze herziene uitgavenregel lijkt in opzet goed te stroken met de doelstellingen van het SGP. Het komt uiteindelijk aan op de precieze vormgeving van de regel. Daarbij is onder meer relevant welke uitgaven worden meegerekend bij de toepassing van de regel, de mate van schuldreductie en de effecten van de uitgavenregel op de overheidstekorten. (zie noot 27)

NB: voor beide voorgaande hervormingsopties geldt dat de huidige regels deels bij intergouvernementeel verdrag zijn neergelegd. Zie daarover hierna.

Ook bij de uitzondering voor investerings- en hervormingsuitgaven vormt de precieze vormgeving het belangrijkste aandachtspunt. Daarbij zal de huidige tekortnorm van 3% te allen tijde als algemeen uitgavenplafond blijven gelden, ook ten aanzien van uitgezonderde investeringsuitgaven. Zou men een verdergaande uitzondering wensen, dan zal het VWEU moeten worden gewijzigd (zie verder hierna, ad. ii). (zie noot 28) Verder is van belang dat de randvoorwaarden waaronder de investeringsuitgaven worden uitgezonderd, dusdanig zijn dat buitensporige tekorten worden vermeden. Daarbij kan worden gedacht aan heldere definities van de uitgavencategorieën die door de uitzondering worden gedekt, alsmede aan voorwaarden ten aanzien van schuldreductie en/of bbp-groei. (zie noot 29)

Ook de hervormingsopties die op de handhaving betrekking hebben, kunnen, afhankelijk van de precieze vormgeving, veelal op het niveau van secundaire Unieregelgeving worden doorgevoerd. Het voorstel om het aantal ontsnappingsclausules terug te brengen stuit op zichzelf niet op bezwaren. Van belang is wel dat de voorwaarden voor activering transparant en objectief zijn en voldoende waarborgen bevatten dat de doelstellingen van houdbare overheidsfinanciën niet teniet wordt gedaan. (zie noot 30)

In het toezicht kunnen bepaalde taken of bevoegdheden van de Europese Commissie voor een deel worden belegd bij andere instanties. Een dergelijke ‘delegatie’ kan alleen betrekking hebben op een gebonden, nauwkeurig omschreven uitvoerende bevoegdheid, en niet op een discretionaire bevoegdheid, waarbij die andere instantie een grote waarderings- en beoordelingsvrijheid zou krijgen. (zie noot 31) Feitelijke, voorbereidende werkzaamheden, met name de hiervóór omschreven ‘planbureaufunctie’, kunnen worden belegd bij derden of worden verzelfstandigd binnen (het apparaat van) de Europese Commissie (zoals bij de EFB), zolang de Europese Commissie niet alleen formeel-juridisch, maar ook feitelijk verantwoordelijk blijft. Vanuit dit gezichtspunt is het problematischer wanneer, bijvoorbeeld, de EFB de bevoegdheid krijgt om semi-bindende aanbevelingen (zie noot 32) aan de Europese Commissie en de Raad te doen, zoals voor het opleggen van sancties of voor het uitzonderen van bepaalde investeringsuitgaven. Afhankelijk van concrete vormgeving en inkadering van deze bevoegdheid, zou daarmee de beoordelingsruimte van de Europese Commissie en de Raad te zeer worden ingeperkt. (zie noot 33)

Bij het voorgaande is verder van belang dat een deel van de bevoegdheden van de Europese Commissie in het VWEU zelf is neergelegd. De herallocatie van taken en bevoegdheden mag, ook indien zij voldoet aan voornoemde ‘non-delegatie-criteria’, niet leiden tot een uitholling van de bevoegdheden van de Europese Commissie die zij ingevolge het VWEU concreet met betrekking tot het economisch beleid toebedeeld heeft gekregen. In bepaalde gevallen zal verdragswijziging nodig zijn (zie hierna, ad. ii). (zie noot 34)

Bepaalde hervormingsopties met betrekking tot de handhaving strekken ertoe de flexibiliteit in het systeem te beperken, waardoor de Europese Commissie minder ruimte heeft in haar beoordeling, dan wel de normen meer ‘cijfermatig’ moet invullen (zie in deze bijlage IV, paragraaf 4, onder c. en e.). Een dergelijke hervorming strookt echter niet goed met het feit dat de Uniewetgever bewust "geen eenvormig keurslijf" heeft gewild, maar een systeem van begrotingstoezicht heeft ingericht, waarbij de Europese Commissie en de Raad ruimte hebben om in hun beoordeling recht te doen aan de specifieke omstandigheden in een lidstaat. Een sterk op automatismen gebaseerde handhaving zou zich hiermee niet goed verhouden en wat betreft de buitensporig-tekortprocedure in de correctieve arm vermoedelijk zelfs onmogelijk zijn binnen de huidige bepalingen van de EU-verdragen (zie daarover verder hierna). (zie noot 35)

Complicatie: wijziging van het VSCB

Zoals hiervóór opgemerkt, is een deel van de huidige begrotingsregels ook neergelegd in het Verdrag inzake Stabiliteit, Coördinatie en Bestuur, VSCB, (waar het "Fiscal Compact" onderdeel van uitmaakt), een apart intergouvernementeel verdrag dat buiten het Unierecht staat. Het Fiscal Compact van het VSCB bevat onder meer regels over schuldafbouw en de MTO voor het structureel overheidssaldo. Dit heeft dan ook specifiek gevolgen voor eventuele hervormingen van de Unierechtelijke regels, in ieder geval die over het schuldafbouwpad en de uitgavenregel.

Ook als deze regels zouden worden gewijzigd, zouden de huidige verdragsrechtelijke verplichtingen van het VSCB op de lidstaten blijven rusten. Weliswaar worden bepalingen van het VSCB niet toegepast als deze in strijd zijn met het Unierecht, maar dat geldt niet als het Unierecht ruimte laat voor strengere regels. Dat is het geval bij het schuldafbouwpad. Indien, bijvoorbeeld, in EU-regelgeving het tempo van schuldafbouw wordt aangepast naar een-dertigste per jaar, blijft in principe ook de strengere ‘een-twintigste-regel’ van het VSCB gelden. Dat betekent dan dat twee andersluidende normen van hoger recht bestaan.

Het is niet wenselijk dat deze twee andersluidende normen naast elkaar bestaan. Om deze reden zou het aangewezen zijn het VSCB, in ieder geval op dit punt, te herzien. Het voorgaande zou betekenen dat een wijziging van het VSCB nodig is, die door de lidstaten volgens hun constitutionele bepalingen moet worden bekrachtigd en goedgekeurd, in Nederland volgens de goedkeuringsprocedure van artikel 91 van de Grondwet. (zie noot 36)

ii. Hervormingsopties met wijziging van de EU-verdragen

Bij bepaalde hervormingsopties lijkt wijziging van de EU-verdragen noodzakelijk. Als gezegd zijn de begrotingsregels voor een niet onbelangrijk deel in het VWEU neergelegd, zoals de tekort- en schuldnormen en de (contouren van de) toezichtprocedures. Zo zijn, meer specifiek, de referentiewaarden van de tekort- en schuldnormen (van resp. 3% en 60%) neergelegd in (een protocol bij) het VWEU. Wil men deze referentiewaarden wijzigen of differentiëren naar lidstaat, (zie noot 37) dan zal dit protocol moeten worden gewijzigd. Daarvoor geldt een bijzondere wijzigingsprocedure, op grond waarvan de Raad, waarin de lidstaten zijn vertegenwoordigd, bij unanimiteit vervangende bepalingen voor het protocol kunnen aannemen. (zie noot 38) Deze herziening hoeft, anders dan bij normale verdragswijzigingsprocedure, niet door de lidstaten conform hun grondwettelijke bepalingen te worden goedgekeurd.

Ook voor een aantal andere hervormingsopties kan wijziging van de EU-verdragen nodig zijn (waarbij overigens niet zonder meer gebruik kan worden gemaakt van de hierboven genoemde bijzondere wijzigingsprocedure). Dat geldt onder meer voor wijzigingen die rechtstreeks de verdragsnorm raken. Zo zal de (overigens minder voor de hand liggende) keuze om de schuldnorm om te vormen tot een harde norm niet anders dan via wijziging van artikel 126 VWEU kunnen worden vormgegeven. (zie noot 39)

Of verdragswijziging nodig is, hangt ook sterk af van de precieze vormgeving van de betreffende hervormingsoptie. Hoewel voor veel hervormingsopties geldt dat deze binnen de bandbreedtes van de huidige verdragsbepalingen kunnen worden geregeld (zie hiervóór), zullen zeker meer ‘radicale’ varianten daarvan (ook) op het niveau van de EU-verdragen (specifiek, het VWEU) moeten worden vormgegeven. Ter illustratie: uitzonderingen voor hervormings- en investeringsuitgaven kunnen op het niveau van secundaire Unieregelgeving worden geregeld, maar daarmee blijft de tekortnorm van 3% uit het VWEU bestaan. Hiervóór (ad. i) merkte de Afdeling al op dat indien men een verdergaande uitzondering zou wensen, zo dat al strookt met de doelstelling van gezonde overheidsfinanciën, aanpassing van het VWEU onvermijdelijk lijkt. (zie noot 40)

Zoals hiervóór opgemerkt, raken ook wijzigingen met betrekking tot de buitensporig-tekortprocedure al snel aan het VWEU. Artikel 126 VWEU regelt nadrukkelijk dat bij overschrijding van de referentiewaarden van de tekort- en schuldnormen van 3 en 60% niet automatisch sprake is van een buitensporig tekort. Dat is voorwerp van een besluit van de Raad, op voorstel van de Europese Commissie, die daaraan ingevolge artikel 126, zesde lid, VWEU een ‘algehele evaluatie’ ten grondslag legt. Zou men van dit (bewust gecreëerde) systeem willen afstappen, en kiezen voor een hervorming waarbij de Europese Commissie en de Raad voortaan alleen de ‘harde cijfers’ kunnen meewegen en geen, c.q. beperkt rekening mogen houden met andere omstandigheden of factoren, dan noopt dat sowieso tot wijziging van artikel 126 VWEU. (zie noot 41)

Ook bij voorstellen om een deel van de taken bij de Europese Commissie weg te halen (zie noot 42) en bij andere instanties, zoals de EFB, te beleggen, moet worden vastgesteld dat de verdragsbepalingen daaraan beperkingen stelt, zoals hiervoor (ad i.) toegelicht. Zo geeft artikel 126 VWEU de Europese Commissie nadrukkelijk tot taak te beoordelen of sprake is van een buitensporig tekort en kan zij op basis van een rapport aan de Raad aanbevelingen doen voor maatregelen, zoals het opleggen van sancties. . (zie noot 43)

C. SLOT

Het Stabiliteits- en Groeipact heeft als wezenlijk doel de houdbaarheid van overheidsfinanciën te waarborgen. Om zo schokken en crises op te vangen en om financiële lasten tussen generaties eerlijk te verdelen. Economische groei van en convergentie in de eurozone is het andere wezenlijke doel. Het is in het Nederlands belang om de discussie aan te gaan over de werking van het SGP, zoals dat nu onderwerp is van de Economic Governance Review. Om aldus te komen tot begrotingsregels die passen bij de economische structuur van de lidstaten en die ook daadwerkelijk handhaafbaar zijn en worden nageleefd én daarmee geloofwaardig zijn. Ook dat is in het Nederlandse belang.

Zoals uit paragrafen 1 en 2 blijkt, zijn er veel verschillende opties om de begrotingsregels te hervormen, zowel ten aanzien van de begrotingsnormen zelf, als ten aanzien van de wijze van handhaving en het (begrotings-)proces. Elk hiervan heeft zijn voor- en nadelen. Niet één hervormingsoptie is het ‘ei van Columbus’, die de andere hervormingsopties overbodig maakt. De verschillende hervormingsopties staan namelijk niet op zichzelf en moeten ook niet volledig afzonderlijk van elkaar worden bezien. Bij deze keuzes zijn, grosso modo, vier richtingen te ontwaren, van ruime begrotingsnormen gecombineerd met flexibele handhaving tot aan strikte begrotingsnormen met strenge handhaving.

De te maken keuze is uiteindelijk aan de politiek, maar de keuzevrijheid is niet onbeperkt. Niet alleen uit economisch oogpunt is van belang dat aan deze keuzes een overtuigende argumentatie ten grondslag ligt. Uit juridisch oogpunt is dit evenzeer van belang. De Uniewetgever geniet veel vrijheid bij de herziening van de regels, maar zal in het licht van de doelstellingen en de normen van de EU-verdragen een deugdelijke motivering moeten hebben voor de keuzes die hij maakt. Dit is van belang uit oogpunt van Europese wetgevingskwaliteit, maar ook vanuit Europees constitutioneel oogpunt. De economische regels van de EU-Verdragen - die ertoe dienen de stabiliteit van de economische en monetaire unie en houdbare overheidsfinanciën te bewaken - zijn een wezenlijk onderdeel van de Europese constitutie en verdienen dan ook een robuuste vormgeving.

Daarom benadrukt de Afdeling het belang van institutionele versterkingen, ongeacht welke (politieke) keuzes precies worden gemaakt over de Europese begrotingsnormen. De vijf meest voor de hand liggende institutionele hervormingen zijn:

- Versterk de onafhankelijkheid van ramingen en toetsingen op Europees niveau, door deze rollen van de Europese Commissie te ontvlechten.

- Versterk de positie van nationale onafhankelijke begrotingsautoriteiten (IFI’s) terzake het maken van onafhankelijke economische en budgettaire ramingen.

- Verhoog het nationaal eigenaarschap van Europese begrotingsregels door die te vertalen in nationale wetgeving.

- Verbeter het Europees semester, richt deze op de middellange termijn, beter in samenspraak met de nationale begrotingsprocessen.

- Vereenvoudig het juridische "bouwwerk" door het fiscal framework te laten bestaan uit minder regelingen en deze tegelijk toegankelijker te maken.

Hoe dan ook, het pakket aan hervormingen zal verschillende wetgevingstrajecten vergen en daarmee ook veel tijd kosten. Ook als eind juli consensus in de Europese Raad zou bestaan over een pakket aan hervormingen, hetgeen de ambitie van de Europese Commissie is, lijkt het niet realistisch dat de benodigde wijzigingen per 1 januari 2023 zijn geïmplementeerd. Bovendien zal daaraan voorafgaand (unanieme) politieke overeenstemming moet zijn bereikt binnen de Europese Unie. Parlementaire betrokkenheid (in alle lidstaten) hoort daar onderdeel van te zijn.

Hier ligt dus ook een rol voor beide Kamers der Staten-Generaal, niet alleen als controleur van de Nederlandse regering, maar nadrukkelijk ook in de rol als "Unierechtelijk medewetgever", zoals de Afdeling die hiervóór heeft geschetst. (zie noot 44) Dit benadrukt het belang dat tijdig afspraken worden gemaakt tussen de Kamer en de regering over het proces van totstandkoming van Nederlandse standpunten.

De vice-president van de Raad van State

Voetnoten

(1) Kamerstukken II 2021/22, 35 925, nr. 141.

(2) De algemene ontsnappingsclausule, die in maart 2020 door de Europese Commissie is geactiveerd om lidstaten tijdens de Covid-19 pandemie binnen het SGP ruimte te bieden voor het voeren van expansief begrotingsbeleid, wordt in 2023 gedeactiveerd. Dit zou betekenen dat lidstaten in 2023, zonder deze fiscal guidance en vooruitlopend op de implementatie van de uitkomsten van de evaluatie van het framework, terug zouden moeten keren naar de huidige normen van het SGP.

(3) Raad van State (2017). De staat van de Euro, Den Haag en Kamerstukken II 2018/19, 21 501-20, nr. 1457.

(4) European Stability Mechanism (2021). EU fiscal rules: reform considerations. Discussion Paper Series/17, October 2021.

(5) European Fiscal Board (2021). Annual Report 2021, Brussels.

(6) EU Independent Fiscal Institutions (2021). EU Fiscal and Economic Governance Review. A contribution from the Network of Independent EU Fiscal Institutions.

(7) Hasekamp, P., Smid, B. (2021). Position paper Europese begrotingsregels. CPB-notitie.

(8) De Nederlandsche Bank (2021). Herziening Europese Begrotingsregels. Bijdrage aan het rondetafelgesprek over de toekomst van het Stabiliteits- en Groeipact (SGP) met de vaste Kamercommissie voor Financiën op 24 november 2021.

(9) Kamerstukken II 2021/22, 21 501-07, nr. DV.

(10) Zie ook Freeman, D., Meijerink, G., Teulings, R. (2022) Handelsbaten van de EU en de interne markt. CPB-notitie, waarin het CPB becijfert dat het Nederlandse bbp ten gevolge van de interne markt van de Europese Unie (ten minste) 3,1% hoger is dan bij afwezigheid van deze interne markt. Daarmee is Nederland volgens het CPB een van de landen die het meest profijt heeft van de handelsbaten van de EU.

(11) Monetair beleid verliest aan effectiviteit in het geval nominale rentes zich dichtbij de effectieve lower bound (dichtbij nul) bevinden. Lage renteniveaus zorgen tegelijkertijd voor een toename van de impact van begrotingsbeleid op de economie, waarmee begrotingsbeleid een grotere rol kan spelen in het stabiliseren van de economie.

(12) Met een ontsnappingsclausule kan onder bepaalde omstandigheden of voorwaarden tijdelijk worden afgeweken van de geldende regels.

(13) Er bestaan nog veel verschillen in de wettelijke mandaten, slagkracht en middelen van de IFI’s. Met name het onafhankelijk ramen dan wel beoordelen van macro-economische en budgettaire prognoses is in veel landen nog geen volwaardige taak van de desbetreffende nationale IFI. Een dergelijke versterking is niet zozeer in Nederland als wel in de nodige andere lidstaten van belang.

(14) Tot en met 2026 hebben lidstaten budgettaire ruimte voor investeringen en hervormingen via de RRF. De lidstaten met hogere schuldniveaus zijn tevens de lidstaten die het hardst zijn geraakt door de Covid-19 crisis en maken vanuit de RRF de meeste aanspraak op subsidies en leningen.

(15) Voor de uitgavenkant van de begroting worden aan het begin van de kabinetsperiode afspraken gemaakt over het maximale uitgavenniveau: het zogenoemde uitgavenplafond. Er wordt een jaarlijks plafond voor de totale uitgaven afgesproken dat niet overschreden mag worden. Het uitgavenplafond bestaat vervolgens uit verschillende deelkaders.

(16) Binnen de preventieve en correctieve arm kunnen de Europese Commissie en de Raad preventieve aanbevelingen doen. Hiertoe wordt een vroegtijdig waarschuwingssysteem ingericht door middel van een ‘scorebord’. Als ernstige onevenwichtigheden worden geconstateerd kan een procedure worden gestart, waarna een lidstaat een actieplan moet opstellen.

(17) Dit geldt bijvoorbeeld voor overschotten of tekorten op de lopende rekening in lidstaten. Zo wordt het Nederlandse structurele overschot op de lopende rekening, dat kan wijzen op achterblijvende investeringen, door de Europese Commissie sinds 2013 als macro-economische onevenwichtigheid aangemerkt.

(18) Kamerstukken II 2021/22, 21 501-07, nr. DV. Ook het ESM oppert de mogelijkheid om een beperkt aantal begrotingsnormen voor te schrijven voor lidstaten die voldoen aan de schuldregel.

(19) Artikel 5, tweede lid van het Verdrag betreffende de Europese Unie.

(20) HvJ EU 13 juli 2004, C-27/04, Commissie/Raad, ECLI:EU:C:2004:436, punt 74.

(21) Het Hof van Justitie legt, in het voorkomende geval de wettigheid wordt aangevochten, een navenant terughoudende toets aan. vgl. HvJ 3 december 2019, Tsjechische Republiek/Parlement e.a., C-482/17, ECLI:EU:C:2019:1035, punt 77.

(22) Daarbij zij erop gewezen dat de rol en grotere betrokkenheid van de nationale parlementen in het Europese wetgevingsproces nadrukkelijk wordt onderkend in Protocol nr. 1 bij de EU-verdragen, met de wens dat parlementen hun zienswijzen op ontwerpwetgeving uiten.

(23) Artikel 119 VWEU.

(24) Zie voorts Bijlage V, paragraaf 4, onder a.

(25) Vgl. artikel 2 lid 1bis van Verordening 1467/97.

(26) Zie voorts Bijlage V, paragraaf 4, onder c.

(27) Zie voorts Bijlage V, paragraaf 5.

(28) Zie voorts Bijlage V, paragraaf 6 (eerste en laatste alinea).

(29) Zie voorts Bijlage V, paragraaf 6.

(30) Zie voorts Bijlage V, paragraaf 8.

(31) HvJ 13 juni 1958, Meroni/Hoge Autoriteit, 9/56, ECLI:EU:C:1958:7 en HvJ 22 januari 2014, VK/Europees Parlement e.a, C-270/12, ECLI:EU:C:2014:18, punten 42 en 43.

(32) Daarbij geldt dat de Europese Commissie in principe aanbevelingen opvolgt, dan wel motiveert waarom zij daarvan afwijkt (‘comply or explain’).

(33) Of dit past hangt ook sterk af van de concrete bevoegdheid waarop de rol van de EFB betrekking heeft en de wijze waarop de taakuitoefening is ingekaderd. Vgl. in deze HvJ 22 januari 2014, VK/Europees Parlement e.a, C-270/12, ECLI:EU:C:2014:18, punten 44 t/m en 53.

(34) Zie voorts Bijlage V, paragraaf 7.

(35) Zie voorts Bijlage V, paragrafen 9 en 11.

(36) Zie voorts Bijlage V, paragraaf 4, onder c.

(37) Zie voorts, Bijlage V, paragraaf 4, onder b.

(38) Neergelegd in artikel 126, veertiende lid, VWEU.

(39) Zie voor een nadere toelichting, bijlage V, paragraaf 4, onder b.

(40) Zie voorts Bijlage V, paragraaf 6.

(41) Zie voorts Bijlage V, paragraaf 11.

(42) Wat iets anders is - zoals eerder uitgelegd - dan taken ("petten") binnen de Europese Commissie beter (onder-)scheiden en/of andere handhavingsinstrumenten, zoals de nationale begrotingsautoriteiten, sterker benutten.

(43) Zie voorts Bijlage V, paragraaf 7.

(44) Zie de slotalinea van de subparagraaf met algemene opmerkingen bij paragraaf 3.