Voorlichting over verbetering van de naleving van Europese afspraken en over de voor- en nadelen van verschillende opties voor de toekomst van de Economische en Monetaire Unie (EMU).

Toon inhoud

Voorlichting over verbetering van de naleving van Europese afspraken en over de voor- en nadelen van verschillende opties voor de toekomst van de Economische en Monetaire Unie (EMU).

Samenvatting en conclusie

De Tweede Kamer heeft de Afdeling advisering van de Raad van State verzocht voorlichting te geven over verbetering van de naleving van Europese afspraken en over de voor- en nadelen van verschillende opties voor de toekomst van de Economische en Monetaire Unie (EMU). Deze vragen komen op in de context van een voortdurend debat over de toekomst van de muntunie. De Europese Commissie zal naar verwachting in antwoord op dat debat begin december 2017 met concrete voorstellen komen. Deze voorlichting kan helpen om op deze discussie voorbereid te zijn en inzicht te hebben in de implicaties van de verschillende opties en het belang voor Nederland.

Deze voorlichting heeft vier doelstellingen. Allereerst beoogt de voorlichting de te maken afwegingen van structuur te voorzien in de vorm van een beoordelingskader voor de mogelijke richtingen die de EMU kan inslaan. Daarnaast brengt de voorlichting verbinding aan tussen de economische, juridische en politiek-institutionele aspecten. Voorts abstraheert deze voorlichting van politieke opvattingen over ‘meer of minder Europa’, door verschillende richtingen voor de EMU in kaart te brengen, waarbij de voor- en nadelen en mogelijke afruilen inzichtelijk worden gemaakt. Ten slotte besteedt de voorlichting expliciet aandacht aan de Nederlandse belangen bij de vormgeving van de toekomst van de EMU.

De EMU kan niet los worden gezien van het overkoepelende proces van Europese integratie (hoofdstuk 2). De EMU is immers geconcipieerd als een logische stap in de vervolmaking van de interne markt, die extra voordelen zou opleveren. Zo zou de euro wisselkoerscrises onmogelijk maken, zorgen voor monetaire en budgettaire stabiliteit en de integratie van handels- en financiële stromen verder stimuleren. Daarmee zou de EMU ook zorgen voor meer welvaart.

Op monetair terrein heeft de EMU een belangrijke mate van stabiliteit gebracht. De euro is als munt succesvol en geloofwaardig gebleken door de duurzaam lage inflatie en de relatief stabiele wisselkoers. De vóór de introductie van de euro levende vrees dat de ‘harde’ gulden zou worden ingewisseld voor een minder harde eenheidsmunt is niet bewaarheid. Op andere terreinen heeft de EMU de verwachtingen echter niet volledig waargemaakt. De euro heeft weliswaar bijgedragen aan intensivering van de handel - waarvan Nederland als handelsland bij uitstek heeft geprofiteerd - maar voor de eurozone als geheel per saldo niet gezorgd voor méér economische groei en bovendien slechts in beperkte mate geleid tot de voorziene economische convergentie van de deelnemende landen. Hoewel de wereldwijde financiële crisis ook veel landen buiten de EMU in problemen heeft gebracht, zijn de problemen in het eurogebied versterkt door een aantal onvolkomenheden in de oorspronkelijke opzet van de muntunie.

Een deel van deze onvolkomenheden sluit aan bij al voorafgaand aan de start van de EMU verwoorde zorgen. Zo bleek het Stabiliteits- en Groeipact (SGP) ontoereikend om in alle omstandigheden begrotingsdiscipline te handhaven, en kwamen de benodigde structurele hervormingen nauwelijks van de grond. Door deze gebrekkige naleving van de afspraken waren veel lidstaten onvoldoende in staat om schokken op te vangen. Andere tekortkomingen waren echter niet voorzien. Met name de risico’s van de wereldwijde deregulering van financiële markten, die min of meer samenviel met de start van de euro, waren onvoldoende onderkend en in de opzet van de EMU was er geen rekening mee gehouden. Het gevolg was dat de regels onvoldoende waarborgen bevatten om onevenwichtigheden tegen te gaan, zoals verslechterende concurrentieposities, oplopende tekorten op de betalingsbalans en stijgende private schulden. Ook de onderlinge verwevenheid van nationale overheden en banken was lang een ‘blinde vlek’. De EMU had derhalve onvoldoende instrumenten om een crisis in goede banen te leiden.

In relatief korte tijd hebben de eurozonelidstaten en de Europese instituties veel gedaan om deze onvolkomenheden te adresseren. Tot de getroffen maatregelen behoren versterking van de gemaakte afspraken, instelling van het Europees Stabilisatiemechanisme (ESM) voor lidstaten in problemen alsmede de opzet van de bankenunie. De EMU staat er daardoor thans sterker voor. Niettemin is er nog twijfel of zij economisch en politiek voldoende bestand zal zijn tegen nieuwe crises en het economische en sociale perspectief kan bieden dat nodig is om het draagvlak voor de euro duurzaam zeker te stellen.

Ook heeft de muntunie een ander karakter gekregen dan beoogd. Lidstaten zijn ondanks de no-bailout-clausule financiële risico’s gaan delen via onder meer het ESM; de Europese Centrale Bank (ECB) speelt noodgedwongen een rol als vangnet waardoor zij de randen van haar mandaat bereikt. Daarnaast is de Europese invloed op nationaal beleid aanzienlijk toegenomen. Door de onder druk tot stand gekomen oplossingen is een grotere institutionele complexiteit ontstaan, die de balans van democratische betrokkenheid zodanig heeft gewijzigd dat dit ten koste zou kunnen gaan van de democratische legitimatie van de EMU.

De muntunie is gebaat bij een versterkte naleving en handhaving van de huidige regels en afspraken (hoofdstuk 3). Het gaat dan met name om de naleving van de begrotingsregels uit de Europese verdragen en het SGP en de economische regels uit de procedure bij macro-economische onevenwichtigheden (MEOP). De ervaringen met de naleving van de verschillende afspraken zijn gemengd. Van de begrotingsregels lijkt een zekere sturende werking te zijn uitgegaan. De correctieve arm heeft betrekkelijk goed gewerkt, zij het dat vaak gebruik is gemaakt van de discretionaire mogelijkheden om vastgelegde deadlines te verlengen. De naleving van de begrotingsregels in de preventieve arm is echter zwak. Van de bevoegdheid om sancties op te leggen is nooit gebruik gemaakt. Ten aanzien van het macro-economisch toezicht geldt dat lidstaten de aan hen gerichte aanbevelingen slechts in bescheiden mate opvolgen. Desondanks hebben de Europese Commissie en de Raad van Ministers nog nooit een procedure tegen een lidstaat gestart.

In de voorlichting worden verschillende mogelijkheden aangereikt om de naleving en handhaving van de afspraken te verbeteren (zie tabel A). De effectiviteit ervan hangt mede samen met de verdere politieke en institutionele ontwikkeling van de muntunie. In elk geval kunnen vereenvoudiging van regels en beperking van de discretionaire ruimte bijdragen aan verbetering van de naleving en handhaving. Daarbij past wel de kanttekening dat er grenzen zijn aan de mate waarin lidstaten door regels zijn te binden, zeker op de politiek gevoelige beleidsterreinen waarop de afspraken betrekking kunnen hebben. Met name afspraken rond structurele hervormingen raken terreinen waar nationale beleidspreferenties een rol spelen.

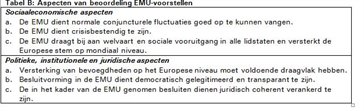

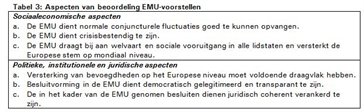

Voor verbetering van de schokbestendigheid van de muntunie en benutting van het economische potentieel ervan is daarom meer nodig (hoofdstuk 4). Er zijn op verschillende terreinen verbeteringen denkbaar, maar over de manier waarop de EMU verder moet worden ontwikkeld bestaat geen consensus. Een publiek debat over de toekomst van de euro is daarom gediend met een beredeneerd beoordelingskader, dat de relevante economische, sociale, politieke en juridische aspecten met elkaar verbindt. Zo’n kader biedt daarmee een raamwerk om voorstellen over de verdere ontwikkeling van de EMU te toetsen (tabel B). Voor een duurzaam vanzelfsprekende monetaire unie moeten deze doelstellingen alle tot op zeker minimaal niveau worden gerealiseerd. De ambitie voor een bepaalde doelstelling kan hoger liggen, maar dat kan ten koste gaan van een andere doelstelling.

Met dit beoordelingskader analyseert de Afdeling de voor- en nadelen van de belangrijkste richtingen die een rol spelen in het debat over de toekomst van de EMU en de afruilen die er tussen de richtingen bestaan (hoofdstuk 5).

Een eerste richting is om te volstaan met af te maken wat op financieel terrein al is afgesproken. Voltooiing van de bankenunie helpt de nog aanwezige wisselwerking tussen banken en nationale overheden verder te verminderen. De voorziene Europese kapitaalmarktunie zou meer robuuste vormen van financiële integratie stimuleren. De voltooiing hiervan zal geen geringe opgave zijn en de obstakels onderweg moeten niet worden onderschat. Getoetst aan sociaaleconomische aspecten zou hiermee aanzienlijke winst worden geboekt. Op politiek-institutioneel en juridisch vlak vinden dan geen wezenlijke veranderingen plaats en de ontoereikende handhaving van afspraken wordt evenmin geadresseerd. Daarmee blijft het risico bestaan dat schokken onvoldoende kunnen worden opgevangen.

Een richting - die vaak als risico wordt gezien - is desintegratie of ontbinding van de muntunie. Dit zou, op welke wijze dit ook gebeurt, met hoge economische en politieke kosten gepaard gaan. Op korte termijn bestaan de grootste kosten uit financiële instabiliteit. Er zouden sterke wisselkoersfluctuaties optreden, waarbij alleen al het vermoeden van uittreding of uiteenvallen van de munt grote kapitaaluitstromen zouden veroorzaken, omdat burgers en bedrijven hun geld verplaatsen naar ‘veilig’ geachte landen. Indien eenmaal de onomkeerbaarheid van de euro zou worden doorbroken, zou bovendien het risico van een domino-effect door speculatie op de financiële markten stijgen. Op langere termijn zou herinvoering van nationale valuta’s een neerwaarts effect hebben op de werking van de interne markt, met negatieve gevolgen voor welvaart en sociale vooruitgang. Het zou ook grote politieke consequenties met zich brengen en de Europese integratie ernstige schade bezorgen.

Een mogelijke richting om de EMU verder te versterken is de verantwoordelijkheid voor de naleving van afspraken sterker te beleggen op het niveau van de lidstaten (‘decentraal’). Om dit mogelijk te maken zonder het bestaan van de EMU in gevaar te brengen is het wel nodig dat de marktdiscipline wordt versterkt door de no-bailout-clausule weer strikt toe te passen. Dit zou vergen dat een mechanisme voor schuldherstructurering wordt ingevoerd waarmee onhoudbare schulden van lidstaten kunnen worden afgewikkeld. Ook moet worden voorkomen dat dit leidt tot onherstelbare schade aan de financiële sector. De voltooiing van de bankenunie is daarvoor een conditio sine qua non. De rol die de ECB nu vervult als vangnet zou kunnen afnemen.

In deze richting hangen de sociaaleconomische prestaties in belangrijker mate af van de beleidsinspanningen van lidstaten zelf. Het risico is dat er onvoldoende verbetert aan het vermogen om schokken op te vangen, terwijl marktdiscipline ontoereikend werkt, net als in het verleden. De voordelen van deze richting liggen vooral op het politiek-institutionele vlak. Doordat lidstaten zelf weer meer invloed hebben op hun beleid, kan het draagvlak voor maatregelen worden vergroot. Op lange termijn is de vraag of het politiek realistisch is om de handhaving van regels volledig bij de lidstaten neer te leggen, als het tegelijkertijd aannemelijk is dat bij crises ten minste enige onderlinge financiële steun nodig is om grote financiële instabiliteit te voorkomen.

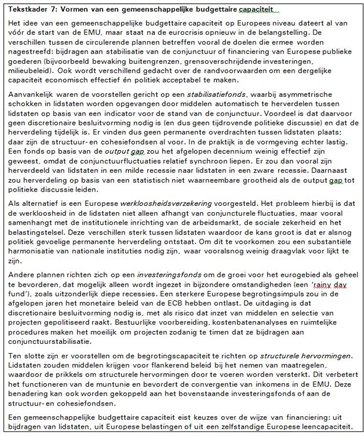

Een laatste richting om de EMU te versterken is verdergaande Europese integratie (‘centraal’), voortbouwend op de banken- en kapitaalmarktunie. De vormgeving en handhaving van de economische en budgettaire regels wordt dan meer op centraal niveau belegd. Het economische beleid wordt beter op elkaar afgestemd, terwijl de onderlinge risicodeling tussen lidstaten wordt vergroot, bijvoorbeeld in de vorm van een gemeenschappelijke budgettaire capaciteit of door een deel van de staatsschuld te financieren via een EMU-brede safe asset.

In deze richting is het mogelijk om de sociaaleconomische prestaties te verbeteren, mits afspraken worden nagekomen en gehandhaafd. Dit kan de kans op nieuwe onevenwichtigheden verminderen, terwijl de slagvaardigheid bij crises door centralisatie van bevoegdheden en instrumenten toeneemt. Een sterkere nadruk op Europese instrumenten die structurele hervormingen bevorderen verbetert het sociaaleconomisch perspectief. Op het politiek-institutionele vlak neemt de nationale beleidsruimte af en dat brengt het risico met zich dat politieke weerstand hiertegen er toch toe leidt dat regels onvoldoende worden gehandhaafd. Een ander risico is dat de uitbreiding van publieke risicodeling de kans op eenzijdige of permanente overdrachten tussen lidstaten vergroot.

Deze mogelijke verdere ontwikkelingen worden ten slotte beoordeeld vanuit het Nederlandse belang en de Nederlandse beleidspreferenties (tabel C).

Geconcludeerd wordt dat de open en internationaal georiënteerde Nederlandse economie belang heeft bij de euro (hoofdstuk 6). Door de euro wordt zo’n 60% van de Nederlandse handel met het buitenland zonder enig wisselkoersrisico afgehandeld. Het uiteenvallen van de muntunie of een eenzijdige uitstap heeft hoge kosten en is niet in het Nederlands belang. Nederland is gebaat bij een vanzelfsprekende onomkeerbaarheid van de euro. Een aantal maatregelen is dan sowieso nodig, ongeacht de richting waarin de EMU zich verder ontwikkelt. Tot deze ‘no-regret’-maatregelen behoren vereenvoudiging van afspraken en regels met slechts beperkte discretionaire beoordelingsruimte. Naast toepassing van sancties bij niet-naleving kunnen tijdelijke positieve financiële prikkels bij voorgenomen structurele hervormingen de muntunie verstevigen. Op financieel terrein moet de EMU in ieder geval worden versterkt langs reeds afgesproken lijnen, waaronder - nadat probleemleningen en overheidsschuld op bankbalansen bevredigend zijn geregeld - voltooiing van de bankenunie en ontwikkeling van de kapitaalmarktunie. Dan worden de kosten van crises meer door beleggers gedragen. Ook is versterking van democratische verantwoording nodig. Een mogelijkheid daartoe binnen de huidige verdragsrechtelijke kaders is een interparlementaire conferentie van het Europees Parlement en de nationale parlementen in te stellen die over EMU-aangelegenheden discussieert. Ook is denkbaar dat Tweede en Eerste Kamer hun werkwijze beter afstemmen op het Europese besluitvormingsproces.

Naast deze ‘no-regret’-maatregelen zijn vanuit het Nederlandse belang verdere aanpassingen mogelijk om de muntunie en het draagvlak daarvoor te versterken en de risico’s te verminderen. Deze richten zich op drie terreinen: versterkte handhaving van afspraken, omgang met financieringsproblemen van overheden in problemen, en mechanismen waarbij lidstaten eventueel bepaalde economische risico’s met elkaar delen.

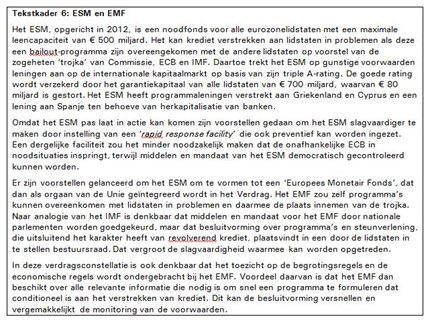

In de eerder beschreven meer op de verantwoordelijkheid van de afzonderlijke lidstaten gebaseerde (‘decentrale’) ontwikkeling wordt handhaving van afspraken door versterking van de positie van nationale toezichthouders gecombineerd met de disciplinerende werking van de markt via een geloofwaardige toepassing van no-bailout-clausule. Indien onvermijdelijk vindt ordentelijke schuldherstructurering plaats. Structurele hervormingen worden primair door de markten afgedwongen. Het grootste risico voor Nederland bij deze ontwikkeling is dat lidstaten door gebrekkige naleving en falende marktdiscipline toch in problemen komen, met negatieve gevolgen voor het gehele eurogebied. Teneinde dit risico te beperken kan een financieel vangnet de vorm aannemen van een Europees Monetair Fonds (EMF) dat onder condities tijdelijke financiële steun geeft en preventieve arrangementen overeenkomt, gericht op het voorkomen van onevenwichtigheden. In het uiterste geval zou door een centrale toezichthouder toch moeten kunnen worden ingegrepen.

In de meer op de verantwoordelijkheid van de Europese instellingen gebaseerde (‘centrale’) ontwikkeling wordt handhaving van afspraken bereikt door grotere bevoegdheden op Europees niveau en intensievere samenwerking, met een zekere mate van publieke risicodeling om het groeipotentieel van de EMU te vergroten. Aan achterblijvende lidstaten wordt dan financiële steun geboden ter ondersteuning van structurele hervormingen. Het grootste risico voor Nederland bij deze ontwikkeling is dat lidstaten minder druk voelen om een goed beleid te voeren. Teneinde dit risico te beperken kan een onafhankelijke toezichtautoriteit worden opgericht en zou publieke risicodeling beperkt moeten blijven tot tijdelijke financiële steun onder condities. Een vergaande uitbreiding van publieke risicodeling, in de vorm van een Europese begrotingscapaciteit, een Europese werkloosheidsverzekering of eurobonds, liggen vanuit Nederlandse optiek minder voor de hand zolang er grote structurele en institutionele verschillen tussen lidstaten zijn. Wel zou het in het Nederlands belang kunnen zijn bij te dragen aan financiële steun die erop is gericht deze verschillen te verminderen en daarmee de kwetsbaarheid van de EMU te verminderen.

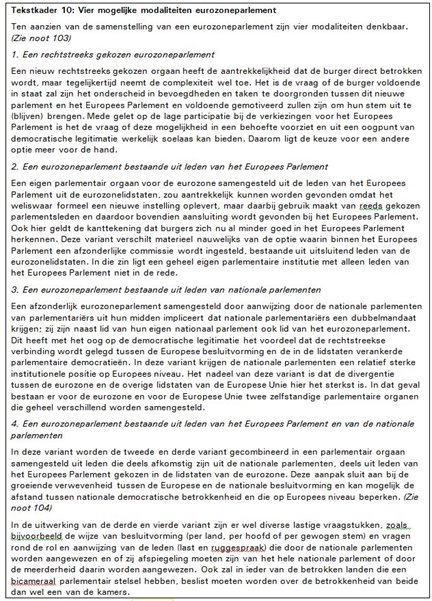

In deze meer op integratie gerichte ontwikkeling is een eerste optie om te streven naar een grotere betrokkenheid van het Europees Parlement. Burgers zullen dit echter niet altijd zien als voldoende uitdrukking van democratische legitimiteit. Daarom verdient, indien gekozen zou worden voor deze richting, als alternatief de instelling van een nieuw parlement voor de eurozone overweging. Daarvoor is wel verdragswijziging nodig. Hierbij zijn vier modaliteiten denkbaar: een nieuw, rechtstreeks te kiezen orgaan, een orgaan bestaande uit de leden van het Europees Parlement gekozen in de landen van de eurozone, een orgaan gevormd door nationale parlementsleden uit die landen, dan wel een mengvorm van deze twee laatste. Als het eurozoneparlement (deels) bestaat uit nationale parlementariërs zou sprake zijn van een dubbelmandaat; zij zijn naast lid van het eigen parlement ook lid van het eurozoneparlement.

Mengvormen tussen beide ontwikkelingsrichtingen zijn ook mogelijk. Zo is denkbaar dat uitsluitend lidstaten die zich niet aan de regels en afspraken houden onder versterkt Europese toezicht vallen. Dat vergroot de nationale verantwoordelijkheid en biedt een prikkel om het eigen huis op orde te houden. Daarnaast zou de omvorming van het ESM in een financieel versterkt EMF afhankelijk van de precieze vormgeving een meer beperkte taakopvatting van de ECB mogelijk maken, die nu noodgedwongen te veel als vangnet functioneert. Dat zou in het Nederlandse belang zijn. Op lange termijn zou het toezicht op de banken in een aparte Europese autoriteit kunnen worden ondergebracht, zodat de ECB zich op haar hoofdtaak van monetair beleid kan concentreren.

De uitdaging is een toekomstbestendige vorm voor de EMU te vinden die de ervaren spagaat tussen Europese besluitvorming en democratische legitimiteit in voldoende mate overbrugt. De instelling van een afzonderlijke commissie binnen het Europees Parlement gericht op de eurozone of de instelling van een afzonderlijk eurozoneparlement kan hierin tegemoetkomen. Ook zou het Nederlandse parlement in zijn werkwijze meer kunnen anticiperen op het Europese besluitvormingsproces. Met het realiseren van een versterkte parlementaire inbreng is maatschappelijk draagvlak echter nog niet verzekerd. Naast democratisch hoogwaardige besluitvorming (inputlegitimiteit) heeft de EMU ook slagkracht en resultaten nodig waarmee burgers kunnen worden overtuigd (outputlegitimiteit).

De muntunie biedt tegenwicht aan een zich snel veranderend internationaal machtsevenwicht. Vanuit het Nederlandse belang is belangrijk dat Nederland medeverantwoordelijkheid blijft nemen voor de verdere ontwikkeling van de EMU, omdat dat de kans biedt ons succesvolle economisch model voort te zetten op basis van een onomkeerbare munt en behoud van open markten in een welvarend Europa. Nederland heeft er baat bij te investeren in de EMU, uit welbegrepen eigenbelang.

1. Inleiding

De Tweede Kamer heeft op 7 februari 2017 de motie-Omtzigt aangenomen. (zie noot 1) In deze motie wordt de Afdeling advisering van de Raad van State verzocht om voorlichting te geven over de mogelijkheden tot verbetering van de naleving van Europese afspraken en daarbij de voor- en nadelen van verschillende politieke en institutionele opties voor de toekomst van de euro in kaart te brengen. In haar brief van 23 februari 2017 heeft de Voorzitter van de Tweede Kamer de Afdeling de volgende concrete voorlichtingsvragen voorgelegd: (zie noot 2)

1. Hoe kan de handhaving worden verbeterd ten aanzien van de verschillende afspraken die zijn gemaakt om de stabiliteit, betrouwbaarheid en schokbestendigheid van de euro te garanderen?

a) Wat zijn de reeds bestaande afspraken, met welk doel zijn de afspraken gemaakt, en in welke verdragen zijn deze vastgelegd (o.a. het Verdrag van Maastricht, het Stabiliteits- en Groeipact, het Verdrag inzake Stabiliteit, Coördinatie en Bestuur in de Economische en Monetaire Unie)?

b) Welke afspraken zijn sinds de invoering van de euro door de lidstaten van de eurozone nageleefd? Bij welke afspraken is de handhaving lastig gebleken? Kan de achterliggende oorzaak hiervan worden achterhaald?

c) Wat zijn de mogelijkheden om de naleving van de afspraken beter te waarborgen?

2. Welke politieke en institutionele opties voor de toekomst van de euro onderscheidt de Raad van State? Wat zijn de voor- en nadelen van iedere optie?

De Tweede Kamer heeft de Afdeling deze vragen voorgelegd in de context van een in intensiteit toenemend debat over de versterking van de euro en de toekomst van de Economische en Monetaire Unie (EMU). In kringen van wetenschappers, beleidsmakers en politiek worden concrete voorstellen bediscussieerd, terwijl Commissievoorzitter Juncker in zijn op 13 september 2017 uitgesproken Staat van de Unie heeft aangekondigd dat de Commissie met concrete voorstellen voor versterking van de EMU zal komen die in december op een speciale ‘Eurotop’ over de toekomst van de eurozone zullen worden besproken. In het regeerakkoord staan concrete beleidsvoornemens, (zie noot 3) en de voormalige Duitse minister van Financiën Schäuble heeft bij zijn afscheid een ‘non-paper’ over de toekomst van de EMU geschreven. (zie noot 4) Het is van belang om op deze discussie voorbereid te zijn en daarbij steeds scherp inzicht te hebben in de implicaties voor Nederland en het Nederlandse belang. Dat in het besef dat Nederland zal moeten onderhandelen met 26 andere Europese lidstaten, waarvan er 18 ook de euro als munt hebben, en derhalve compromissen zal moeten sluiten. De uitkomst van onderhandelingen is daarom per definitie met onzekerheden omgeven en slechts tot op zekere hoogte te sturen.

De Afdeling heeft zich tegen deze achtergrond afgevraagd waar haar toegevoegde waarde ligt. Zij is, na zich eerst breed te hebben georiënteerd door met deskundigen en direct betrokkenen te spreken en een groot aantal rapporten, wetenschappelijke studies en discussienota’s tot zich te nemen, tot de conclusie gekomen dat deze drieledig is. Ten eerste acht de Afdeling het dienstig het debat van een structuur te voorzien die behulpzaam kan zijn bij de beoordeling van de mogelijke richtingen die Europa kan inslaan. Het aantal voorstellen is groot, het aantal opvattingen evenzeer. Analyse van de verschillende voorstellen laat echter zien dat het aantal dimensies beperkt is en zich leent voor een beoordelingskader. Ten tweede heeft de Afdeling opgemerkt dat discussies over de euro veelal binnen disciplines wordt gevoerd, maar zelden over de grenzen van disciplines heen. De verbinding van economische, juridische en politiek-institutionele aspecten, zoals getracht in deze voorlichting, kan dan belangrijke meerwaarde hebben. Tot slot heeft de Afdeling ervaren dat discussies veelal worden gevoerd op basis van onderliggende premisses over de wenselijkheid van verdere Europese integratie. Discussies over de inhoud kunnen dan snel vertroebeld raken door politieke opvattingen over ‘meer of minder Europa’. De Afdeling heeft hiervan willen abstraheren door verschillende denkbare richtingen voor de toekomst van de Economische en Monetaire Unie te onderzoeken en daarbij in kaart te brengen hoe verschillende opties bestaande problemen adresseren, elkaar versterken of juist uitsluiten. De Afdeling analyseert, vanuit het vertrekpunt dat de muntunie een gegeven is, de voor- en nadelen van de opties - mede vanuit Nederlands belang - en beoogt daarbij de afruilen tussen de voorstellen inzichtelijk te maken: elke keuze heeft consequenties voor de volgende, en meer van het een betekent vaak minder van het ander. De Afdeling heeft ook het risico van het uiteenvallen van de muntunie onderzocht. Zij komt echter tot de conclusie dat aan dit risico dusdanig hoge kosten en praktische belemmeringen verbonden zijn - in economische én politieke zin - dat uiteenvallen van de muntunie als zeer onwenselijk moet worden beschouwd.

Bij de totstandkoming van deze voorlichting heeft de Afdeling de volgende werkwijze gevolgd. Ten eerste heeft zij zich, zoals hiervoor reeds opgemerkt, georiënteerd op in ruime mate beschikbare studies, rapporten en discussienota’s, zowel van wetenschappelijke als meer beleidsmatige aard. Tijdens een werkbezoek aan Brussel heeft de Afdeling zich laten informeren door vertegenwoordigers van verschillende Europese instituties, denktanks en de Nederlandse Permanente Vertegenwoordiging bij de Europese Unie. Inzichten opgedaan in het werkbezoek zijn vervolgens getoetst tijdens een sessie met experts van uiteenlopende wetenschappelijke en beleidsmatige achtergrond. Op verschillende momenten heeft de Afdeling daarnaast nog achtergrondgesprekken gevoerd met personen en instellingen die beschikken over relevante kennis en expertise, waaronder het Ministerie van Financiën, de Nederlandsche Bank en het Centraal Planbureau.

Dit heeft geresulteerd in de voorliggende voorlichting, die de volgende opzet kent. Hoofdstuk 2 schetst de achtergrond van de Economische en Monetaire Unie. Dit hoofdstuk plaatst de totstandkoming van de EMU binnen het bredere proces van Europese integratie en onderzoekt in hoeverre de gemeenschappelijke munt aan zijn oorspronkelijke doelstellingen beantwoordt. Daarna wordt ingegaan op de gebreken en tekortkomingen van de muntunie zoals die zich tijdens de eurocrisis in alle omvang hebben gemanifesteerd, en op de wijze waarop Europese beleidsmakers deze tekortkomingen de afgelopen jaren hebben getracht te adresseren.

Een van de gebleken gebreken van de EMU is het feit dat eurozonelidstaten zich in de praktijk maar beperkt hebben gehouden aan de Europese begrotingsregels zoals vastgelegd in het Stabiliteits- en Groeipact en de Europese afspraken tot structurele hervormingen en versterking van het concurrentievermogen. Dat is het onderwerp van hoofdstuk 3. Dit hoofdstuk gaat in op het regelgevingskader uit het Pact, inclusief de aanvullingen en aanpassingen sinds 2011. De ervaringen met de naleving en handhaving van de regels zijn gemengd, wat voor een belangrijk deel kan worden verklaard uit de aard van de regels en de wijze waarop zij moeten worden gehandhaafd. Het hoofdstuk schetst tot slot enkele opties om te komen tot een betere naleving en handhaving van de regels binnen de huidige kaders. Dit hoofdstuk sluit daarmee nauw aan op de eerste voorlichtingsvraag.

Hoofdstuk 4 en 5 gaan in op de tweede voorlichtingsvraag en schetsen mogelijke ontwikkelingsrichtingen voor de toekomst van de euro. Hoofdstuk 4 gaat daartoe eerst in op de huidige discussie over de toekomst van de euro, schetst de verschillende voorstellen en ordent deze. Daarna ontwikkelt de Afdeling in dit hoofdstuk een kader om de verschillende denkrichtingen te beoordelen. In dit kader komen zowel sociaaleconomische als politieke, institutionele en juridische aspecten aan de orde. Toekomstige aanpassingen aan het raamwerk van de EMU zullen er ten minste voor moeten zorgen dat de euro een volgende economische neergang of financiële crisis kan doorstaan. Ook moet de EMU economisch perspectief bieden aan de inwoners van alle lidstaten die de euro als munt hebben. Voor het draagvlak onder de munt is het tevens noodzakelijk dat bevoegdheden en verantwoordelijkheden duidelijk zijn belegd met inachtneming van het beginsel van subsidiariteit en dat besluitvorming democratisch gelegitimeerd en transparant plaatsvindt op basis van een coherente juridische verankering.

In hoofdstuk 5 schetst de Afdeling verschillende richtingen voor de toekomst van de euro en toetst deze aan het geformuleerde beoordelingskader. De eerste richting bouwt voort op de maatregelen die de afgelopen jaren reeds zijn doorgevoerd en gaat er van uit dat wat is afgesproken, in het bijzonder op het terrein van de bankenunie en de kapitaalmarktunie, wordt voltooid. De voorgenomen maatregelen in deze richting zijn noodzakelijk om gebleken economisch-technische onvolkomenheden te adresseren, maar zijn waarschijnlijk onvoldoende om het vertrouwen van burgers in de muntunie duurzaam te herstellen. Het uiteenvallen van de muntunie blijft in die context een reëel risico. Een dergelijk scenario is, gegeven de naar verwachting hoge economische en politieke kosten, onwenselijk. Een verdere versterking van de muntunie is daarom raadzaam. Hoofdstuk 5 ontwikkelt daartoe twee onderscheiden denkrichtingen. De ene richting gaat uit van een effectieve werking van marktdiscipline gecombineerd met meer decentrale elementen ten aanzien van de handhaving van de naleving van begrotingsregels en macro-economische afspraken. De andere richting gaat juist uit van meer Europese integratie, met strakkere handhaving van regels op centraal niveau en versterking van bestuur en instellingen van de EMU.

Hoofdstuk 6 brengt de verschillende lijnen bij elkaar en beoordeelt deze vanuit het Nederlandse belang. Voorop staat dat betere naleving en handhaving van gemaakte regels en afspraken wenselijk is. Een tweede noodzakelijke stap is voltooiing van de vereisten voor een in economisch-technisch opzicht goed functionerende EMU, zoals het afmaken van de bankenunie. Maar ook dan is een verdere ontwikkeling van de EMU noodzakelijk. Hiervoor zijn evenwel verschillende richtingen denkbaar, die in meer of minder vergaande mate kunnen worden ingeslagen. De Afdeling spreekt geen voorkeur uit, maar schetst de voor- en nadelen van de richtingen, de afruilen tussen beide en de uiteenlopende implicaties voor Nederland. Daartoe worden circulerende voorstellen beschouwd vanuit de mogelijke ondersteuning die zij bieden aan de beleidspreferenties die Nederland heeft. Tot deze preferenties behoren handhaving van een open en stabiel handelssysteem, samenwerking bij onderwerpen met een grensoverschrijdend karakter, beleidsdiscipline en nakomen van afspraken, een voldoende mate van beleidsconcurrentie en marktwerking, toepassing van het subsidiariteitsbeginsel en adequate democratische verantwoording. Meer in het bijzonder is het in het Nederlands belang dat lidstaten zich aanpassen aan onevenwichtigheden en dat financiële steun in beginsel tijdelijk is en gericht moet zijn op economische versterking die permanente steun overbodig maakt.

Bij versterking van de EMU staat voor Nederland voorop dat deze inhoudelijk moet bijdragen aan structurele hervormingen in de eraan deelnemende landen die de EMU als geheel robuuster en stabieler maken. De afgelopen jaren hebben laten zien dat dit niet een natuurlijk proces is, maar dat dit politieke keuzen en gezamenlijke inspanningen van de lidstaten zélf vergt die niet door gemeenschappelijke regelingen kunnen worden vervangen. Wel kunnen lidstaten hierbij steun ontvangen, mits deze tijdelijk is. Voor het permanent delen van publieke risico’s binnen de eurozone ontstaat pas ruimte als de lidstaten door structurele hervormingen meer naar elkaar toe zijn gegroeid.

2.De Economische en Monetaire Unie

2.1 De Economische en Monetaire Unie

Met het Verdrag betreffende de Europese Unie (VEU, ‘Verdrag van Maastricht’) zetten de lidstaten van de Europese Gemeenschap in 1992 een zeer wezenlijke stap in het proces van Europese samenwerking. (zie noot 5) Vanaf 1 januari 1999 werden, als onderdeel van de Economische en Monetaire Unie, de nationale munten van de lidstaten die voldeden aan de in het verdrag opgenomen toetredingscriteria vervangen door één gemeenschappelijke munt. Voortaan werd het monetaire beleid bepaald op het niveau van het eurogebied door de Europese Centrale Bank (ECB). Het budgettaire beleid bleef in handen van de lidstaten, maar werd wel gebonden aan de regels van het Stabiliteits- en Groeipact. In 1999 ging de girale euro van start met 11 lidstaten; bij de introductie van de eurobankbiljetten en -munten drie jaar later namen 12 lidstaten deel. Nu, in 2017, bestaat de eurozone uit 19 lidstaten.

De financiële crisis van 2008 legde echter ook onmiskenbaar een aantal onvolkomenheden in de oorspronkelijke opzet van de EMU bloot. Sinds de crisis is daarom naar wegen gezocht om de stabiliteit van de eurozone als geheel te waarborgen. Daartoe werd de coördinatie van het begrotingsbeleid en het economisch beleid van de lidstaten op Europees niveau versterkt en werden nieuwe stabiliteitsinstrumenten geïntroduceerd om lidstaten in financiële problemen uit de brand te helpen.

Er is in relatief korte tijd veel bereikt op het gebied van institutionele versterking. De muntunie staat er sterker voor en de economische vooruitzichten zijn verbeterd. De euro heeft zich bewezen als een krachtige munt met een lage geldontwaarding en een sterke positie op de internationale valutamarkten: de euro is een ‘harde’ munt. Het is de vraag of dit voor de verschillende nationale munten ook zo zou zijn verlopen. Dit laat zien dat het suboptimale raamwerk bij de aanvang niet betekent dat hiermee na aanpassingen geen positieve resultaten kunnen worden bereikt. Desalniettemin kan de vraag worden opgeworpen of de huidige structuur ook op langere termijn houdbaar zal blijken. Er blijven vragen rond de samenhang van de genomen maatregelen en er is twijfel of de EMU bestand is tegen nieuwe crises en centrifugale krachten.

2.2 De EMU en de Europese integratie

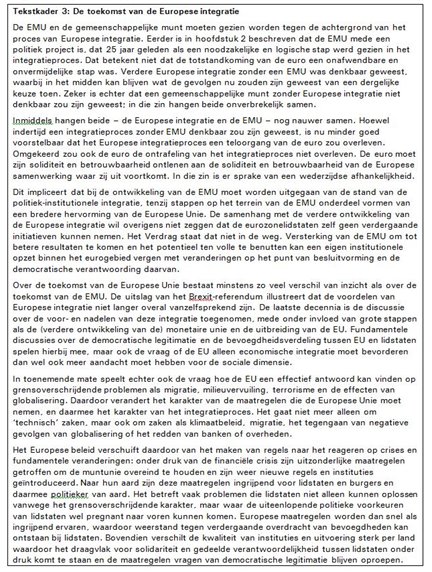

De EMU kan niet los worden gezien van het proces van Europese integratie, zoals dit zich na de Tweede Wereldoorlog heeft voltrokken. Landen zochten samenwerking om te zorgen voor vrede en politieke stabiliteit en om conform het Verdrag van Rome uit 1957 te komen tot een ‘steeds hechter verbond’. (zie noot 6) Daarbij werd deze politieke doelstelling nagestreefd via samenwerking die zich aanvankelijk vooral op economisch terrein richtte, culminerend in een gemeenschappelijke markt met vrij verkeer van goederen, diensten, personen en kapitaal. Dit proces van economische samenwerking en integratie om te komen tot één interne markt zonder binnengrenzen was succesvol omdat het voor burgers en bedrijven concrete, direct merkbare voordelen opleverde, terwijl het in politiek opzicht minder moeilijk was om op die terreinen beleidsautonomie op te geven. (zie noot 7)

De Europese samenwerking breidde zich geleidelijk uit naar meer niet-economische beleidsterreinen en omvatte steeds meer landen. De voortgang in dit integratieproces werd eerst en vooral bepaald door de politieke wil van lidstaten tot samenwerking, mede onder invloed van geopolitieke gebeurtenissen als de val van de Berlijnse muur in 1989. Daarnaast kreeg de Europese integratie ook een eigen interne dynamiek. Naarmate de samenwerking en integratie voortschreden, deden zich steeds nieuwe praktische problemen voor die ook om een Europese oplossing vroegen. Door de toenemende globalisering steeg bovendien het aantal terreinen waar vanwege grensoverschrijdende effecten een Europese aanpak noodzakelijk werd, zoals terrorismebestrijding, migratie, milieu en financiële regelgeving.

De Economische en Monetaire Unie werd gezien als een logische stap in het proces van Europese integratie, die extra voordelen zou opleveren. Allereerst was er het besef dat de voordelen van de interne markt niet volledig werden gerealiseerd zolang handelsstromen nog werden belemmerd door het bestaan van verschillende valuta die ten opzichte van elkaar fluctueerden. Om deze redenen werd al in het Werner Rapport uit 1970 nagedacht over een monetaire unie. Europa heeft altijd gestreefd naar enige stabilisatie van de onderlinge wisselkoersen, eerst via het zogeheten ‘slangarrangement’ en vanaf 1979 via het Europees Monetair Stelsel (EMS). Het fundamentele probleem was echter dat een systeem van vaste maar aanpasbare wisselkoersen vatbaar is voor speculatie op financiële markten. Wisselkoerscrises deden zich geregeld voor en namen toe in frequentie en hevigheid toen het kapitaalverkeer vanaf de jaren tachtig werd geliberaliseerd en kapitaalstromen wereldwijd sterk groeiden. Daaraan droeg bij dat veel Europese lidstaten kampten met hardnekkig hoge inflatie, forse begrotingstekorten en hoge overheidsschulden.

De regelmatige crises in het EMS gingen gepaard met politiek gezichtsverlies en vormden een obstakel voor verdere integratie. Het internationaal opererende Europese bedrijfsleven stond op achterstand tegenover concurrenten met een omvangrijke thuismarkt in grotere valutablokken. De EMU moest aan dit probleem definitief een einde maken, en daarmee de onderlinge handels- en financiële stromen verder stimuleren. De inflatie zou kunnen dalen met een sterke onafhankelijke Europese centrale bank die een geloofwaardig monetair beleid zou voeren, geschoeid op de leest van de Duitse Bundesbank. Tegelijkertijd zouden de budgettaire convergentiecriteria ervoor zorgen dat lidstaten hun overheidsfinanciën onder controle brachten voordat ze tot de muntunie konden toetreden. De EMU zou aldus zorgen voor macro-economische stabiliteit en een daling van de kapitaalmarktrente. Daarmee zou de EMU ook zorgen voor meer welvaart.

De EMU leek ook om politieke redenen een logische stap. Na de val van de muur was een punt van zorg hoe het grote herenigde Duitsland geopolitiek duurzaam kon worden ingebed in Europa. De EMU bood de mogelijkheid om Duitsland steviger aan Europa te binden, en hiermee kreeg het streven naar een monetaire unie extra politiek momentum. Een bijkomend politiek voordeel voor de andere EU-lidstaten was dat ze in de muntunie meer invloed zouden krijgen op het monetaire beleid, dat vóór de start van de EMU de facto door de Duitse Bundesbank werd bepaald. Een ander politiek voordeel van de EMU was ten slotte dat de gemeenschappelijk munt de positie van de EU als economisch machtsblok zou versterken. Dat werd gezien als een welkome ontwikkeling vanwege de toenemende globalisering en de economische opkomst van landen als China en India.

2.3 Gekozen opzet en uitgangspunten

De opzet van de Economische en Monetaire Unie en de aanloop ernaar toe werd in 1992 vastgelegd in het Verdrag van Maastricht. De EMU beoogt de monetaire belemmeringen binnen Europa weg te nemen en vormt daarmee een logische vervolgstap in de voltooiing van de interne markt. De EMU kent in de kern drie pijlers, die zijn opgesomd in (thans) artikel 119 van het Verdrag betreffende de werking van de Europese Unie (hierna: VWEU): coördinatie van economisch beleid, één monetair beleid en gezonde overheidsfinanciën. (zie noot 8) Daarbij is in het Verdrag van Maastricht een vérgaande stap gezet, doordat het monetaire beleid in handen is gelegd van een communautaire instelling, de Europese Centrale Bank (artikel 119, tweede lid), met als hoofddoel het handhaven van prijsstabiliteit. (zie noot 9) Onverminderd dit hoofddoel dient de ECB als secundaire doelstelling bij te dragen aan het algemene economisch beleid van de Unie.

Tegelijkertijd is voor andere onderdelen van de EMU juist teruggegrepen op de minder vergaande instrumenten van Europese samenwerking: regels en coördinatie van beleid (artikel 119, eerste en derde lid). Het gevolg was dat waar het monetaire beleid een exclusieve aangelegenheid werd van een onafhankelijke, Europese autoriteit, het economische en begrotingsbeleid een gedeelde bevoegdheid werd van de lidstaten en de Unie. (zie noot 10) Deze beleidsterreinen bleven grotendeels in handen van de lidstaten, terwijl de rol van de EU was beperkt tot het treffen van regulerende en coördinerende maatregelen, deels via niet-bindende instrumenten. Omdat onhoudbare overheidsfinanciën grensoverschrijdende effecten kunnen hebben en het vertrouwen in de soliditeit van de gemeenschappelijke munt kunnen ondermijnen, zijn de regels die in het Verdrag worden gesteld aan het begrotingsbeleid van de lidstaten relatief het meest dwingend van karakter.

Op andere economische terreinen is er sprake van lichte zeggenschap via niet-bindende instrumenten als de globale richtsnoeren voor het economisch beleid en de Lissabon-strategie op het gebied van structurele hervormingen en innovatie. Tegenover deze relatief lichte vormen van Europese zeggenschap zijn in het Verdrag een aantal waarborgen opgenomen, namelijk de verboden van monetaire financiering (artikel 123 VWEU), van bevoorrechte toegang tot de kapitaalmarkt (artikel 124), van ‘bail out’ (artikel 125) en van buitensporige tekorten (artikel 126). Door de no-bailout-clausule uit het Verdrag zouden lidstaten niet aansprakelijk zijn voor de overheidsschulden van andere lidstaten: een lidstaat in moeilijkheden dient zichzelf zien te redden, is de gedachte. Het verbod op buitensporige tekorten is bovendien nader verstevigd met het Stabiliteits- en Groeipact (SGP), dat oorspronkelijk bestond uit een resolutie van de Europese Raad en twee verordeningen. (zie noot 11)

Het Verdrag van Maastricht bevat formeel de verplichting om toe te treden tot de EMU zodra lidstaten aan de convergentiecriteria voldoen. Hoewel alleen Denemarken en het Verenigd Koninkrijk een formele ‘opt out’ hebben bedongen, hebben in de praktijk ook andere lidstaten, zoals Zweden, niet aan deze toetredingsverplichting voldaan. Het Verdrag omvatte niet alleen de basis voor de EMU, maar zette voor de EU als geheel ook een versterking van de nadruk op sociale aspecten in gang. Zo werden sociale vooruitgang, een hoog niveau van bescherming en sociale rechtvaardigheid toegevoegd aan de doelstellingen van de EU (thans artikel 3 VEU). Bovendien kreeg de Unie de verplichting om bij haar beleid en optreden rekening te houden met een hoog niveau van werkgelegenheid, een adequate sociale bescherming en bestrijding van sociale uitsluiting (thans artikel 9 VWEU).

2.4 Overall ontwikkelingen gemeten aan de oogmerken

Op monetair terrein heeft de EMU een belangrijke mate van stabiliteit gebracht. De euro is als munt succesvol en geloofwaardig gebleken door de duurzaam lage inflatie en door de relatief stabiele wisselkoers, zelfs tijdens de financiële crisis en de eurocrisis. De koopkracht van de euro is stabiel gebleken en blijft niet achter bij die van de gulden. De gemiddelde inflatie in Nederland sedert de introductie van de euro op 1 januari 1999 bedroeg 2,0% per jaar, vergeleken met 2,9% per jaar in de daaraan voorafgaande twintig jaar. De vóór de introductie van de euro levende vrees dat de ‘harde’ gulden zou worden ingewisseld voor een minder harde eenheidsmunt is dan ook niet bewaarheid.

Naast de interne stabiliteit van de euro is sprake van een grotere externe stabiliteit dan voorheen. Ten opzichte van de Amerikaanse dollar beweegt de euro zich sedert de introductie in een bandbreedte van 15%, tegen een bandbreedte van de gulden van 24% in de daaraan voorafgaande zestien jaar. (zie noot 12) De introductie van de euro betekent voor het Nederlandse bedrijfsleven dat sedertdien zo’n 60% van de buitenlandse handel zonder enig wisselkoersrisico kan worden afgehandeld. Grote wisselkoerscrises, die zo kenmerkend waren voor de eraan voorafgaande periode, hebben zich sinds de introductie van de euro niet meer voorgedaan.

Door deze monetaire stabiliteit zijn de onderlinge handels- en kapitaalstromen binnen het eurogebied toegenomen. De dynamiek van de interne markt is door de euro versterkt en dit heeft een positief tegenwicht geboden tegen de in de westerse wereld veelal afvlakkende binnenlandse vraag. Meerdere studies tonen aan dat de euro zoals verwacht een positief effect heeft gehad op de handelsstromen en andere kapitaalstromen, waaronder directe buitenlandse investeringen in het eurogebied.

Op andere terreinen heeft de EMU de verwachtingen echter niet volledig waargemaakt. De EMU heeft vooralsnog niet voor meer economische groei gezorgd. Na een periode van aanvankelijk voorspoedige economische groei bleef het herstel in het eurogebied na de crisis juist achter bij dat in andere Westerse economieën. Tien jaar na het begin van de crisis is het reële BNP van het eurogebied slechts met 3,5% gestegen (eerste kwartaal 2017 t.o.v. vierde kwartaal 2007). Landen buiten het eurogebied als Zweden en het VK presteerden over de zelfde periode met bijna 12 respectievelijk 9% reële groei aanzienlijk beter. Wel trokken deze landen indirect voordeel van de monetaire stabiliteit in het eurogebied.

De vertrouwenscrisis in het eurogebied heeft een aanzienlijke achterstand ten opzichte van de meerjarige economische groeitrend veroorzaakt die vooralsnog niet is ingelopen. Het eurogebied was niet goed voorbereid op de financiële crisis en er was onvoldoende begrotingsruimte om compenserende maatregelen te treffen. Er moesten noodverbanden worden aangelegd om de financiële sector bij te staan en landen in problemen te helpen. Eerst nu zien we een positiever groeibeeld voor het eurogebied.

Daarnaast heeft de EMU slechts in beperkte mate gezorgd voor de gehoopte vormen van convergentie. Convergentie is een breed begrip dat meerdere aspecten omvat. De toetredingscriteria uit het Verdrag van Maastricht waren gericht op nominale convergentie. De criteria leidden er in de aanloop naar de EMU toe dat de economieën van de lidstaten convergeerden op het gebied van inflatie en rente. Ook de overheidsfinanciën verbeterden in veel lidstaten. Het gemiddelde begrotingstekort in het eurogebied daalde van 5,2% BBP in 1992 naar 1,5% BBP in 1999.

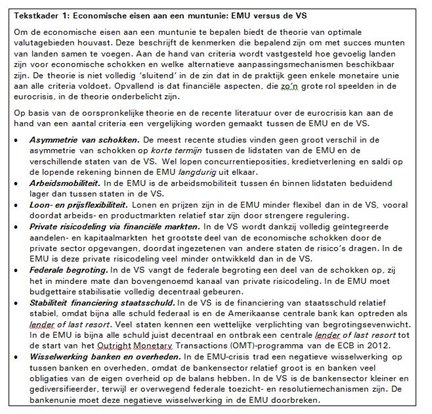

Bij de introductie van de euro was de verwachting dat de EMU vanzelf ook zou leiden tot reële convergentie. Daarbij werd vooral gedacht dat door de werking van de euro verdere inkomensconvergentie tussen landen en regio’s zou optreden. Armere lidstaten zouden een deel van hun welvaartsachterstand inhalen dankzij de toegenomen monetaire stabiliteit - zij hadden voorheen met een zwakke munt meer last van hoge inflatie en wisselkoerscrises - en door de versterkte kansen die de interne markt hen bood. Daarbij was de verwachting dat zij hun groeipotentieel verder zouden versterken, omdat zij structurele hervormingen moesten doorvoeren om de eigen concurrentiepositie op peil te houden nu het instrument van wisselkoersaanpassing was weggevallen. Er werd dus van uit gegaan dat er een door de markt afgedwongen noodzaak tot structurele hervormingen zou ontstaan, zodat de economische structuren van EMU-lidstaten meer op elkaar zouden gaan lijken (structurele convergentie). Ook werd verwacht dat de economieën van de EMU-lidstaten door verdergaande onderlinge integratie in conjunctureel opzicht meer gelijk op zouden gaan lopen (cyclische convergentie). De verwachting was al met al dat de EMU geleidelijk aan een steeds grotere convergentie op nominale én reële terreinen zou vertonen en daarmee steeds meer in lijn zou gaan functioneren met de economische criteria die gelden voor optimale valutagebieden (zie tekstkader 1).

Deze verschillende aspecten van convergentie zijn sinds de start van de EMU niet of in onvoldoende mate gerealiseerd. Sommige lidstaten, waaronder de Baltische staten, die overigens pas later tot de EMU toetraden, konden per saldo wel door een beleid van uitzonderlijke structurele hervormingen een deel van de inkomensachterstand ten opzichte van de rest van het eurogebied wegwerken. Hun inkomen per hoofd van de bevolking nam toe van 37% van het EU-gemiddelde in 1999 tot 71% in 2015. Maar in andere gevallen blijkt er per saldo qua relatieve inkomensontwikkeling eerder sprake geweest van divergentie tussen de economieën van met name de noordelijke lidstaten van het eurogebied enerzijds en de zuidelijke lidstaten anderzijds.

Aanvankelijk deed zich in de zuidelijke lidstaten een ‘schijnconvergentie’ voor onder invloed van de vertrouwensimpuls die de introductie van de euro met zich meebracht. Gevoed door een sterke kredietverlening en uitbundige ontwikkeling op onroerendgoedmarkten nam de binnenlandse vraag sterk toe. De daarmee gepaard gaande snellere loonontwikkeling leidde echter tot verslechtering van de concurrentiepositie en fors oplopende tekorten op de lopende rekening van de betalingsbalans. In de zuidelijke lidstaten Griekenland, Italië, Ierland, Portugal en Spanje steeg het gemiddelde tekort op de lopende rekening van 0,9% BBP in 1999 tot 5,8% BBP in 2007. Tegelijkertijd namen in lidstaten als Duitsland en Nederland, die juist hadden ingezet op loonmatiging en structurele hervormingen, de overschotten op de lopende rekening toe. Daarmee steeg in de rest van de EMU het overschot van 0,6% BBP in 1999 tot 4,0% in 2007. De financiering van deze onevenwichtigheden vond aanvankelijk gemakkelijk plaats, omdat de overschotten in het noorden de kapitaaluitvoer naar de zuidelijke lidstaten vergemakkelijkte en omdat financiële markten onvoldoende risicodifferentiatie toepasten. Op Europees niveau bleken de coördinatie- en toezichtinstrumenten onvolledig en te zwak om deze ontwikkeling effectief te beïnvloeden.

In de financiële crisis werden deze onevenwichtigheden blootgelegd. Verschillende zuidelijke lidstaten werden hard geraakt door de crisis in de vorm van uitstroom van kapitaal en omhoog schietende kapitaalmarktrentes. Veelal hadden zij niet de budgettaire uitgangssituatie om grote schokken als de financiële crisis op te vangen. De aanpassing werd zwaarder door de noodzaak oninbare leningen op bankbalansen op te schonen en de lonen te matigen om de concurrentiepositie te herstellen.

Verschillende zuidelijke lidstaten maakten al met al een diepere en meer langdurige recessie door en de werkloosheid liep er (veel) sterker op dan elders in de EMU. Tussen 2008 en 2013 kromp het gemiddelde BBP van Griekenland, Italië, Ierland, Portugal en Spanje cumulatief met bijna 10%, en liep de werkloosheid met 9,4 procentpunt op tot bijna 18%. In de rest van de EMU groeide het gemiddelde BBP in die periode gecumuleerd met per saldo bijna 3%, en steeg de werkloosheid met slechts 0,6 procentpunt naar 7,4%.

Op de achtergrond speelt dat de verschillen in economische structuur tussen de lidstaten in de aanloop naar de crisis alleen maar groter waren geworden. Dit ondanks het besef dat lidstaten structurele hervormingen nodig hadden om binnen de EMU te functioneren en ondanks Europese afspraken, zoals de Lissabon-strategie. Na toetreding tot de EMU werd - mede door de ruime financiële condities en de gemakkelijke financiering van tekorten - echter geen urgentie gevoeld wat leidde tot uitstel van hervormingen. Opvallend is dat de inkomensongelijkheid binnen landen met achterblijvende hervormingen veelal hoger is dan elders: de zogeheten Gini-coëfficiënt, die een indicatie geeft van de inkomensongelijkheid in een land, van Cyprus, Griekenland, Italië, Portugal en Spanje is gemiddeld 33,8, tegen 26,7 in Nederland (cijfers van 2015). (zie noot 13) Het is in deze landen moeilijk gebleken hervormingen door te voeren die bestaande rechten van beschermde groepen aantasten, en dit hield de inkomensongelijkheid ten opzichte van zwakkeren of werklozen die geen bescherming verkrijgen in stand. Pas recent is hier een kentering zichtbaar, nu veel lidstaten na de crisis onder de druk van de omstandigheden zijn gaan hervormen.

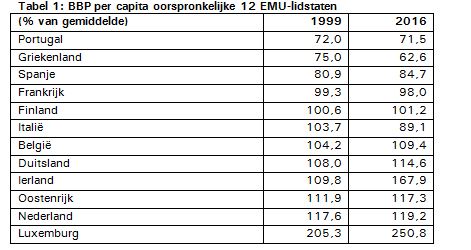

Al met al is er geen sprake geweest van inkomensconvergentie tussen de twaalf oorspronkelijke EMU-lidstaten (zie tabel 1). In de periode 1999-2016 is Griekenland verder achterop geraakt en heeft Portugal zijn positie niet verbeterd. Spanje daarentegen heeft over de hele periode bezien zijn relatieve positie toch weten te verbeteren. Italië laat de sterkste relatieve terugval in BBP per hoofd van de bevolking zien. Daar staat tegenover dat Duitsland, de Benelux-landen en Oostenrijk hun relatieve inkomensvoorsprong verder hebben uitgebouwd. Na Luxemburg en Ierland (waar de cijfers sterk worden beïnvloed door specifieke factoren als winsten van grote internationale bedrijven) behoudt Nederland zijn positie als het land met het hoogste BBP per hoofd van de bevolking in de EMU. De conclusie lijkt zich dan ook op te dringen dat de noordelijke lidstaten - mede dankzij hun binnenlandse beleid - meer hebben weten te profiteren van de euro dan de zuidelijke.

De prestaties van de eurozone ten aanzien van de convergentie zouden beter zijn geweest als sterker was ingezet op structurele hervormingen op product- en arbeidsmarkten en als na de crisis een snellere sanering van bankbalansen had plaatsgevonden, zoals in de Verenigde Staten. Ook zouden de economische prestaties per saldo beter zijn geweest als er een evenwichtigere verdeling tussen aanpassing en financiering was geweest, zowel voor als na de crisis. In de aanloop naar de crisis verliep de financiering van tekorten te gemakkelijk, met als gevolg ver oplopende onevenwichtigheden en zware aanpassingslasten toen de financiering opdroogde. Internationale instellingen als het Internationaal Monetair Fonds (IMF) hebben betoogd dat de gezamenlijke vraag in het eurogebied na de crisis beter op peil zou zijn gebleven als lidstaten met een sterke concurrentie- en betalingsbalanspositie, waaronder Duitsland en Nederland, tijdelijk een grotere bestedingsimpuls zouden hebben toegelaten. Duitsland en Nederland zijn echter blijven inzetten op versterking van de eigen begrotingspositie, overigens grotendeels in lijn met de geldende begrotingsregels van het Stabiliteits- en Groeipact. In feite is daardoor de aanpassingslast in grote mate bij de lidstaten in een tekortpositie terecht gekomen. Het SGP kent een asymmetrisch karakter doordat structurele begrotingstekorten niet worden toegestaan, maar er geen limieten zijn op begrotingsoverschotten.

2.5 De eurocrisis: gebleken gebreken en tekortkomingen

2.5.1 ‘Voorziene’ onvolkomenheden

De wereldwijde financiële crisis heeft ook veel landen buiten de EMU in problemen gebracht. De negatieve impact in het eurogebied is echter versterkt door een aantal onvolkomenheden in de oorspronkelijke opzet van de EMU, die de eurocrisis aan het licht bracht. Een deel van deze onvolkomenheden was niet voorzien, maar reeds voorafgaand aan de start van de muntunie bestonden al zorgen of de eurozone door de verschillen in economische structuur van de deelnemende lidstaten en door zijn institutionele opzet met beperkte soevereiniteitsoverdracht in voldoende mate een ‘optimaal valutagebied’ vormt (zie tekstkader 1). Het verdwijnen van onderlinge wisselkoersen maakt het onmogelijk om schokken door een wisselkoersaanpassing op te kunnen vangen en daarvoor zijn in de muntunie dus alternatieve aanpassingsmechanismen noodzakelijk. Critici wezen erop dat deze in mindere mate aanwezig waren dan bijvoorbeeld in de Verenigde Staten, dat daardoor ondanks ook daar voorkomende grote verschillen tussen de staten toch meer het karakter van een optimaal valutagebied heeft. De arbeidsmobiliteit tussen lidstaten in de eurozone is relatief laag en de Europese begroting is te klein om schokken op te vangen. De vrees was daardoor dat de EMU meer last zou hebben van conjuncturele fluctuaties.

Daarnaast bestonden er zorgen over de asymmetrie tussen het centraal vormgegeven monetaire beleid en het decentraal vormgegeven budgettaire en economische beleid, gebaseerd op gedeelde bevoegdheden van lidstaten, de Raad en Commissie. Gevreesd werd dat naleving van de afgesproken normen en criteria niet in voldoende mate zou (kunnen) worden afgedwongen. Bij sommigen was de verwachting dat de monetaire unie daarom uiteindelijk ook een vorm van politieke eenwording nodig zou hebben die krachtiger eenheid van budgettair en economisch beleid zou bevorderen. Niet duidelijk was echter of de monetaire unie in een natuurlijk proces daar naartoe zou groeien en wat zo’n politieke unie precies zou moeten inhouden.

Een deel van de gebleken onvolkomenheden in de opzet van de EMU sluit aan bij deze eerder verwoorde zorgen, c.q. niet uitgekomen verwachtingen. Het instrumentarium van het SGP bleek ontoereikend om in alle omstandigheden begrotingsdiscipline te handhaven nadat lidstaten eenmaal tot de muntunie waren toegetreden. Geregeld schrokken Raad of Commissie terug om door te pakken bij de handhaving en was er grote terughoudendheid om sancties op te leggen. De regels werden ervaren als van buitenaf opgelegd - er was onvoldoende eigenaarschap (‘ownership’) - en ook werd tegengeworpen dat zij onvoldoende rekening hielden met bijzondere omstandigheden. Nadat de Raad in 2003 het voorstel van de Commissie verwierp om Frankrijk en Duitsland, die beide voor het tweede opeenvolgende jaar niet voldeden aan de afspraken, te sanctioneren, kwam de geloofwaardigheid van het Pact onder druk te staan. In 2005 werd het SGP hervormd. Het Pact werd hierdoor minder rigide in zijn toepassing en bood meer flexibiliteit om rekening te houden met de uiteenlopende omstandigheden in een lidstaat. En hoewel duidelijk was dat lidstaten structurele hervormingen en alternatieve aanpassingsmechanismen ter compensatie van het verdwenen wisselkoersinstrument nodig hadden om goed in de EMU te functioneren, kwamen deze in de aanloop naar de crisis nauwelijks van de grond.

Het gevolg van de gebrekkige naleving van de afspraken was dat veel eurozonelidstaten niet goed genoeg in staat waren om schokken op te vangen toen dat in de crisis nodig was. Door gebrek aan hervormingen liet het aanpassingsvermogen van lidstaten te wensen over, terwijl de onvolledige naleving van de begrotingsregels de ruimte voor stabiliserend begrotingsbeleid frustreerde. Omdat lidstaten in goede tijden onvoldoende afstand namen van de 3%-grens voor het begrotingstekort uit het SGP, moest in recessies al snel weer bezuinigd worden. Overheidsschulden daalden minder dan bij volledige naleving van de regels het geval was geweest. Al met al waren de budgettaire en structurele uitgangsposities in veel lidstaten onvoldoende om de consequenties van de financiële crisis te dragen.

2.5.2 ‘Onvoorziene’ onvolkomenheden

De eurocrisis bracht echter ook tekortkomingen in de opzet van de EMU aan het licht die niet waren voorzien. De crisis komt niet alleen door een gebrekkige naleving en handhaving van de regels. Spanje en Ierland voldeden immers in de jaren voorafgaand aan de financiële crisis ruim aan de begrotingsnormen. Zo had Spanje in 2007 een overheidsschuld van 36% BBP en Ierland van 24% BBP. Het ontstaan van de crisis hing in die lidstaten meer samen met ongebreidelde kredietverlening door de banken en het ontstaan van zeepbellen op de onroerendgoedmarkten. Uiteindelijk moest de overheid inspringen, resulterend in grote begrotingstekorten. De niet goed voorziene tekortkomingen in de opzet van de EMU hangen dan ook voor een belangrijk deel samen met het sterk toegenomen belang van financiële factoren in westerse economieën sinds 25 jaar geleden het Verdrag van Maastricht werd gesloten. De start van de EMU viel samen met een beleid van deregulering en liberalisering van de financiële sector, voorafgegaan door een algemene liberalisering van het internationale kapitaalverkeer. Hierdoor trad wereldwijd een snelle financiële ontwikkeling en integratie op. Financiële instellingen raakten meer met elkaar verweven en belegden steeds meer ‘over de grens’. Bankbalansen groeiden sterk, veelal tot enkele malen de omvang van de economie van hun thuisland. Toen in 2008 de financiële crisis losbarstte, bedroeg de gemiddelde omvang van de bankensector in het eurogebied 340% BBP. In individuele lidstaten varieerde de omvang van 170% van het BBP in Italië tot 470% BBP in Nederland en 860% BBP in Ierland. (zie noot 14)

De risico’s die deze sterke financiële ontwikkeling met zich meebracht, werden lange tijd onvoldoende onderkend in de economische theorie en door beleidsmakers in bijna alle ontwikkelde landen. De opzet van de EMU had er ook geen rekening mee gehouden. Financiële factoren speelden nauwelijks een rol in het Verdrag van Maastricht, dat vooral was gericht op nominale economische doelen als lage inflatie en stabiele begrotingen. Financiële factoren speelden overigens ook geen rol in de theorie van optimale valutagebieden, die vooral was gericht op reële economische doelen als een betere aanpassing aan economische schokken. Als gevolg hiervan bracht de eurocrisis nieuwe onvolkomenheden aan het licht.

De oorspronkelijke opzet van de EMU bevatte onvoldoende waarborgen om de opbouw van financieel-economische onevenwichtigheden tegen te gaan. De economische regels in de EMU richtten zich voornamelijk op de overheidsfinanciën, maar stuurden niet of nauwelijks op andere aspecten van macro-economisch beleid. Vanuit de gedachte dat de eurozone voortaan één geheel was, werden toenemende verschillen in concurrentiekracht en saldi op de lopende rekening van de betalingsbalans lange tijd niet als probleem gezien en vond er dus ook geen beleidsreactie plaats. Er was geen rekening mee gehouden dat de financiering van deze tekorten in crisissituaties wel eens weg kon vallen. Ook was er weinig tot geen oog voor mogelijk onhoudbare ontwikkelingen in de groei van kredietverlening, huizenprijzen en private schulden. Het bleek nodig om deze geleidelijk opbouwende onevenwichtigheden voortaan vroegtijdig bij te sturen, om te voorkomen dat zodanig ernstige crises ontstaan dat deelname aan de EMU ter discussie komt te staan.

De oorspronkelijke opzet van de EMU had ook geen rekening gehouden met de risico’s van de financiële sector voor lidstaten. Er was weliswaar een monetaire unie, maar het toezicht op de financiële sector bleef een nationale aangelegenheid, hoewel banken steeds groter werden en internationaler opereerden. De problemen in de financiële sector die zich in de crisis manifesteerden hadden een dermate grote omvang dat ingrijpen noodzakelijk was. Reddingsoperaties hadden een grote invloed op de nationale overheidsfinanciën, eens te meer omdat de bankensector in veel EMU lidstaten relatief groot was geworden — en dus kostbaar om te redden. Omgekeerd zijn Europese banken gevoelig voor de kredietwaardigheid van de eigen overheid, omdat ze veel nationaal staatspapier op de eigen balans hebben. Dit leidde tijdens de crisis tot een negatieve interactie tussen beide sectoren, die de financiële turbulentie aanzienlijk versterkte. De onderlinge verwevenheid van nationale overheden en banken was een ‘blinde vlek’ en werd pas laat onderkend.

Ten slotte was in de oorspronkelijke opzet geen rekening gehouden met de mogelijkheid dat zich een financiële crisis zou voordoen binnen de muntunie: er was geen stress-scenario. De EMU had geen instrumenten om een eventuele crisis in goede banen te leiden, maar vertrouwde volledig op de no-bailout-clausule uit het Verdrag van Maastricht (artikel 125 VWEU). Toepassing daarvan bleek echter problematisch nu de sterk toegenomen financiële integratie juist het gevaar had vergroot van onderlinge financiële besmetting, plotselinge uitstroom van kapitaal en doorschietende reacties op financiële markten. EMU-lidstaten bleken hier ook gevoeliger voor dan andere landen met een eigen munt. Een van de redenen daarvoor was dat in de EMU een lender of last resort ontbrak, die nationale overheden in geval van financiële nood van liquiditeit kon voorzien. Ook dat is een belangrijke versterkende factor geweest bij het uitbreken van de eurocrisis. Het leidde in combinatie met bovenstaande onvolkomenheden tot een zodanig grote financiële turbulentie, dat het onverkort handhaven van de no-bailout-clausule tot hoge kosten zou hebben geleid.

2.6 Aanpassingen in de achterliggende jaren

Onder de druk van de crisis hebben de eurozonelidstaten belangrijke maatregelen getroffen die de gebleken onvolkomenheden adresseren en die de architectuur van de EMU versterken. Hiertoe zijn drie ontwikkelingen in gang gezet. Deze betreffen aanpassing en aanvulling van de gemaakte afspraken, instelling van een steunmechanisme voor lidstaten in problemen, en inrichting van de bankenunie.

Versterking gemaakte afspraken

Teneinde de naleving en handhaving van de begrotingsregels van het SGP te versterken zijn vanaf 2011 een aantal belangrijke aanpassingen doorgevoerd. Deze zijn vastgelegd in zeven verordeningen en een richtlijn (het zogeheten ‘sixpack’ (2011) en ‘twopack’ (2013)). (zie noot 15) Deze beogen de ‘preventieve’ en ‘correctieve’ armen van het Pact te versterken die er op zijn gericht buitensporige begrotingstekorten te voorkomen respectievelijk terug te dringen. Ook werd erin voorzien dat aanbevelingen en sancties in veel gevallen ‘automatisch’ worden opgelegd, doordat een aanbeveling van de Commissie door de Raad enkel met gekwalificeerde meerderheid kan worden verworpen. Daardoor is het moeilijker geworden voor de Raad om door de Commissie voorgestelde sancties bij overtreding van de regels te blokkeren. Tegelijkertijd is het SGP minder mechanisch geworden, doordat het meer ruimte biedt om rekening te houden met de specifieke economische omstandigheden in een lidstaat. Al met al zijn binnen het SGP de discretionaire bevoegdheden van de Commissie om aan te dringen op aanpassing van de begrotingen van lidstaten vergroot.

Daarnaast hebben 25 EU-lidstaten in 2012 het Verdrag voor Stabiliteit, Coördinatie en Bestuur in de EMU (VSCB) gesloten, met als onderdeel daarvan het zgn. Begrotingspact (‘Fiscal Compact’). (zie noot 16) Lidstaten hebben zich daarmee verplicht een deel van de Europese begrotingsregels op te nemen in nationale wetgeving, bij voorkeur in de grondwet. De bedoeling is dat lidstaten de regels hierdoor beter internaliseren en aldus zelf ‘eigenaar’ worden van de Europese begrotingsregels. Daarmee wordt de gebleken onvolkomenheid geadresseerd dat de regels te veel werden ervaren als van buitenaf opgelegd. Op de naleving van de regels wordt toegezien door onafhankelijk adviserende nationale autoriteiten.

Als sluitstuk op de aanpassing van de gemaakte afspraken is het macro-economisch toezicht verstevigd met de introductie van de zogeheten ‘macro-economische-onevenwichtighedenprocedure’ (MEOP). Hiermee wordt in beginsel de gebleken onvolkomenheid geadresseerd dat lidstaten onvoldoende structurele hervormingen doorvoerden en te weinig inzetten op versterking van nationale aanpassingsmechanismen. Op basis van de MEOP-procedure beoordeelt de Commissie jaarlijks het risico dat lidstaten geconfronteerd worden met onevenwichtigheden. Een eerste inventarisatie vindt plaats op basis van een scorebord van verschillende indicatoren met drempelwaarden. (zie noot 17) De indicatoren betreffen onder andere het saldo op de lopende rekening, de concurrentiepositie, de groei van huizenprijzen en kredietverlening en de omvang van de (jeugd)werkloosheid. De Commissie doet vervolgonderzoeken voor lidstaten die bepaalde drempelwaarden duidelijk overschrijden. Als de Commissie de onevenwichtigheid ‘buitensporig’ vindt, doet de Raad van Ministers beleidsaanbevelingen om deze terug te dringen. Als lidstaten deze niet opvolgen kan de Raad uiteindelijk boetes opleggen. (zie noot 18)

Inrichting steunfaciliteiten

Een tweede hervorming ter adressering van de gebleken onvolkomenheden betreft de inrichting van faciliteiten die lidstaten in problemen kunnen voorzien van tijdelijke financiële steun. De in het Verdrag van Maastricht opgenomen waarborgen bleken onder de grote druk van de crisis uiteindelijk niet houdbaar: ondanks de no-bailout-clausule was financiële steun voor lidstaten nodig — overigens ook in het belang van banken in andere lidstaten, die ruimhartig krediet hadden verleend en onvoldoende rekening hadden gehouden met de risico’s. Nadat de lidstaten eerst tijdelijke noodvoorzieningen als het Europees Financieel Stabilisatiemechanisme (EFSM) en de Europese Financiële Stabiliteitsfaciliteit (EFSF) waren overeengekomen, (zie noot 19) werd in 2012 een permanent fonds opgericht: het Europees Stabiliteitsmechanisme (ESM). Het ESM beschikt over € 500 miljard aan financiële middelen dankzij kapitaalstortingen en garanties van EMU-lidstaten. Het ESM kan overheden die toegang tot de kapitaalmarkt hebben verloren tijdelijke financiële steun bieden tegen strikte voorwaarden (conditionaliteit). Hiermee werd bewerkstelligd dat bij toekomstige crises financiële turbulentie, kapitaalvlucht en besmetting beter kunnen worden voorkomen en opvangen.

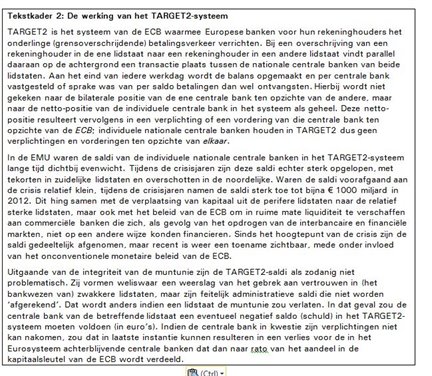

Tijdens de crisis heeft ook de ECB noodgedwongen veel financiële steun verleend. De ECB zag zich genoodzaakt op grote schaal langlopende liquiditeitssteun te verlenen aan banken. Dit uitte zich onder andere in oplopende saldi van de centrale banken van de eurozonelidstaten in het TARGET2-systeem (zie tekstkader 2). Daarnaast bleek het nodig om staatsobligaties van door de crisis hardst getroffen lidstaten op te kopen, terwijl later nog werd aangekondigd dat dit onder specifieke voorwaarden in principe ongelimiteerd zou kunnen gebeuren.

Bankenunie

De derde hervorming is de oprichting van de ‘bankenunie’. Deze voorziet in een gemeenschappelijk toezichtkader, één toezichthouder - de ECB - die toezicht houdt op alle grote banken, een gemeenschappelijk afwikkelingsmechanisme voor het geval een bank in problemen komt en een gezamenlijk depositogarantiestelsel. (zie noot 20) Met de bankenunie is de verwevenheid tussen bankwezen en nationale overheden - één van de onvoorziene onvolkomenheden van de EMU - gereduceerd. Om te voorkomen dat belastingbetalers opdraaien voor de kosten, zullen kapitaalverstrekkers voortaan een deel van de verliezen dragen (zogeheten ‘bail in’). Ook kan een deel van de kosten van de afwikkeling van failliete banken worden betaald uit een Europees resolutiefonds, dat geleidelijk door de banken zelf wordt gevuld. Een gezamenlijk depositogarantiestelsel als sluitstuk van de bankenunie staat nog in de steigers. (zie noot 21)

2.7 Evaluatie van de versterkte muntunie

De verschillende aanpassingen van de laatste jaren hebben de architectuur van de EMU zonder meer verstevigd. Belangrijke onvolkomenheden zijn aangepakt, de overheidsfinanciën zijn in veel lidstaten zichtbaar verbeterd en de kapitaalpositie van banken is versterkt. Een aantal lidstaten die bijzonder hard waren getroffen door de crisis, waaronder Ierland en Spanje, hebben significante structurele hervormingen doorgevoerd en een opwaarts groeipad weten te hervinden. Griekenland heeft het ergste van de crisis achter de rug, al blijft de schuldenlast nog een schaduw werpen op het toekomstperspectief. Tegelijkertijd is een deel van de genomen maatregelen in elk geval in sommige EMU-lidstaten omstreden. Er zijn dan ook enkele belangrijke kanttekeningen bij de doorgevoerde aanpassingen te plaatsen.

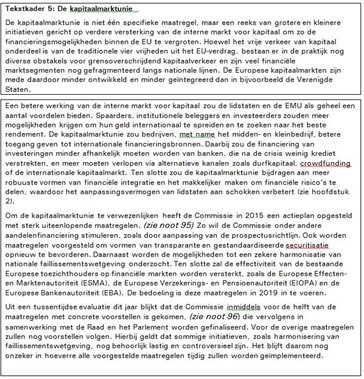

Vanuit sociaaleconomisch opzicht is een belangrijke kanttekening dat de versterkingen de kans op nieuwe crises aanzienlijk hebben verminderd, maar op zichzelf beschouwd lidstaten en burgers nog niet het economische en sociale perspectief bieden dat nodig is om het draagvlak voor de euro duurzaam zeker te stellen (zie hoofdstuk 4). Het economisch functioneren van de EMU kan daarom nog verder verbeteren. Zowel in de lidstaten zelf als op Europees niveau dient meer te worden gedaan om de aanpassing aan normale conjuncturele fluctuaties te verbeteren. Zo zijn er nog veel obstakels voor particuliere risicodeling in de EMU, omdat er weliswaar een bankenunie tot stand is gebracht maar nog niet een kapitaalmarktunie. Ook is de negatieve wisselwerking tussen banken en overheden wel verminderd, maar nog niet volledig doorbroken. Zonder kapitaalmarktunie blijven financiële markten en bankbalansen in de EMU een nationale ‘bias’ behouden die de negatieve wisselwerking tussen banken en overheden in stand houdt en het opvangen van lokale schokken door de private sector in andere lidstaten belemmert. Met een kapitaalmarktunie zou de EMU nog meer crisisbestendig worden dan nu het geval is; tekstkader 5 in hoofdstuk 5 gaat daar nader op in. Ook zou het wenselijk zijn als de EMU meer dan nu bijdraagt aan economische ontwikkeling en welvaart in alle lidstaten. Tot nu toe is het moeilijk gebleken om lidstaten te stimuleren tot structurele hervormingen die bijdragen aan groeivermogen en convergentie in de EMU.

Vanuit politiek-institutioneel perspectief is een belangrijke kanttekening dat de muntunie door de aanpassingen een ander karakter heeft gekregen dan oorspronkelijk beoogd in het Verdrag van Maastricht. Een van de fundamentele veranderingen is dat lidstaten ondanks de no-bailout-clausule in het Verdrag wel degelijk financiële risico’s met elkaar zijn gaan delen. Dit is niet alleen expliciet gebeurd via faciliteiten als het ESM, maar ook impliciet via de balans van de ECB. Daarmee heeft de no-bailout-clausule praktisch in belangrijke mate aan geloofwaardigheid ingeboet. In het kader van deze risicodeling heeft de ECB bij gebrek aan politieke besluitvorming een bijzonder belangrijke rol gekregen bij het bestrijden van de financiële crisis en zijn nasleep. Daarbij zijn onder druk van de omstandigheden en de tijdens de eurocrisis naar voren gekomen onvolkomenheden door de ECB instrumenten gecreëerd die bij de opzet van de EMU niet waren voorzien. Zo heeft de ECB in 2010 het Securities Markets Program (SMP) opgezet waarbij op grote schaal staatsobligaties werden opgekocht van lidstaten die in de problemen waren geraakt. Sedert 2012 kan de ECB via het Outright Monetary Transactions (OMT)-programma - de opvolger van het SMP - onder omstandigheden in beginsel ongelimiteerd staatobligaties van Europese overheden in moeilijkheden opkopen, al is dit programma nog niet gebruikt. De ECB verstrekte tijdens de crisis ook extra langlopende liquiditeit aan Europese banken, wat heeft bijgedragen aan de opgelopen saldi in het TARGET2-systeem. Sinds 2015 koopt de ECB in het kader van een beleid van monetaire verruiming (‘quantitative easing’) op grote schaal (tussen 60 en 80 miljard euro per maand) staatsobligaties en bedrijfsobligaties in alle lidstaten op. Het doel van dit beleid is om zo - net als centrale banken in veel andere ontwikkelde landen - een monetaire verruiming te bewerkstelligen voor het eurogebied als geheel, mede omdat de nasleep van de crisis heeft geleid tot een inflatie die langdurig onder de definitie van prijsstabiliteit ligt, met het gevaar van economisch schadelijke deflatie.

Vanuit monetair oogpunt was het optreden van de ECB noodzakelijk, omdat door de verwevenheid van overheidsschuld en bankbalansen het monetaire transmissiemechanisme vast dreigde te lopen. Tegelijkertijd heeft de ECB, als gevolg van de gebleken onvolkomenheden in de opzet van de EMU en de ineffectiviteit van andere instituties en onderdelen van de EMU, door de vormgeving en grootschalige inzet van haar instrumenten een rol verworven die de randen van haar mandaat bereikt. Bij het ontbreken van een centrale begrotingsautoriteit trad de ECB feitelijk op als hoedster van de EMU. Het Hof van Justitie heeft na vragen van het Bundesverfassungsgericht in Karlsruhe, het Duitse grondwettelijke hof, aangegeven dat de SMP- en OMT-programma’s binnen het mandaat van de ECB vallen en niet in strijd zijn met het verbod van monetaire financiering (artikel 123 VWEU). (zie noot 22) Het Bundesverfassungsgericht nam dit oordeel - evenwel onder een aantal mitsen en maren - over. (zie noot 23) Inmiddels heeft het Bundesverfassungsgericht ook een uitspraak van het Hof van Justitie gevraagd over de vraag of bij het opkoopprogramma ten behoeve van monetaire verruiming sprake is van monetaire financiering. (zie noot 24) Door deze maatregelen zijn de financiële risico’s op de balans van de ECB aanzienlijk toegenomen en speelt de centrale bank een grote rol bij de risico’s die EMU-lidstaten met elkaar zijn gaan delen. (zie noot 25)

Verder kan een institutionele kanttekening worden geplaatst bij het onder één dak brengen van monetair beleid en toezicht. Omdat het Europese toezicht onder grote tijdsdruk tot stand moest worden gebracht, valt te begrijpen dat het onder het mandaat van de ECB is gebracht. Het is de vraag of dat op langere termijn de meest wenselijke situatie is, omdat toezicht en monetaire overwegingen niet altijd parallel behoeven te lopen en er dus spanning kan ontstaan tussen beide taken. Er bestaat hiervoor overigens geen internationaal geaccepteerde standaard: sommige landen hebben het toezicht en monetaire beleid samengebracht in één instelling, andere landen hebben beide taken juist gescheiden. Op zich kan het synergievoordelen hebben om beide taken te combineren. Om deze reden heeft het Verenigd Koninkrijk het bancaire toezicht na de financiële crisis weer ondergebracht bij de Bank of England. Anderzijds bestaat het risico dat de primaire taak van de ECB - het monetaire beleid - in het gedrang komt door zorgen over de stabiliteit van de bankensector. Zo kan de onbelemmerde inzet van het rente-instrument beperkt worden door overwegingen van financiële stabiliteit. Een renteverhoging kan banken in zwakkere landen immers in de problemen brengen. Ook kan het monetaire transmissiemechanisme in het gedrang komen als banken door toezichtregels beperkt worden in hun kredietverlening. Tot op zekere hoogte is dit belangenconflict onderkend door de toezichtfuncties binnen de ECB apart te positioneren bij de Europese raad van toezicht. (zie noot 26) Meer in het algemeen kan de vraag worden gesteld of het vanuit een oogpunt van checks and balances gewenst is het monetaire beleid en het toezicht op de grote banken bij één wettelijk onafhankelijke, centrale Europese autoriteit neer te leggen.

Een andere fundamentele verandering in de opzet van de EMU is dat de mate van Europese invloed op het nationale beleid aanzienlijk is toegenomen. Dit geldt niet alleen voor de lidstaten die in ruil voor een financieel steunprogramma ingrijpende hervormingen en bezuinigingen hebben moeten doorvoeren, ook de regels onder ‘normale’ omstandigheden zijn uitgebreid. Het SGP en de MEOP zijn door het geheel aan afgeleide regelgeving en soft law omvangrijk en complex geworden. Bij dit alles heeft de Commissie bovendien een ruime marge van beoordeling gekregen. Dat laatste kan klemmen, afhankelijk van de Verdragsbevoegdheden, nu deze beoordelingsruimte in het SGP niet ziet op ‘technische’ en uitvoeringskwesties, maar betrekking heeft op die beleidsterreinen die juist raken aan wat in politiek opzicht vaak wordt ervaren als de kern van het eigen sociaaleconomische beleid van de lidstaten. Het gevolg hiervan is dat er snel discussie kan ontstaan over de (democratische) legitimatie van de toepassing van de regels (zie hoofdstuk 4). Bovendien is een risico dat de complexiteit en de discretionaire beoordelingsruimte ten koste gaan van de naleving en handhaving van de regels (zie hoofdstuk 3).