Ontwerp- Miljoenennota 2024.

Toon inhoud

Bij Kabinetsmissive van 4 september 2023, no.2023001840, heeft Uwe Majesteit, op voordracht van de Minister van Financiën, bij de Afdeling advisering van de Raad van State ter overweging aanhangig gemaakt het Ontwerp-Miljoenennota 2024 en Septemberrapportage OBT 2023, met memorie van toelichting.

A. INLEIDING EN CONCLUSIE

1. Inleiding

De Afdeling Advisering van de Raad van State brengt in deze rapportage zowel het advies bij de Miljoenennota 2024 als de rapportage in het kader van het onafhankelijk begrotingstoezicht uit.

De Afdeling advisering van de Raad van State is belast met het onafhankelijk begrotingstoezicht op de naleving van de (Europese) begrotingsregels, bedoeld in het Verdrag inzake Stabiliteit, Coördinatie en Bestuur (VSCB), in artikel 5 van Verordening (EU) 473/2013 en zoals opgenomen in artikel 2, achtste lid van de Wet houdbare overheidsfinanciën. Het is de taak van de onafhankelijke begrotingstoezichthouder om een beoordeling op te stellen over de vraag of wordt voldaan aan de (Europese) begrotingsregels. De reactie van het demissionaire kabinet op de Septemberrapportage in het kader van het onafhankelijk begrotingstoezicht is integraal in deze rapportage opgenomen.

Het Advies bij de Miljoenennota vloeit voort uit de Wet Houdbare Overheidsfinanciën. Op het advies bij de Miljoenennota reageert het kabinet in een nader rapport dat tegelijkertijd met het Miljoenennota-advies naar de Kamer wordt gestuurd.

De Afdeling werkt voor haar beoordeling nauw samen met het Centraal Planbureau (CPB). De taakverdeling houdt in dat het opstellen van onafhankelijke macro-economische en budgettaire ramingen en analyses is belegd bij het CPB. De Afdeling is belast met de meer normatieve beoordeling van de naleving van zowel de Europese als de nationale begrotingsregels.

In het belang van de kwaliteit en zorgvuldigheid van de op te stellen beoordeling

heeft de Afdeling voor de Septemberrapportage en het Miljoenennota-advies kennis kunnen nemen van een conceptversie van de Miljoenennota 2024.

Deze rapportage kent de volgende opzet:

A. Inleiding en conclusie

A.1. Inleiding

A.2. Samenvattende conclusie en advies

B. Macro-economische en budgettaire context

B.1. Het macro-economische beeld

B.2. Het budgettaire beeld

C. Advies over de Miljoenennota 2024

D. De impact van klimaatverandering op overheidsfinanciën en begrotingsbeleid

D.1. Klimaatrisico’s zijn begrotingsrisico’s

D.2. Vier elementen voor het creëren van een klimaatinclusief begrotingsraamwerk

D.3. Adviezen voor een klimaatinclusief begrotingsraamwerk

E. Septemberrapportage 2023

E.1. Adviezen voor het toekomstige begrotingsbeleid

E.2. Toets aan de Europese begrotingsregels

E.3. Toets aan de nationale begrotingsregels

E.4. Aandachtspunten bij de uitgavenkaders

E.5. Aandachtspunten bij het lastenkader

F. Reactie van het demissionaire kabinet

2. Samenvattende conclusie en advies

Het demissionaire kabinet presenteert met Prinsjesdag zijn laatste Miljoenennota van deze kabinetsperiode. Daarmee zijn de begrotingsstukken relatief beleidsarm. Na de aankomende Tweede Kamerverkiezingen zal door een nieuw kabinet het te voeren begrotingsbeleid en de begrotingsregels voor deze aankomende kabinetsperiode worden geformuleerd. Daartoe zijn zowel de ontwikkelingen voor de economie en overheidsfinanciën op de middellange en lange termijn als de financiële uitgangspositie relevant.

Naar toekomstgericht begrotingsbeleid

Creëer toekomstgericht begrotingsbeleid. Dat is de essentie van het advies van de Afdeling bij deze Miljoenennota en de bijbehorende begroting, met het oog op de aankomende kabinetsperiode. Dit advies bestaat uit drie samenhangende delen. Ten eerste, benut de eerste Miljoenennota van de aankomende kabinetsperiode voor een Startnota Brede Welvaart, met daarin een analyse van de toekomstige Nederlandse economische, sociale, ecologische en financiële structuur, gekoppeld aan de doelen uit het aanstaande regeerakkoord. Ten tweede, maak het begrotingsbeleid en de begrotingssystematiek stapsgewijs klimaatinclusief en maak klimaat onderdeel van de analyses voor de houdbaarheid van de overheidsfinanciën. Ten derde, voer schokbestendig begrotingsbeleid met voldoende begrotingsruimte aan de start om bezuinigingen tijdens de rit te voorkomen. Op deze manier wordt meer zekerheid in de uitvoering van overheidsbeleid gecreëerd, wat een maatschappelijk belang dient.

Startnota Brede Welvaart en structuuranalyse

In de Miljoenennota 2024 heeft het kabinet prominente aandacht voor brede welvaart in relatie tot de macro-economie en de overheidsfinanciën, waarmee het concept brede welvaart meer betekenis krijgt. Hiermee geeft het kabinet invulling aan het advies van de Afdeling bij de Miljoenennota 2023 om een analyse van de sociaaleconomische structuur van Nederland te maken. De Afdeling ziet deze analyse als een goede eerste stap, die voor een volgend kabinet meer samenhang en verdere verbreding, verdieping en concretisering behoeft. Het is van belang dat beleid voor de lange termijn wordt gevoerd, dat effectief, stabiel, voorspelbaar en uitvoerbaar is. De Afdeling adviseert de eerste Miljoenennota van het volgende kabinet te benutten voor een analytische verdieping van het aankomende regeerakkoord, om daarmee als het ware een "Startnota (in termen van) Brede Welvaart" te ontwikkelen. De daaropvolgende Miljoenennota’s kunnen dan worden benut voor monitoring en eventuele bijsturing van de politiek gekozen prioriteiten, zonder de focus op de lange termijn te verliezen.

Klimaatinclusief begrotingsraamwerk

Klimaatverandering is, naast het thema vergrijzing, de komende decennia één van de grootste maatschappelijke opgave en zal daarmee ook leiden tot structurele veranderingen in de overheidsfinanciën. Daarom acht de Afdeling het noodzakelijk een klimaatinclusief begrotingsraamwerk te creëren, waar klimaatadaptatie en -mitigatie onderdeel van zijn.

De ontwikkeling van een klimaatinclusief begrotingsraamwerk is een groeimodel, dat stapsgewijs moet worden ontwikkeld; niet alles kan en hoeft in één keer. Maar het is wel nodig nu te beginnen. Elementen van een klimaatinclusief begrotingsraamwerk, onder gezamenlijke verantwoordelijkheid van de ministers van Financiën en Klimaat & Energie, zijn:

• Meer inzicht in de (toekomstige) budgettaire gevolgen van klimaatverandering.

• Brede definities en classificatie van uitgaven en inkomsten gerelateerd aan klimaat die aansluiten bij Europese methoden.

• Transparantie in de begroting, ook ten behoeve van het parlementair budgetrecht; onder meer door een apart uitgavenkader Klimaat te overwegen.

• Goede begrotingsverantwoording en verslaglegging.

Schokbestendig toekomstig begrotingsbeleid

De Afdeling heeft in eerdere adviezen over de Miljoenennota erop gewezen dat duidelijke ankers voor het begrotingsbeleid een democratisch belang dienen en het parlementair budgetrecht versterken; het is van belang dat het begrotingsbeleid kan bijdragen aan het vertrouwen van burgers in de daadwerkelijke realisatie van overheidsvoorzieningen en beleidsvoornemens. De Afdeling ziet de volgende elementen als meest belangrijk voor het toekomstige begrotingsbeleid, gegeven de huidige stand van de economie en overheidsfinanciën en gegeven de structurele uitdagingen voor klimaat en vergrijzing:

• Kies begrotingsankers die ruimte bieden om ook bij budgettaire tegenvallers en economische tegenwind de automatische stabilisatoren te laten werken, dat wil zeggen dat tussentijdse bezuinigingen of lastenverzwaringen kunnen worden voorkomen.

• Maak het begrotingsbeleid en de begrotingssystematiek klimaatinclusief.

• Geef brede welvaart concretere invulling door de eerste Miljoenennota van het volgende kabinet te benutten voor een "Startnota Brede Welvaart", om samenhangend beleid voor de lange termijn te bevorderen.

• Laat bij de start van een nieuw kabinet het regeerakkoord onafhankelijk doorrekenen. Creëer vervolgens rust in het begrotingsproces, met vaste momenten voor de Voorjaarsnota en Prinsjesdag passend bij het Europees Semester. Het wordt mogelijk al komend voorjaar verplicht voor lidstaten om meerjarenplannen bij de Europese Commissie in te dienen.

Begrotingstoetsing

Voor de jaren 2023 en 2024 voldoet de Nederlandse begroting naar verwachting aan de vereisten uit de correctieve arm van het SGP. Voor beide jaren wordt echter niet voldaan aan de normen voor het structureel saldo, waarmee expansief begrotingsbeleid wordt gevoerd. Na 2024 loopt het begrotingstekort en de EMU-schuld naar verwachting verder op. De analyses voor de houdbaarheid van de overheidsfinanciën op middellange en lange termijn laten dan ook een verslechtering van de houdbaarheid zien.

Het kabinet heeft het koopkrachtpakket, zoals gepresenteerd in de Miljoenennota 2024, met structurele maatregelen aan de uitgaven- en de inkomstenkant van de begroting en de nog openstaande besluitvorming in het inkomstenkader voorzien van structurele overdekking. Dat is, net als bij de Voorjaarsnota, een goede stap om de overheidsfinanciën te verbeteren. In 2023, 2025 en 2026 is niet het hele koopkrachtpakket van dekking voorzien. Met volledige dekking van de koopkrachtmaatregelen aan de inkomstenkant wordt de scheiding tussen inkomsten en uitgaven echter niet gerespecteerd. De Afdeling heeft niet aan het uitgavenplafond en inkomstenkader kunnen toetsen, omdat het CPB bij deze augustusbesluitvorming geen overzicht en analyse heeft gemaakt van alle plafondaanpassingen en kadercorrecties, vanwege de demissionaire status van het kabinet.

De Afdeling constateert dat ze de begrotingstoetsing deze kabinetsperiode doorgaans niet volledig heeft kunnen doen, doordat informatie ontbrak of er geen sprake was van een ordentelijk begrotingsproces. De Afdeling acht het van belang dat een volgend kabinet de eigen overeengekomen begrotingsregels en afspraken naleeft en dat onafhankelijke doorrekeningen van de beleidsvoornemens en toetsing aan de nationale en Europese begrotingsregels mogelijk zijn. Te beginnen bij de start van een nieuwe regeerperiode. Daarmee wordt rust gecreëerd in het begrotingsproces, wat de voorspelbaarheid van beleid en een stabiele uitvoering bevordert.

B. MACRO-ECONOMISCHE EN BUDGETTAIRE CONTEXT

1. Het macro-economische beeld

Korte termijn (2023-2024)

Na een forse (inhaal)groei in 2021 en 2022 laat de Nederlandse economie in 2023 een afkoeling zien, aldus het CPB in de Macro Economische Verkenning 2024. (zie noot 1) Omdat de wereldeconomie relatief traag groeit, neemt de groei van de Nederlandse uitvoer ten opzichte van afgelopen jaren af, evenals de groei van de wederuitvoer. (zie noot 2) Dit is terug te zien in een forse daling van de productie van industriële bedrijven sinds april 2022, voor wie ook de hoge energieprijzen een rol spelen. Oplopende rentes dragen verder bij aan de afkoeling van de economie. De groei van de bedrijfsinvesteringen zwakt mede af door de hogere rentes op leningen. Door de oplopende hypotheekrente dalen de huizenprijzen, resulterend in een krimp van de woninginvesteringen.

De aanhoudend krappe arbeidsmarkt, aantrekkende loongroei en overheidssteun verzachten het beeld. Door de afkoeling van de economie nemen de krapte op de arbeidsmarkt en de hoge inflatie enigszins af. De groei van de werkgelegenheid neemt af en komt volledig door de arbeidsvraag van de overheid. De werkloosheid blijft echter laag, omdat het aantal beschikbare banen hoog blijft. De combinatie van een krappe arbeidsmarkt en hoge inflatie leidt tot hogere loonstijgingen. Stijgingen in het incidentele loon, naast het cao-loon, duidt op een verbeterende onderhandelingspositie van werkenden. Hogere lonen kunnen de productiviteitsgroei stimuleren, door het aanzwengelen van de bedrijvendynamiek.

De cMEV laat zien dat de arbeidsinkomensquote, het aandeel van het binnenlands inkomen dat bij werkenden terechtkomt, is gedaald in 2022, verder daalt in 2023 en weer wat toeneemt in 2024. (zie noot 3) Deze trend en de sterk gestegen opbrengsten van de vennootschapsbelasting suggereren dat er op macro-economisch niveau nog loonruimte aanwezig is. Tegelijkertijd bestaan er aanzienlijke verschillen tussen bedrijfstakken. Daarmee zullen loonstijgingen deels doorwerken in de kerninflatie.

In 2024 herstelt de koopkracht gedeeltelijk van het verlies in 2022 en 2023 en is de reële loonstijging positief. Dit verhult echter verschillen tussen huishoudens. De armoede loopt in 2024 in de cMEV-raming flink op door het wegvallen van tijdelijk inkomensondersteunend beleid. Op basis van de uitkomsten van de cMEV-raming van het CPB heeft het kabinet besloten tot een koopkrachtpakket om kwetsbare groepen te ondersteunen. Door het koopkrachtpakket stabiliseert het aantal mensen in armoede in 2024 ten opzichte van 2023.

De MEV-raming, waarin de augustusbesluitvorming is verwerkt op basis van de cMEV, vertoont slechts kleine verschillen met de cMEV. De raming van het CPB is met veel onzekerheid omgeven, mede door grote risico's in het buitenland, zoals de oorlog in Oekraïne en andere geopolitieke spanningen, en door de val van het kabinet. Daarnaast is, gezien de sterk opgelopen rente, toenemende schuldenproblematiek bij andere Europese overheden een risico. Een opwaarts risico, waardoor de economie minder kan afkoelen dan verwacht, is de ongebruikelijk hoge spaarquote: een daling naar het langjarig gemiddelde zou een flinke economische impuls betekenen.

|

Tabel 1: Kerngegevens macro-economische ontwikkelingen 2022-2024 |

||||||||

|

2022 |

2023 |

2024 |

||||||

|

(mutaties in % per jaar) |

MEV 2024 |

CEP 2023 |

MEV 2024 |

CEP 2023 |

MEV 2024 |

|||

|

Eurozone |

||||||||

|

Bruto binnenlands product (economische groei) |

3,5 |

0,8 |

0,5 |

1,5 |

1,3 |

|||

|

Nederland |

||||||||

|

Bruto binnenlands product (economische groei) |

4,3 |

1,6 |

0,7 |

1,4 |

1,5 |

|||

|

Arbeidsproductiviteit bedrijven (per uur) |

1,0 |

0,4 |

-0,9 |

1,1 |

0,8 |

|||

|

Bruto investeringen bedrijven (excl. Woningen %) |

4,0 |

0,0 |

8,5 |

1,2 |

0,5 |

|||

|

Investeringen bedrijven in woningen |

1,0 |

-1,1 |

-0,4 |

-1,5 |

-6,2 |

|||

|

Consumptie huishoudens |

6,6 |

1,7 |

0,6 |

1,4 |

2,4 |

|||

|

Statische koopkracht |

-2,7 |

-0,2 |

-1,1 |

2 |

1,8 |

|||

|

Inflatie, nationale consumentenprijsindex |

10 |

3 |

3,9 |

3,1 |

3,8 |

|||

|

Personen in armoede |

4,7 |

4,7 |

4,8 |

5,8 |

4,8 |

|||

|

Invoer goederen en diensten |

3,8 |

4,2 |

1,9 |

2,5 |

2,1 |

|||

|

Uitvoer goederen en diensten |

4,5 |

3,7 |

0,8 |

2,3 |

1,5 |

|||

|

Cao-loon bedrijven |

3,1 |

5 |

5,8 |

5 |

5,6 |

|||

|

Werkgelegenheid (in uren) |

3,9 |

1,2 |

1,2 |

0,4 |

0,6 |

|||

|

Werkloze beroepsbevolking (niveau in %) |

3,5 |

3,9 |

3,6 |

4,1 |

4 |

|||

|

Bron: CPB, Macro-Economische Verkenning 2024, Centraal Economisch Plan 2023 |

||||||||

Middellange termijn (2025-2028)

Bij de Concept Macro-economische Verkenning 2024 heeft het CPB ook een vooruitblik naar 2025-2028 gepresenteerd voor de macro-economie en overheidsfinanciën, de zogenoemde Middellangetermijnraming (MLT). Deze MLT geldt als uitgangspunt voor het doorrekenen van de verkiezingsprogramma’s. De augustusbesluitvorming wordt verwerkt in de Miljoenennota 2024, de departementale begrotingen en in de MEV, maar niet meer in de MLT.

De economische groei vertraagt naar verwachting tot gemiddeld 1,1% in 2025-2028. Dit is op basis van de veronderstelling dat de economische groei zich naar een evenwichtssituatie zal bewegen, omdat conjunctuurgolven niet goed zijn te voorspellen. De groei van het arbeidsaanbod neemt geleidelijk af, mede door vergrijzing en omdat de participatiegraad binnen cohorten minder stijgt. De vertraging van de structurele productiviteitsgroei duurt voort. Een verschuiving van de Nederlandse economische structuur naar een diensteneconomie speelt hierin een rol. De andere oorzaken van de(wereldwijde) vertraging van de productiviteitsgroei zijn onduidelijk. Gegeven de lagere groei van het arbeidsaanbod en werkgelegenheidsgroei in de publieke sector, zal op de middellange termijn de werkgelegenheid in de marktsector afnemen. De werkgelegenheid in de zorgsector neemt in de periode tot en met 2028 harder toe dan de groei van het arbeidsaanbod, zodat er op middellange termijn minder mensen beschikbaar zijn om in de marktsector te werken.

Grote economische onzekerheden op de middellange termijn worden veroorzaakt door de krapte op de arbeidsmarkt en internationale ontwikkelingen en spanningen. Ook zal er de komende jaren wereldwijd ambitieus klimaatbeleid moeten worden gevoerd om de doelen van Parijs in zicht te houden. De impact van zowel dit beleid, als van klimaatverandering zelf, op de economische ontwikkelingen wereldwijd is moeilijk in te schatten.

|

Tabel 2: Kerngegevens macro-economische ontwikkelingen 2025-2028 |

||||||||

|

(mutaties in % per jaar) |

2025 |

2026 |

2027 |

2028 |

||||

|

Eurozone |

||||||||

|

Bruto binnenlands product (economische groei) |

1,3 |

1,2 |

1,1 |

1,1 |

||||

|

Nederland |

||||||||

|

Bruto binnenlands product (economische groei) |

1,2 |

1,1 |

1,1 |

1,1 |

||||

|

Arbeidsproductiviteit bedrijven (per uur) |

1,0 |

1,0 |

0,9 |

0,9 |

||||

|

Bruto investeringen bedrijven (excl. Woningen %) |

1,0 |

0,8 |

0,0 |

1,8 |

||||

|

Investeringen bedrijven in woningen |

1,1 |

1,1 |

1,0 |

1,0 |

||||

|

Consumptie huishoudens |

2,0 |

1,8 |

1,7 |

1,8 |

||||

|

Statische koopkracht |

0,7 |

1,2 |

0,8 |

1,1 |

||||

|

Inflatie, nationale consumentenprijsindex |

2,6 |

2,5 |

2,4 |

2,1 |

||||

|

Personen in armoede |

6,0 |

5,9 |

6,0 |

6,1 |

||||

|

Invoer goederen en diensten |

3,0 |

2,8 |

3,0 |

3,3 |

||||

|

Uitvoer goederen en diensten |

2,3 |

2,2 |

2,1 |

2,1 |

||||

|

Cao-loon bedrijven |

4,7 |

4,5 |

3,8 |

3,5 |

||||

|

Werkgelegenheid (in uren) |

0,0 |

0,1 |

0,1 |

0,2 |

||||

|

Werkloze beroepsbevolking (niveau in %) |

4,2 |

4,4 |

4,6 |

4,8 |

||||

|

Bron: CPB, Concept Macro-Economische Verkenning 2024 |

||||||||

Er is ook bij de groeivertraging de komende jaren sprake van een economie die boven evenwichtsniveau presteert, zich vooral uitende in een aanhoudend krappe arbeidsmarkt en hogere inflatie. De overheid draagt in belangrijke mate bij aan de stand van de economie, de krappe arbeidsmarkt en de inflatie door het voeren van expansief begrotingsbeleid en een grote vraag naar arbeid voor de publieke sector. De Nederlandse economie is, zoals bekend, vrij gevoelig voor Europese en internationale ontwikkelingen, maar de Afdeling merkt op dat ook de komende kabinetsperiodes nationale politieke keuzes kunnen bijdragen aan afkoeling van de economie. Tegen deze achtergrond moet ook het eerdere advies van de Afdeling worden begrepen om te komen tot een economische structuuranalyse, dat in paragraaf C van dit advies verder aan de orde komt, alsmede de eerder door de Afdeling onderstreepte noodzaak om prioriteiten te stellen ("niet alles kan en zeker niet tegelijkertijd"). (zie noot 4)

2. Het budgettaire beeld

Korte termijn (2023-2024)

Er is sprake van een toename van de collectieve uitgaven sinds de start van huidige kabinetsperiode door extra intensiveringen op onder meer asiel, defensie, onderwijs en infrastructuur. In 2023 en 2024 blijft de staatsschuld naar verwachting van het CPB onder de 50% bbp. De staatsschuld wordt gedrukt door de hoge inflatie (noemereffect) en door de veronderstelling dat het de overheid niet lukt om alle gebudgetteerde middelen uit te geven vanwege de krappe arbeidsmarkt en andere uitvoeringsproblemen. De onderuitputting wordt in 2024 hoger ingeschat vanwege de val van het kabinet, dit is echter met grote onzekerheid omgeven.

Tegenover de dempende werking van onderuitputting, staan dalende inkomsten door lagere gasbaten in 2024 dan in 2023 en dalende opbrengsten in de loon- en inkomensheffing. In de vennootschapsbelasting wordt in 2023 juist een flinke stijging van de opbrengsten ten opzichte van 2022 verwacht. De kosten voor de overheid voor de eenmalige solidariteitsheffing op aardgasproducten valt weg in 2023, en de kosten voor de tijdelijke energiemaatregelen in 2024. Ook zal, na het afbouwen van eerdere steunmaatregelen, de belastinginkomsten op energie in 2023 weer toenemen. De per saldo dalende collectieve inkomsten en stijgende uitgaven betekenen dat het begrotingstekort in 2024 licht oploopt ten opzichte van 2023 naar -2,4% bbp.

|

Tabel 3: Kerngegevens overheidsfinanciën 2022-2024 |

|||||

|

2022 |

2023 |

2024 |

|||

|

(in % bbp) |

MEV 2024 |

CEP 2023 |

MEV 2024 |

CEP 2023 |

MEV 2024 |

|

Bruto collectieve uitgaven |

43,7 |

45,2 |

44,1 |

44,4 |

44,9 |

|

Collectieve lasten |

38,6 |

38,3 |

38,8 |

38,1 |

38,7 |

|

Feitelijk EMU-saldo |

-0,1 |

-3 |

-1,5 |

-2,6 |

-2,4 |

|

w.v. EMU-saldo lokale overheden |

0,2 |

-0,1 |

-0,1 |

-0,3 |

-0,3 |

|

Structureel EMU-saldo |

-1,0 |

-3,6 |

-1,6 |

-3 |

-2,2 |

|

EMU-schuld |

50,1 |

48,4 |

47,7 |

48,7 |

46,9 |

|

Bron: CPB, Macro-Economische Verkenning 2024, Centraal Economisch Plan 2023 |

|||||

Middellange termijn (2025-2028)

De cMEV-raming van het CPB laat zien dat de overheidsfinanciën op de middellange termijn naar verwachting verslechteren. Bij ongewijzigd beleid, waarin de augustusbesluitvorming voor de begroting van 2024 niet is meegenomen, lopen het overheidstekort en de overheidsschuld op. In 2026, 2027 en 2028 komt het begrotingstekort naar verwachting uit boven de norm voor het maximale Europese begrotingstekort van 3% bbp. Vanaf het aantreden van het vorige kabinet in 2019 zijn de overheidsuitgaven voortdurend harder gestegen dan de economie, mede door crisisbeleid naar aanleiding van de Covid-19 pandemie en de (gevolgen van de) oorlog in Oekraïne. Bij ongewijzigd beleid houdt die stijging de komende jaren aan.

|

Tabel 4: Kerngegevens overheidsfinanciën 2025-2028 |

|||||

|

(in % bbp) |

2025 |

2026 |

2027 |

2028 |

|

|

Bruto collectieve uitgaven |

45,0 |

46,1 |

45,9 |

46,7 |

|

|

Collectieve lasten |

38,5 |

38,9 |

38,9 |

39,0 |

|

|

Feitelijk EMU-saldo |

-2,6 |

-3,4 |

-3,3 |

-3,6 |

|

|

w.v. EMU-saldo lokale overheden |

-0,3 |

-0,3 |

-0,3 |

-0,4 |

|

|

Structureel EMU-saldo |

-2,1 |

-2,9 |

-2,7 |

-3,0 |

|

|

Overheidsschuld |

48,3 |

50,1 |

51,8 |

53,0 |

|

|

Bron: Centraal Planbureau (2023) Concept Macro-Economische Verkenning 2024. |

|||||

Het oplopen van het begrotingstekort wordt onder meer veroorzaakt door extra uitgaven, zoals de fondsen voor klimaat, stikstof en extra defensie-uitgaven. Bovendien wordt een afname van de onderuitputting geraamd, door een verwachte geleidelijke afname van personeelstekorten en knelpunten in de uitvoering. De uitgaven aan AOW stijgen door vergrijzing. Rente-uitgaven op de staatsobligaties nemen geleidelijk toe vanwege hogere rentes: in 2028 bedragen de rente-uitgaven naar schatting € 14,7 mld. Dat is € 7,2 mld. Meer dan in 2023. De zorguitgaven stijgen richting 2028 harder dan het bbp. De reële groei van de zorguitgaven is gemiddeld 3,0% per jaar over de periode 2025-2028. Deze groei wordt voor iets minder dan de helft veroorzaakt door demografische ontwikkelingen.

C. ADVIES OVER DE MILJOENENNOTA 2024

De Miljoenennota 2024 en de ontwerpbegrotingen voor 2024 worden ingediend door een demissionair kabinet. Voor extra intensiveringen of nieuw beleid ziet het kabinet geen budgettaire ruimte. Bovendien vindt het kabinet dit ook niet passend bij de huidige demissionaire status. Daarmee zijn de begrotingsstukken relatief beleidsarm. Op basis van de uitkomsten van de cMEV-raming van het CPB heeft het kabinet besloten tot een koopkrachtpakket om kwetsbare groepen te ondersteunen.

Na een koopkrachtpakket met incidentele inkomensondersteunende maatregelen voor het najaar van 2022 en voor 2023, wordt in de Miljoenennota 2024 een koopkrachtpakket met structurele maatregelen aangekondigd. (zie noot 5) Onder andere het kindgebonden budget en de huurtoeslag worden structureel verhoogd. Ook wordt er een envelop uitgetrokken ter verbetering van de koopkracht voor Caribisch Nederland. Daarnaast is besloten tot het verhogen van de arbeidskorting met € 115, wordt de eerder voorgenomen verlaging van de jonggehandicaptenkorting geschrapt en de afbouw van de dubbele factor in de algemene heffingskorting in de bijstand bevroren. Het noodfonds voor mensen die hun energierekening niet meer kunnen betalen wordt verlengd tot en met 2024.

De dekking voor deze maatregelen wordt onder meer ingevuld door een overschot in het inkomstenkader, door een beperking van de indexatie van het aanvangspunt in het toptarief van box 1 in de inkomstenbelasting, een beperking van de indexatie van het aanvangspunt in de tweede schijf in box 1 van de inkomstenbelasting voor degenen die niet of niet geheel premieplichtig zijn voor de premies volksverzekeringen, zoals gepensioneerden, (zie noot 6) een verhoging van de alcoholaccijns en de accijnzen op de rooktabak en door inzet van een overschot op de maatregelen uit het Voorjaarspakket Klimaat.

Gezien de demissionaire status van het kabinet is vooralsnog besloten geen invulling te geven aan drie openstaande lastenmaatregelen uit het klimaatpakket van het voorjaar. Dit heeft onder andere betrekking op het Betalen naar Gebruik, de afbouw van fossiele subsidies en de taakstelling van 1,2 Mton CO2-reductie via tariefaanpassingen van de energiebelasting. De besluitvorming hierover wordt gelaten aan een volgend kabinet. Zie hoofdstuk E3 van deze rapportage voor een uitgebreidere toelichting op de besluitvorming in de Miljoenennota.

Reflectie op de samenhang binnen brede welvaart

In de Miljoenennota 2024 heeft het kabinet nadrukkelijk aandacht voor brede welvaart in relatie tot de macro-economie en de overheidsfinanciën. Ook besteedt het kabinet in de Miljoenennota 2024 zowel in hoofdstuk 1 als hoofdstuk 3 aandacht aan enkele thema’s van brede welvaart.

In het advies bij de Miljoenennota 2023 heeft de Afdeling de regering geadviseerd om een analyse van de sociaaleconomische structuur van Nederland en van de onderliggende sterktes en zwaktes op middellange termijn te maken. Een dergelijke analyse heeft als doel om tot integraal afgewogen keuzes en prioritering te komen en is bedoeld om het handelings- en oplossingsvermogen van de regering en het parlement te ondersteunen.

In Hoofdstuk 1 van de Miljoenennota presenteert de regering een analyse van elementen van brede welvaart. Deze analyse levert drie inzichten op, waarin verschillende afruilen naar voren komen. Ten eerste analyseert de regering dat de duurzaamheidstransitie positieve gezondheidsgevolgen kan hebben en kansen kan bieden voor de economie. Maar vanwege verdelingseffecten en mogelijke gevolgen voor de bestaanszekerheid van mensen is het belangrijk dat mensen mee kunnen komen met de transitie. Vervolgens stelt de regering dat internationale samenwerking kan bijdragen aan de aanpak van grensoverschrijdende uitdagingen zoals veiligheid en duurzaamheid. Maar dit kan ook tot spanning leiden dat ten koste gaat van bestaanszekerheid die het daarmee samenhangende vertrouwen in de overheid kan schaden. De regering sluit af met het inzicht dat sterke democratische en economische instituties en veiligheid randvoorwaarden zijn voor een hoogwaardige kenniseconomie om gelijke kansen en bestaanszekerheid te kunnen garanderen.

In Hoofdstuk 3 van de Miljoenennota wordt nader ingegaan op de economische structuur en stelt de regering dat in een economie die brede welvaart genereert, werken moet lonen en dat ook niet-betaald werk moet worden gewaardeerd; dat vergrijzing zal zorgen voor structurele krapte op de arbeidsmarkt en dat daarom productiviteitsgroei nodig is; dat verschillende sociaaleconomische groepen uiteenlopende maatschappelijke posities en levenskansen hebben en dat daarom het vergroten van kansengelijkheid belangrijk is; en dat de economie zicht dient te begeven binnen de planetaire grenzen van het klimaat en de natuur.

De Afdeling constateert een geleidelijke verschuiving in opeenvolgende Miljoenennota’s van denken in termen van economische groei naar een omvattender benadering in termen van brede welvaart. Met het centraal stellen van brede welvaart in de Miljoenennota krijgt het concept brede welvaart meer betekenis. Het denken in termen van brede welvaart stimuleert immers het denken over de lange termijn en stelt in staat om te kijken naar de samenhang tussen verschillende maatschappelijke uitdagingen. De Afdeling ziet de beschouwing in Hoofdstuk 1 en de geschetste uitgangspunten voor het vergroten van brede welvaart in Hoofdstuk 3 van de Miljoenennota als een goede eerste stap, die voor een volgend kabinet meer samenhang en verdere verbreding, verdieping en concretisering behoeft.

De analyse van de elementen van en de samenhang tussen een aantal thema’s van brede welvaart (hoofdstuk 1) en het denkkader voor het vergroten van brede welvaart (hoofdstuk 3) worden in de Miljoenennota nog onvoldoende met elkaar in verbinding gebracht. De verschillende stappen van beschrijving, analyse, beleidsvoorstellen en indicatoren kunnen daarbij duidelijker worden onderscheiden en beschreven. Daarnaast is niet op voorhand duidelijk op basis van welke overwegingen de regering tot de keuze voor de verschillende thema’s in de afzonderlijke analyses in de Miljoenennota komt. Hoewel de verschillende thema’s door de Afdeling als belangrijk worden gezien, is vanwege de achterblijvende motivering onduidelijk of de analyse hiermee compleet is, of dat er bepaalde thema’s zijn die op dit moment ontbreken in de analyse. Recente brieven van verschillende bewindspersonen over de arbeidsmarkt (SZW), economische structuur (EZK), ruimtelijke ordening en volkshuisvesting (BZK), lijken bijvoorbeeld geen onderdeel te zijn van de hoofdstukken 1 en 3; ook de beleidsvoorstellen uit voornoemde brieven zijn nauwelijks herkenbaar in deze Miljoenennota. (zie noot 7)

Ook andere invalshoeken lijken te ontbreken, bijvoorbeeld de aandacht voor de samenwerking tussen de rijksoverheid en medeoverheden. Maatschappelijke opgaven overschrijden vrijwel altijd de grenzen van bestuurlijke indelingen. Dit vraagt om goede interbestuurlijke samenwerking, zeker nu de uitvoering van belangrijke opgaven zoals klimaat en wonen voor een belangrijk deel op het terrein van de medeoverheden liggen, maar vraagt ook om dat perspectief te betrekken bij de analysefase.

Advies voor verdieping en concretisering van brede welvaart

Het begrip ‘brede welvaart’ onderstreept dat welvaart van meer factoren afhankelijk is dan alleen de conjuncturele ontwikkelingen of de groei van het bbp. Het is een perspectief wat het lange termijn denken bevordert en kan daarmee als ankerpunt fungeren voor voorspelbaar en effectief beleid. (zie noot 8) Sturing op brede welvaart is meer dan sturing op één of enkele indicatoren: de samenhang tussen dimensies van brede welvaart en de verdeling tussen groepen is van belang. Bovendien vraagt het vergroten van brede welvaart, juist vanwege de samenhang tussen opgaven, om structurele oplossingen. Jaarlijkse sturing op losse indicatoren sorteert slechts beperkte of tijdelijke effecten.

Een voorbeeld hiervan zijn de koopkrachtmaatregelen gepresenteerd in de Miljoenennota 2024, met als doel kwetsbare groepen te ondersteunen. De regering treft een aantal maatregelen, zonder onderliggende analyse in de Miljoenennota van de oorzaken van de armoedeproblematiek en van bewezen effectieve en uitvoerbare maatregelen. Om onder meer werken te laten lonen en kansengelijkheid te vergroten, zoals benoemd als uitdagingen in hoofdstuk 3 van de Miljoenennota, zijn echter structureel beleid en hervormingen benodigd op uiteenlopende beleidsterreinen, zoals de arbeidsmarkt en in de volkshuisvesting. Voordat beleidsopties om het aantal kwetsbare mensen te kunnen verminderen kunnen worden geïnventariseerd, is een samenhangende analyse van de problemen, uitdagingen en kansen in de economische structuur, de verschillende dimensies van brede welvaart en van de samenhang tussen verschillende beleidsterreinen benodigd.

De maatschappelijke uitdagingen voor komende regeerperiode zullen de dimensies van brede welvaart raken. Daarmee is het van belang dat beleid voor de lange termijn wordt gevoerd, dat effectief, stabiel, voorspelbaar en uitvoerbaar is. Zoals de regering ook zelf in Hoofdstuk 3 van de Miljoenennota onderstreept: bij het reageren op actuele ontwikkelingen bestaat het risico dat de focus op structurele analyse en beleid voor de lange termijn naar de achtergrond verdwijnt.

Volgende Miljoenennota’s zullen, naar verwachting, reflecteren op het financieel, sociaal-economisch en ecologisch beleid volgend uit het aankomende regeerakkoord. De Afdeling adviseert de eerste Miljoenennota van het volgende kabinet te benutten voor een analytische verdieping van het aankomende regeerakkoord, om daarmee als het ware een "Startnota (in termen van) Brede Welvaart" te ontwikkelen. De daarop volgende Miljoenennota’s kunnen dan worden benut voor monitoring en eventuele bijsturing van de politiek gekozen prioriteiten, zonder de focus op de lange termijn te verliezen.

D. DE IMPACT VAN KLIMAATVERANDERING OP DE OVERHEIDSFINANCIEN EN HET BEGROTINGSBELEID

De Afdeling vraagt in het Miljoenennota-advies van dit jaar speciale aandacht voor de impact van klimaatverandering op de overheidsfinanciën en het begrotingsbeleid. (zie noot 9) De Afdeling behandelt dit thema tegen de achtergrond van de urgentie van klimaatverandering, waar in de ontwerp-Miljoenennota 2024 meermaals aandacht aan wordt besteed. De aandacht voor het thema klimaat is in de Miljoenennota echter vooral beschrijvend van aard. Dit advies bij de Miljoenennota beoogt behulpzaam te zijn in het concretiseren van het thema van "de grenzen aan klimaat en de natuur waarbinnen de economie vormgegeven dient te worden", zoals gepresenteerd in de ontwerp-Miljoenennota 2024.

Het thema klimaat is - naast het thema vergrijzing - op de korte, middellange en lange termijn een urgente maatschappelijke opgave die vraagt om scherpe beleidskeuzes. De vergrijzing is echter, in tegenstelling tot het klimaat, reeds deels onderdeel van de integrale afwegingen. Dit advies bij de Miljoenennota gaat in op de vraag hoe de houdbaarheid van het klimaat zich verhoudt tot de houdbaarheid van de overheidsfinanciën en op welke manier de integrale (politieke) weging tussen klimaatbeleid en ander beleid kan worden versterkt. De Afdeling presenteert hiervoor concrete handelingsperspectieven voor het begrotingsbeleid en de begrotingssystematiek voor de komende jaren.

Paragraaf D.1. beschrijft waarom klimaatrisico’s ook een risico voor de begroting vormen en hoe deze de samenstelling en hoogte van de inkomsten en uitgaven van de overheid structureel kunnen beïnvloeden. Paragraaf D.2. beschrijft vier elementen waarin aanpassingen nodig zijn om het Nederlandse begrotingsraamwerk klimaatinclusief te maken. Deze elementen zijn een strategisch raamwerk; de begrotingsinstrumenten, - methoden en -systematiek; de governance; en verslaggeving en verantwoording. Paragraaf D.3. schetst een stapsgewijze aanpak om te komen tot een klimaatinclusief begrotingsraamwerk en biedt concrete adviezen, gerelateerd aan de hiervoor beschreven vier elementen, hoe komende jaren kan worden toegewerkt naar een klimaatinclusief begrotingsraamwerk. De Afdeling presenteert nadrukkelijk een groeimodel; niet alles kan en hoeft in één keer. Maar het is wel nodig nu te beginnen.

1. Klimaatrisico’s zijn begrotingsrisico’s

De klimaatverandering is de komende decennia één van de grootste maatschappelijke opgaven, zo niet dé grootste opgave. De opwarming van de aarde zal volgens het IPCC op korte termijn (2021-2040) blijven toenemen, voornamelijk als gevolg van toegenomen cumulatieve CO2-emissies. (zie noot 10) Reeds is sprake van een toename van extreme weersomstandigheden die naar alle waarschijnlijkheid zal verhevigen. Volgens de Monitor Brede Welvaart, waar klimaat onderdeel van is, staat de indicator natuurlijk kapitaal in Nederland onder druk voor toekomstige generaties. (zie noot 11) Uit de Sustainable Development Goal gericht op klimaatactie blijkt dat Nederland in Europese vergelijking voor de verschillende klimaatgerelateerde indicatoren in de middengroep of in de onderste groep op de ranglijst staat. (zie noot 12) Driekwart van de Nederlandse bevolking maakt zich volgens de Monitor Brede Welvaart zorgen over klimaatverandering.

De klimaatverandering is geen tijdelijk probleem, maar vraagt blijvende aandacht: zelfs als adaptatie- en mitigatiebeleid (zie noot 13) uiteindelijk succesvol is in het terugdringen van broeikasgasemissies zijn structurele inspanningen benodigd om de uitstoot van broeikasgassen te minimaliseren en de opwarming van de aarde op een leefbaar niveau te houden. Bovendien zal klimaatverandering leiden tot klimaatschade voor burgers, bedrijven, verzekeraars en overheden.

De drie kanalen van de kosten van klimaatverandering, namelijk mitigatie- en adaptatiebeleid en klimaatschade, zijn met elkaar, en met internationale inspanningen, verbonden. Ze vormen als het ware communicerende vaten; zodra mitigatiebeleid niet succesvol is in het terugdringen van broeikasgasemissies, en er geen succesvol adaptatiebeleid wordt gevoerd, neemt de omvang van de kosten door fysieke schade toe. Bovendien kan het succesvol omlaag brengen van broeikasgassen - en daarmee het verlagen van kosten voor schade en adaptatie - alleen in internationaal verband gebeuren. (zie noot 14) Alle drie de kanalen brengen kosten mee die deels via de overheid lopen. In hoeverre de overheid de kosten zal dragen is een beleidskeuze. De nationale (mitigatie)doelstellingen voor het verlagen van broeikasgasreducties zijn vastgelegd in de Klimaatwet, waarbij Nederland gekozen heeft voor een reductiedoelstelling van 55% in 2030 en 100% in 2050. (zie noot 15)

De samenleving, natuur en gezondheid nu en in de toekomst zullen sterk bepaald worden door klimaatverandering. Ook vrijwel alle beleidsterreinen van de overheid, zoals voedselveiligheid, volksgezondheid, landbouw, infrastructuur, migratie en stedelijke ontwikkeling zullen volgens het IPCC door klimaatverandering geraakt worden. (zie noot 16) Het versterken van de biodiversiteit verdient hierin aparte aandacht. Als er geen actie wordt ondernomen zullen ongeveer één miljoen soorten uitsterven. (zie noot 17) Bovendien versterken klimaatverandering en de achteruitgang van natuur elkaar. Daarom kan de aanpak voor klimaatverandering niet los worden gezien van de aanpak voor het versterken van de biodiversiteit. Het adresseren van de klimaatverandering - in perspectief van brede welvaart en in samenhang met andere maatschappelijke opgaven - is daarmee nadrukkelijk een opgave voor alle overheden, namelijk lokaal, regionaal, nationaal en supranationaal, en voor hun onderlinge bestuurlijke verhoudingen en taakverdeling.

Ook de economie zal sterk worden bepaald door klimaatverandering. Zo kunnen volgens het IMF aanhoudende temperatuurstijgingen en extreme weersomstandigheden op de lange termijn negatieve invloed hebben op de arbeidsproductiviteit, investeringen vertragen en schade toebrengen aan menselijke gezondheid. (zie noot 18) Wereldhandelsstromen kunnen volgens de WTO verstoord raken, met als gevolg een toename aan handelskosten en aanbodschokken. (zie noot 19) De ECB noemt indirecte inflatie-effecten die kunnen optreden als gevolg van aanbodschokken en door een toename van instabiliteit van het financiële systeem. (zie noot 20) Economische structuurverandering kan optreden door verandering van de comparatieve voordelen van en daarmee de bedrijvigheid in een land. (zie noot 21) Dit biedt zowel risico’s als kansen. (zie noot 22) Ook kan klimaatverandering (bijvoorbeeld door stijging van de zeespiegel en/of droogte) de mogelijkheid in delen van de wereld en in landen om economische en maatschappelijke activiteiten te ontplooien ernstig ontregelen of zelfs onmogelijk maken. (zie noot 23)

Voor burgers en bedrijven kan klimaatverandering leiden tot lagere inkomsten door de impact van klimaat op menselijke gezondheid (via verslechterde kwaliteit van voeding, verminderde leercapaciteit en ontwikkeling van vaardigheden en/of verminderde arbeidsproductiviteit) (zie noot 24), of tot extra kosten op het moment dat schade optreedt aan woningen, bedrijven en ander bezit en tot verstoringen in of structurele verandering van bedrijvigheid door aanbod- of vraagschokken.

Deze macro-economische ontwikkelingen zullen ook de samenstelling en hoogte van de inkomsten en uitgaven van de rijksoverheid veranderen. Aan de ene kant heeft klimaatverandering impact op de overheidsbegroting: als klimaatrisico’s zich materialiseren in de reële economie kan dit een impact hebben op de groei en omvang van de nationale economie en leiden tot verminderde belastinginkomsten. Klimaatschade zal leiden tot extra kosten voor - onder meer - (mede)overheden. Aan de andere kant kunnen (mede)overheden klimaatverandering beperken door het voeren van mitigatie- en adaptatiebeleid. Beleidsprioriteiten en de bijbehorende allocatie van middelen zullen dan verschuiven, met als gevolg dat de samenstelling van de overheidsuitgaven en -inkomsten structureel zal veranderen. (zie noot 25)

Overheden kunnen ook te maken krijgen met risicoregelingen voor de financiële sector, indien bepaalde activa door klimaatverandering (onverwacht) aan waarde verliest (stranded assets). Dit betreft bijvoorbeeld het verlenen van overheidsgaranties. Ook kunnen problemen ontstaan in de verzekerbaarheid van schade door ontwrichtende klimaatrampen. Daardoor komt mogelijk een deel van de kosten voor rekening van de overheid. Samen kunnen deze factoren de kredietwaardigheid van een land, en daarmee de rente-uitgaven op de staatsschuld beïnvloeden. (zie noot 26)

Met andere woorden, de samenstelling en hoogte van de overheidsuitgaven en -inkomsten en de financierbaarheid van staatsschuld (kredietwaardigheid) worden door klimaatopgaven en -risico’s geraakt. Dit heeft mogelijk gevolgen voor de houdbaarheid van de overheidsfinanciën op de middellange en lange termijn. Geformuleerde nationale uitgangspunten voor de overheidsfinanciën en de begrotingssystematiek sluiten hier niet altijd op aan, of maken deze ontwikkelingen niet inzichtelijk.

Zo is bijvoorbeeld, in tegenstelling tot vergrijzing, klimaat nog geen onderdeel van de analyses over de houdbaarheid van de overheidsfinanciën. Begrotingsbeleid is echter een belangrijke factor in het beleid, of het nu gaat om de hoogte van de overheidsinkomsten en -uitgaven, de allocatie van deze middelen, de beleidsmix (subsidiëren, normeren of beprijzen), het begrotingssaldo, de staatsschuld, de houdbaarheid van de overheidsfinanciën of de financiële verplichtingen die de overheid heeft. De begrotingssystematiek, namelijk de vormgeving van de begroting (begrotingsregels) en van de besluitvorming (begrotingsproces), dient doelmatig en doeltreffend begrotingsbeleid mogelijk te maken.

Om rekenschap te geven van de fundamentele verandering van de sociaal-economische structuur, de structurele verandering van de inkomsten en uitgaven van de overheid en de onderlinge afhankelijkheid van klimaat en de houdbaarheid van de overheidsfinanciën is het noodzakelijk klimaat onderdeel te maken van het te voeren begrotingsbeleid en de begrotingssystematiek. Net zo goed als de vergrijzing (de demografie) een integraal onderdeel is van de (middellange en lange termijn) houdbaarheid van de overheidsfinanciën, dienen de klimaatopgaven dat te zijn. Het begrotingsbeleid moeten worden ingezet om de klimaatdoelen en andere maatschappelijke doelen te ondersteunen, door een integrale weging van klimaatbeleid in relatie tot ander beleid beter mogelijk te maken. Om dit te bewerkstelligen moet ook naar de begrotingssystematiek worden gekeken. Op deze manier wordt een klimaatinclusief begrotingsraamwerk gecreëerd.

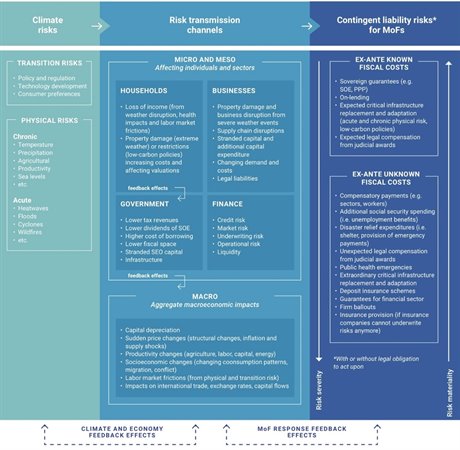

Figuur 1: klimaatrisico’s, kanalen waarop klimaatverandering zich manifesteert en mogelijke financiële verplichtingen voor ministeries van Financiën

Bron: The Coalition of Finance Ministers for Climate Action (2023)

2. Vier elementen voor het creëren van een klimaatinclusief begrotingsraamwerk

Wereldwijd en in Europa zijn veel landen bezig met het integreren van klimaat in het begrotingsbeleid en de begrotingssystematiek. Tegelijkertijd is het een relatief nieuw veld in het bredere thema van begrotingsbeleid en begrotingssystematiek. Om kennis en ervaring te delen bestaan er meerdere internationale samenwerkingsverbanden op wetenschappelijk, institutioneel en politiek terrein. De Organisatie voor Economische Samenwerking en Ontwikkeling (OESO), het Internationaal Monetair Fonds (IMF) en de Europese Commissie hebben gezamenlijk, uit een combinatie van verschillende studies, vier elementen geïdentificeerd op basis waarvan landen hun bestaande begrotingsraamwerken kunnen vergroenen. (zie noot 27) Deze elementen zijn:

i) een strategisch raamwerk,

ii) instrumenten, methoden en begrotingssystematiek,

iii) governance en

iv) verantwoording en verslaglegging. (zie noot 28)

Deze elementen kunnen dienstbaar zijn om het Nederlandse begrotingsraamwerk klimaatinclusief te maken.

i. Strategisch raamwerk

Het identificeren van strategische beleidsprioriteiten en doelstellingen op het gebied van klimaatmitigatie en -adaptatie en deze vervolgens relateren aan de uitgangspunten van het begrotingsbeleid is volgens de OESO, Europese Commissie en het IMF een eerste stap om klimaat in te bedden in het begrotingsraamwerk. (zie noot 29) Dit geeft richting aan de begrotingen voor de middellange termijn aan zowel de uitgaven- als de inkomstenkant.

In Europees verband wordt de relatie tussen klimaat en het begrotingsbeleid al langer gelegd. Tot de doelstellingen van de Economische en Monetaire Unie, vastgelegd in 1992 in het Verdrag van Maastricht als onderdeel van de doelstellingen van de Europese Unie, behoren niet alleen de realisatie van een interne markt, evenwichtige economische groei, prijsstabiliteit, werkgelegenheid en welvaart in de deelnemende lidstaten, maar ook de verbetering en bescherming van de kwaliteit van het milieu.

In de Europese Green Deal, gesloten in 2019, wordt vermeld dat nationale begrotingen een sleutelrol spelen in klimaatbeleid en beleid gericht op de groene transitie. (zie noot 30) In de wetgevingsvoorstellen van de Europese Commissie voor het toekomstige Europese begrotingsraamwerk, waarover de onderhandelingen momenteel plaatsvinden, komt klimaat ook aan bod. Een belangrijk onderdeel van de wetgevingsvoorstellen is dat lidstaten elke vier jaar middellangetermijnplannen dienen op te stellen, waar zowel een begrotingsdoelstelling als relevante investeringen en hervormingen onderdeel van behoren te zijn. Opgenomen investeringen en hervormingen moeten daarbij recht doen aan gemeenschappelijke EU-prioriteiten, waaronder de Europese Green Deal, inclusief de transitie naar klimaatneutraliteit in 2050 en de vertaling naar nationale energie- klimaatplannen. (zie noot 31)

Het Nederlandse begrotingsbeleid heeft tot doel het proces van allocatie van financiële middelen voor beleidsprioriteiten te ondersteunen en is gestoeld op drie basisprincipes. (zie noot 32) Het eerste basisprincipe van het Nederlandse begrotingsbeleid is een efficiënte allocatie van publieke middelen. Omdat middelen maar één keer uitgegeven kunnen worden, moeten publieke middelen zo doelmatig mogelijk worden verdeeld over verschillende beleidsprioriteiten. Het tweede basisprincipe is beheersing van de overheidsfinanciën. Om geen rekeningen door te schuiven naar volgende generaties maakt een kabinet aan het begin van een kabinetsperiode duidelijke afspraken over wat er in één jaar maximaal mag worden uitgegeven (uitgavenplafond) en hoe de beleidsmatige aanpassingen van belastingen per jaar moeten zijn (inkomstenkader). Het derde principe is macro-economische stabilisatie. Door het voeren van trendmatig begrotingsbeleid ademt de inkomstenkant van de begroting in principe mee met de conjunctuur.

Omdat klimaatrisico’s een significant risico voor de overheidsbegroting vormen, is het van belang om te onderzoeken wat klimaatverandering en de doelstellingen op het terrein van klimaatmitigatie en -adaptatie betekenen voor de overheidsfinanciën en het doel en de basisprincipes van het begrotingsbeleid. Op deze manier kan vervolgens worden onderzocht hoe klimaat beter onderdeel kan worden gemaakt van het begrotingsbeleid en de begrotingssystematiek, om zo het doel en de basisprincipes van het begrotingsbeleid overeind te kunnen houden.

ii. Instrumenten, methoden en begrotingssystematiek

Macro-economische en budgettaire analyses van de effecten van klimaatverandering en klimaatbeleid kunnen bijdragen aan een geïnformeerde en empirisch onderbouwde budgettaire besluitvorming en de formulering van beleidsprioriteiten. Vervolgens dient de begrotingssystematiek het maken van integrale afwegingen te bevorderen. Bestaande begrotingsinstrumenten, -methoden en -systematiek moeten worden herijkt om de analyses en uitkomsten te kunnen verbeteren. (zie noot 33) Dit draagt tevens bij aan het versterken van de ex-post verantwoording en verslaggeving over de voortgang van het klimaatbeleid. Volgens de OESO, Europese Commissie en het IMF zouden dergelijke begrotingsinstrumenten, -methoden en -systematiek daarom deel uit moeten maken van het bestaande jaarlijkse begrotingsproces. (zie noot 34)

Definiëren en classificeren van klimaatbeleid

Meer gebruik van groene begrotingsinstrumenten zal volgens de Europese Green Deal helpen om publieke investeringen, consumptie en belastingen te laten plaatsvinden in de richting van de groene prioriteiten en weg van voor het klimaat schadelijke subsidies. Samenwerking tussen lidstaten en de Europese Commissie in het benchmarken en het doorlichten van groene begrotingspraktijken kan daarbij helpen om te beoordelen in hoeverre de jaarlijkse begrotingen en de begrotingsplannen op middellange termijn rekening houden met klimaatoverwegingen en -risico’s, en om te kunnen leren van beste praktijken. (zie noot 35)

Eén van die begrotingsinstrumenten is het definiëren en classificeren van klimaatbeleid en de daarbij behorende uitgaven en lasten. (zie noot 36) Dit gebeurt door uitgaven, inkomsten en belastinguitgaven (zie noot 37) te labelen op basis van hun relevantie voor de klimaatdoelstellingen. Het is belangrijk om het klimaatbeleid te kunnen volgen en monitoren, zodat middelen doelmatig en doeltreffend kunnen worden gealloceerd en beleidseffecten inzichtelijk en transparant zijn. Internationale ervaringen met het definiëren en classificeren van klimaatbeleid laten zien dat dit ook kan bijdragen aan het mobiliseren van private financiering voor klimaatbeleid. (zie noot 38)

In Nederland heeft de Minister van Klimaat en Energie op grond van de Klimaatwet de taak om een overzicht te geven van de budgettaire gevolgen van het klimaatbeleid. (zie noot 39) De Minister van Klimaat en Energie heeft in reactie op een rapport van de Algemene Rekenkamer de volgende definitie van klimaatuitgaven gegeven: "Klimaatuitgaven zijn alle uitgaven die als hoofddoel hebben om bij te dragen aan het nationale klimaatbeleid gericht op de reductie van broeikasgassen en de verduurzaming van de energievoorziening. Hierbij kan het gaan om uitgaven gericht op de productie en het gebruik van broeikasgasneutrale energie, op energiebesparing, op directe beperking van uitstoot van broeikasgassen of om vastlegging van broeikasgassen." (zie noot 40)

Hoewel de Afdeling het hanteren van een eenduidige definitie van klimaatuitgaven ziet als een goede eerste stap van het kabinet om de transparantie in het gevoerde klimaatbeleid te vergroten, acht de Afdeling deze definitie te nauw. Daardoor ontbreekt een volledig overzicht van klimaatgerelateerd beleid. Bij de door het kabinet gehanteerde definitie van klimaatuitgaven bestaat het risico dat niet alle klimaatuitgaven met betrekking tot klimaatmitigatie inzichtelijk worden gemaakt, omdat alleen die uitgaven die een directe relatie hebben met de klimaatdoelstellingen worden meegenomen. Daarnaast worden alleen fiscale regelingen meegenomen (aan de uitgavenkant) die passen binnen de genoemde definitie en zijn alleen posten op departementale begrotingen onderdeel van het overzicht. Dit betekent dat uitgaven van onder meer medeoverheden aan klimaatmitigatie niet meetellen in het overzicht van klimaatuitgaven, terwijl ook zij verantwoordelijkheid dragen voor een deel van het klimaatbeleid.

Bovendien vallen binnen de definitie van klimaatuitgaven alleen die uitgaven die betrekking hebben op klimaatmitigatie. Klimaatadaptatie, dat een belangrijk onderdeel vormt van het klimaatbeleid met het oog op de vermindering van de kwetsbaarheid van Nederland voor de gevolgen van klimaatverandering, zoals de stijgende zeespiegel en extreme weersomstandigheden, is geen onderdeel van dit overzicht van klimaatuitgaven.

Ook ontbreken schattingen in de toekomstige uitgaven aan klimaatschade. Naarmate extreme weersomstandigheden zullen verhevigen, zal schade aan de fysieke leefomgeving in de toekomst in toenemende mate een onderdeel zijn van de klimaatuitgaven, aldus het IPCC. (zie noot 41) Deze schade houdt verband met het (niet tijdig of niet effectief) gevoerde mitigatie- en adaptatiebeleid van de overheid, bedrijven, medeoverheden en maatschappelijke organisaties. Het niet maken van tijdige en omvattende afspraken over de verantwoordelijkheid voor klimaatschade tussen particulieren, bedrijven, verzekeraars en de (Rijks)overheid leidt tot mogelijke begrotingsrisico’s.

Aan de lastenkant van de begroting ontbreekt inzicht in de klimaatgerelateerde lastenmaatregelen. Zo constateert de Algemene Rekenkamer dat in de bestaande overzichten van het kabinet voor het klimaatbeleid niet consequent wordt gerapporteerd over fiscale regelingen. (zie noot 42) De Klimaatnota, die overkoepelend inzicht dient te bieden in het gevoerde klimaatbeleid, biedt geen integraal overzicht van de lastenmaatregelen gerelateerd aan klimaat.

Niet alleen inzicht in klimaatuitgaven en -lasten die bijdragen aan klimaatdoelstellingen (groen) is relevant, maar ook het bieden van inzicht in verschillende regelingen (daaronder begrepen fiscale regelingen) die haaks staan op het bereiken van de klimaatdoelstellingen (bruin). (zie noot 43) Er bestaan verschillende initiatieven waarbij een groene en bruine taxonomie in de praktijk wordt toegepast om klimaatuitgaven- en lasten beter te monitoren en te sturen. (zie noot 44) (zie noot 45) Het "geen ernstige afbreuk-beginsel" als onderdeel van de Europese taxonomie en van toepassing op de middelen vanuit de Recovery and Resillience Facility, kan worden begrepen als een initiatief om bruine maatregelen te identificeren. Het "geen ernstig afbreuk doen aan" betekent dat er geen economische activiteiten worden ondersteund of uitgevoerd die significante schade toebrengen aan (Europees geformuleerde) klimaatdoelstellingen. (zie noot 46)

Internationale definitie- en classificatiemethodologie

Er bestaan op dit moment geen wereldwijd gedeelde en erkende definities van overheidsuitgaven (daaronder begrepen belastinguitgaven) en -inkomsten gerelateerd aan klimaat. Internationaal onderzoek wijst uit dat de meeste landen die toewerken naar het definiëren en classificeren van klimaatuitgaven- en lasten, net als Nederland, beginnen bij die uitgaven en lasten die een directe relatie hebben tot klimaatdoelstellingen. (zie noot 47) De Wereldbank heeft er echter op gewezen dat het belangrijk is om een geschikte methode voor het definiëren en classificeren van klimaatbeleid te ontwikkelen op basis van het doel en de potentiële gebruikers. (zie noot 48)

Een voorbeeld van een dergelijke methode is de Europese taxonomie. De taxonomie kent een (grofmazige) categorisering van duurzame activiteiten en gebruikt drie categorieën om activiteiten te classificeren: een activiteit draagt hoofdzakelijk bij aan (100%), draagt gemiddeld bij aan (40%) of heeft geen impact op (0%) geïdentificeerde klimaatdoelen. De drie categorieën worden gebruikt om investeringen en uitgaven voor zes geïdentificeerde klimaatdoelen te beoordelen: klimaatmitigatie, klimaatadaptatie, het duurzaam gebruik en bescherming van water, de transitie naar een circulaire economie, preventie en bestrijding van vervuiling en de bescherming en herstel van biodiversiteit en ecosystemen. Op Europees niveau wordt de taxonomie sinds 2020 gebruikt om investeringen en duurzame activiteiten te volgen en te stimuleren. (zie noot 49) De taxonomie is zowel van toepassing op private sectoren als op de besteding van eigen middelen van de Europese Unie vanuit de Recovery and Resilience Facility (RRF) en de structuurfondsen. In Nederland gebruikt het Agentschap van de Generale Thesaurie, dat onder meer de Nederlandse staatsschuld beheert, de Europese taxonomie in zijn green bonds framework. (zie noot 50)

Ook de Europese taxonomie is niet onfeilbaar. De taxonomie is nog grofmazig, terwijl idealiter de (begrotings)informatie zo verfijnd mogelijk is. (zie noot 51) Toch acht de Afdeling het van belang stappen te maken in het verder ontwikkelen van (een zo verfijnd mogelijke) definitie en classificatiemethodologie voor klimaatbeleid. De Afdeling adviseert het kabinet daarom een methodiek te ontwikkelen voor het definiëren en classificeren van klimaatuitgaven en -lasten. De lessen uit de Europese taxonomie bieden hier handvatten voor. Het einddoel, waar in stappen naartoe kan worden gewerkt, is het creëren van een omvattend kader van klimaatuitgaven- en lasten, zowel groen als bruin, zodat de uitkomsten kunnen leiden tot meer transparantie, doelmatiger en doeltreffender beleid, betere schattingen en ramingen van klimaatschade, -mitigatie en adaptatie en daardoor het versterken van de integrale afwegingen.

Vergroenen van begrotingsmethoden

Onafhankelijke macro-economische ramingen en ramingen voor de ontwikkeling van de overheidsfinanciën spelen een belangrijke rol in het Nederlandse begrotingsbeleid en het begrotingsproces. Deze prognoses vormen idealiter de basis voor de politieke besluitvorming aan de start van een regeerperiode en tijdens budgettaire (hoofd)besluitvormingsmomenten.

Het vermogen om de doelmatigheid en doeltreffendheid van klimaatgerelateerde uitgaven en inkomsten op de middellange termijn te ramen is een belangrijk onderdeel in de ontwikkeling van een klimaatinclusief begrotingsraamwerk. Ook inzicht in de toekomstige maatschappelijke kosten voor klimaatschade, -mitigatie en -adaptatie is van belang. De gevolgen van klimaatverandering zijn tot op heden niet of nauwelijks onderdeel van macro-economische en budgettaire ramingen, omdat deze slechts beperkt gekwantificeerd zijn. Volgens de OESO, Europese Commissie en het IMF kan het vermogen om rekening te houden met de gevolgen van klimaatverandering in macro-economische en budgettaire modellen zorgen voor een verbetering van de prognoses. (zie noot 52)

Analyses over de houdbaarheid van de overheidsfinanciën

De houdbaarheid van de overheidsfinanciën speelt een belangrijke rol in de budgettaire besluitvorming (zie ook paragraaf E.1.). Klimaat heeft, in tegenstelling tot de gevolgen van de vergrijzing - mede vanwege beperkingen in de beschikbare data en methoden - op dit moment nog geen of onvoldoende plek in huidige houdbaarheidsanalyses.

Klimaat kent echter ook intergenerationele aspecten. In een recente studie over klimaatverandering en intergenerationele verdeling van financiële lasten laat het CPB op basis van schattingen en huidige inzichten zien dat toekomstige generaties naar alle waarschijnlijkheid een groter deel van de extra kosten van klimaatverandering- en beleid betalen dan huidige generaties. Dit komt omdat de negatieve impact van klimaatverandering in Nederland in de toekomst naar verwachting verder toeneemt en het moeilijkste deel van de klimaattransitie nog moet plaatsvinden. Dit betekent dat er extra adaptatiemaatregelen genomen moeten worden, die bovenop de huidige maatregelen komen.

De recente studie van het CPB is een eerste verkenning naar de intergenerationele verdeling van de kosten van klimaatverandering en -beleid. Een accurate inschatting van de kosten blijkt tot op heden ingewikkeld en de inschattingen zijn met grote onzekerheden omgeven. Deze studie toont echter wel dat klimaatoverwegingen substantiële intergenerationele effecten kunnen hebben. Dit toont het belang van het meenemen van klimaateffecten in de bestaande houdbaarheidsanalyses van de overheidsfinanciën.

Basispad

In beleidsafwegingen horen niet alleen de gevolgen van nieuw beleid op de overheidsfinanciën en de gevolgen voor de lasten van burgers en bedrijven meegenomen te worden, maar ook het zogenoemde basispad: hoe ontwikkelen de overheidsfinanciën zich bij ongewijzigd beleid? Indien de gevolgen van klimaatverandering op de overheidsfinanciën bij ongewijzigd beleid onderdeel zijn van het basispad, kunnen de gevolgen voor de overheidsfinanciën van eventuele nieuwe beleidsbeslissingen op het terrein van klimaat worden afgewogen tegen de gevolgen van het niet doorvoeren van aanvullend beleid voor de overheidsfinanciën.

Houdbaarheidsanalyses die - naast vergrijzingseffecten - ook rekening houden met de effecten van klimaatverandering, zouden er toe kunnen leiden dat het beter is bepaald klimaatbeleid, namelijk investeringen, normering en beprijzing, voor klimaatmitigatie en -adaptatie op kortere termijn wel te realiseren ten laste van de staatsschuld om hogere kosten, en reële schade, in de toekomst te verminderen. Door het verkrijgen van inzicht in de intergenerationele aspecten van klimaatbeleid en door deze te incorporeren in de analyses voor de houdbaarheid van de overheidsfinanciën, worden de mogelijkheden tot het maken van integrale afwegingen voor de allocatie van middelen binnen het begrotingsbeleid versterkt.

Scenario’s en indicatoren op de lange termijn

De Europese en nationale klimaatdoelstellingen zijn gericht op de jaren 2030 en 2050. Deze doelstellingen zijn bedoeld om de stijging van de gemiddelde wereldtemperatuur te beperken tot ruim onder de 2 graden Celsius, en zo mogelijk 1,5 graden Celsius. In klimaatstudies is het gebruikelijk om verder te kijken dan deze jaartallen en te concentreren op het jaar 2100 voor de modellering en projecties van de effecten van klimaatverandering. Door 2100 als eindpunt te gebruiken kunnen trends over een lange periode gemodelleerd worden om significante veranderingen in klimaatpatronen, zeeniveaus en andere variabelen vast te leggen, en hiermee beleid beter te onderbouwen. (zie noot 53)

Macro-economische en budgettaire ramingen kijken vaak op de korte termijn of de middellange termijn. Analyses over de houdbaarheid van de overheidsfinanciën kijken vaak verder vooruit. Het in kaart brengen van de effecten van klimaatverandering vraagt ook een benadering voor de lange termijn, omdat het verloop van de effecten van klimaatverandering een langere horizon kennen. Bovendien zijn deze effecten niet altijd lineair en kunnen deze ook schoksgewijs verlopen.

Om inzicht in de lange termijn te verkrijgen, wordt doorgaans gewerkt met scenario’s. Het verloop van klimaatverandering is namelijk onzeker. Scenariostudies helpen bij het bieden van een samenhangend beeld van mogelijke klimaateffecten, de onzekerheden daarin, en de mogelijke implicaties daarvan voor klimaatbeleid. (zie noot 54) Technisch is het maken van dergelijke klimaatscenario’s nog ingewikkeld, mede door beperkingen in de beschikbare data. Het is echter van belang hier stapsgewijs naartoe te werken.

Europees begrotingsraamwerk

De Europese Commissie benadrukt het belang van inzicht in begrotingsrisico’s naar aanleiding van klimaatverandering. In de wetgevingsvoorstellen voor het toekomstige Europese begrotingsraamwerk stelt de Europese Commissie voor dat lidstaten de risico’s van klimaatverandering en de implicaties van mitigatie- en adaptatiebeleid op de overheidsfinanciën voor de middellange en lange termijn in kaart brengen.

Ook is de Europese Commissie van mening dat aandacht moet worden besteed aan verdelingseffecten en dat onderscheid moet worden gemaakt tussen inkomsten en uitgaven. Tevens wil de Commissie dat lidstaten de verschillende wijzen waarop klimaatschokken en natuurrampen de economie, overheidsfinanciën en mogelijke garanties beïnvloeden in kaart brengen, evenals de wijze waarop overheden de begrotingsrisico’s kunnen dragen of mitigeren. Betrouwbare en frequente rapportages met omvangrijke, bruikbare en toegankelijke informatie verbeteren volgens de Commissie de budgettaire beslissingen. Daarbij acht de Commissie het van belang dat lidstaten onderbouwen hoe de begroting bijdraagt aan de nationale en internationale klimaatdoelen en dat zij transparant rapporteren over de gebruikte methodologieën. (zie noot 55)

Het is nog niet bekend hoe het uiteindelijke begrotingsraamwerk en -proces eruit zal zien, omdat de onderhandelingen tussen lidstaten en de Commissie nog lopen en het debat met en in het Europees Parlement nog moet plaatsvinden. Pas als er duidelijkheid is, kunnen de gevolgen worden bepaald voor het Nederlandse begrotingsproces, de samenhang met de nationale begrotingsregels en de verplichtingen ten aanzien van het in kaart brengen van de effecten van klimaatverandering. De gepubliceerde wetgevingsvoorstellen van de Europese Commissie onderschrijven echter het belang van een klimaatinclusief begrotingsraamwerk.

Begrotingssystematiek in het licht van klimaatverandering

Nederland voert sinds 1994 trendmatig begrotingsbeleid (zie ook hoofdstuk E). Bij de start van een nieuw kabinet wordt een reëel (jaarlijks geïndexeerd) plafond voor overheidsuitgaven vastgesteld, dat cumulatief niet overschreden mag worden. Op dit moment bestaan er vier uitgavenkaders: Rijksuitgaven, Sociale Zekerheid, Zorg en Investeringen. Een vast uitgavenkader zorgt ervoor dat er een hoge mate van zekerheid is over het niveau van de uitgaven. Hierdoor wordt het mogelijk om automatische stabilisatie via de inkomstenkant na te streven.

Het inkomstenkader legt de cumulatieve lastenontwikkeling vast voor burgers en bedrijven als gevolg van de maatregelen uit een regeerakkoord. (zie noot 56) Hiervoor geldt het principe van automatische stabilisatie: inkomstenmeevallers komen ten gunste van het overheidssaldo, inkomstentegenvallers belasten het overheidssaldo. In beginsel worden het uitgavenplafond en het inkomstenkader gedurende de kabinetsperiode niet aangepast.

Het begrotingsbeleid en de bijbehorende begrotingssystematiek zal de komende decennia rekening moeten houden met de invloed van klimaatverandering op de overheidsfinanciën. Begrotingsbeleid en -systematiek moet onderscheiden worden van de begrotingsnormen: deze worden politiek vastgelegd, deels in de Europese begrotingsafspraken en deels in het regeerakkoord. De Afdeling gaat hier in op de vraag hoe de begrotingssystematiek structureel kan worden verbeterd gegeven de noodzakelijke klimaatinclusiviteit; het laat de (Europese en nationale) vaststelling van normen onverlet.

Aan de uitgavenkant van de begroting is klimaat inmiddels een significante post, die ook andere onderdelen van de rijksuitgaven beïnvloedt en verder zal beïnvloeden (zie paragraaf D1). Het Klimaatfonds, waaruit subsidie beschikbaar is voor reductie van broeikasgassen, is momenteel onderdeel van het uitgavenkader Investeringen. (zie noot 57) Ook buiten het Klimaatfonds is sprake van uitgaven aan klimaat, waarvan niet alles reeds in beeld is. Omdat (omgang met) klimaatverandering een structurele opgave is, is een structurele inbedding van klimaat aan de uitgavenkant benodigd. Het is van belang te onderzoeken of de methodiek van een fonds de meest geschikte vorm voor de structurele inbedding van klimaat in de begrotingssystematiek is. Een alternatief zou een apart uitgavenkader Klimaat kunnen zijn, zodat structureel inzicht geboden wordt in klimaatgerelateerde uitgaven binnen de begroting. Relevante onderdelen van het huidige uitgavenkader Investeringen zouden in het uitgavenkader Klimaat kunnen worden opgenomen, hetgeen ook de eenvoud en transparantie bevordert.

Ook de samenstelling van de lastenkant van de rijksbegroting verandert. Zo zorgt de vergroening van het belastingstelsel voor een financiële opgave door fiscale grondslagerosie. Dit komt omdat beprijzing erop gericht is om gedrag aan te passen, waardoor, als het gedrag volgens die bedoeling wordt aangepast, er minder opbrengsten uit bestaande belastingen zijn. Hierdoor ontstaat een spanning tussen het terugbrengen van broeikasgasemissies en het stabiliseren van belastinginkomsten. (zie noot 58) In de toekomst zal de samenstelling van de overheidsinkomsten structureel veranderen, mede omdat de belastinginkomsten uit fossiele energie zullen verdwijnen. Daarom is het van belang te kijken naar een duurzame inrichting van de inkomstenkant van de begroting en de begrotingsregels hieromtrent.

Als de begrotingssystematiek mede vanuit klimaatverandering wordt bezien, wordt rekening gehouden met het potentieel structureel veranderend karakter van de collectieve uitgaven en inkomsten. Ervaring uit het verleden leert dat wanneer schokken te groot en abrupt zijn om via automatische stabilisatie op te vangen, er gekozen wordt voor ad-hoc bezuinigingsmaatregelen of discretionair begrotingsbeleid. (zie noot 59) Toekomstbestendige begrotingssystematiek moet zo worden ingericht dat het ook in de toekomst in staat is om schokken te absorberen om automatische stabilisatie te laten werken.

Begrotingsproces in het licht van klimaatverandering

Het nationale begrotingsproces, met één hoofdbesluitvormingsmoment in het voorjaar over de hoofdlijnen van zowel de uitgaven- als lastenkant van de begroting, zorgt voor bestuurlijke rust en stabiliteit in de budgettaire besluitvorming. Op dat moment kunnen de verschillende politieke wensen, problemen en mee- en tegenvallers aan de uitgaven- en inkomstenkant integraal worden afgewogen. Dit is onder meer van belang bij thema’s die raken aan klimaatverandering, aangezien de kosten en baten van klimaatverandering vaak op de terreinen van de verschillende departementen neerslaan (zie ook hoofdstuk E).

Om klimaat voldoende onderdeel te laten zijn van de integrale besluitvorming, is het belangrijk dat het begrotingsproces dit bevordert en dat de juiste begrotingsinformatie tijdens de besluitvormingsmomenten voorhanden is. Dit bevordert tevens een integrale weging tussen de verschillende beleidsinstrumenten voor klimaat, namelijk subsidiëring, normering en beprijzing. Op dit moment wordt er door de Minister van Klimaat en Energie gezocht naar mogelijkheden om de cyclus van de klimaatwet beter aan te laten sluiten op de begrotingscyclus. (zie noot 60) De Afdeling onderstreept het belang van samenhang in de begrotingscyclus en de cyclus van de klimaatwet. (zie noot 61) Niet alleen wordt op die manier een ordentelijk begrotingsproces bespoedigd, maar is er ook sprake van één moment voor integrale weging van alle kosten en baten en mogelijke instrumenten om (klimaat)doelstellingen te halen.

iii. Governance

De OESO, de Europese Commissie en het IMF benadrukken dat een klimaatinclusief begrotingsraamwerk een institutionele context vereist waarin rollen en verantwoordelijkheden duidelijk zijn gedefinieerd, samen met een tijdhorizon voor de klimaatdoelstellingen, en zijn ingebed in een klimaatverantwoordelijk wetgevingskader. (zie noot 62) De ministeries van Financiën vervullen van oudsher een centrale rol in het beleidsproces vanwege de vertaling van algemeen regeringsbeleid in financieel- en begrotingsbeleid. Daarnaast coördineren zij de openbare uitgaven en zijn zij verantwoordelijk voor de belastingwetgeving.

De ministeries van Financiën hebben daarmee een belangrijke positie om het bereiken van de klimaatdoelen en de transitie naar een klimaatbestendige economie te helpen verwezenlijken door middel van begrotingsbeleid, overheidsfinanciën en belastingwetgeving. Nauwe samenwerking met het beleidsverantwoordelijke ministerie voor klimaat - in Nederland het ministerie van Economische Zaken en Klimaat - en andere betrokken ministeries en institutioneel betrokken stakeholders, zoals planbureaus, is daarbij vanzelfsprekend; van belang is vooral dat de klimaatinclusiviteit van de overheidsfinanciën als een gemeenschappelijke verantwoordelijkheid wordt gezien.

Dit onderschrijft ook de Coalition of Finance Ministers for Climate Action, waarvan Nederland sinds 2019 lid is en vanaf 2023 co-voorzitter. De coalitie is een internationaal samenwerkingsverband van tachtig landen, bedoeld om nationale klimaatdoelstellingen te bevorderen via het begrotingsbeleid en de overheidsfinanciën. De coalitie heeft zes principes geformuleerd ("Helsinki Principles") waarmee de ministeries van Financiën hun beleid en positie in lijn kunnen brengen met de geformuleerde klimaatdoelen. (zie noot 63)

In het meest recente rapport van de coalitie wordt uiteengezet hoe effectief klimaatbeleid kan helpen om de kernprioriteiten van de ministeries van Financiën te realiseren. Om de doeltreffendheid van het klimaatbeleid te vergroten door middel van begrotingsbeleid en inzet van de overheidsfinanciën pleit de coalitie ervoor dat de ministeries van Financiën moeten zoeken naar mogelijkheden om klimaatbeleid in hun kernfuncties te incorporeren om zo hun handelingsvermogen te vergroten. Op deze manier kunnen ze bewerkstelligen dat klimaatbeleid onderdeel wordt van gezond en prudent economisch- en begrotingsbeleid. (zie noot 64)

Een coördinerende rol voor de Nederlandse Minister van Financiën in het inbedden van het thema klimaat in de begrotingssystematiek ligt dan ook voor de hand: het ministerie van Financiën heeft de kennis, vaardigheden en het institutioneel draagvlak voor het ontwikkelen, implementeren en coördineren van begrotingsstandaarden. (zie noot 65) Deze coördinerende rol met betrekking tot de begrotingssystematiek zal vervolgens in samenwerking met de verantwoordelijk Minister voor Klimaat en Energie moeten worden ingevuld.

Een klimaatinclusief begrotingsraamwerk vergt daarnaast kennis en samenwerking met andere institutioneel betrokkenen bij klimaatbeleid. De ontwikkeling van een klimaatinclusief begrotingsraamwerk zal daarom het werk van meerdere bestuurslagen, departementen en kennisinstellingen beïnvloeden. Ook betrokkenheid van onafhankelijke instituties zoals het Centraal Planbureau, het Planbureau voor de Leefomgeving, het Centraal Bureau voor de Statistiek en de Algemene Rekenkamer is van belang. Deze instituties vervullen een belangrijke rol in onder meer de analyses, ramingen, methoden, doorrekeningen en evaluaties.

Het kan daarom behulpzaam zijn om de verschillende rollen en verantwoordelijkheden, inclusief de verschillende methoden, instrumenten, regels en systematiek die benodigd zijn (zie ook paragraaf D.2.ii) te verduidelijken. Om sturing op klimaatdoelen mogelijk te maken, is het van belang dat voldoende informatie voorhanden is om afwegingen te kunnen maken (zie ook onderdeel D.2.ii) en dat de verschillende analyses van uiteenlopende instituties tijdig beschikbaar zijn. Ook kan het helpen om mandaten te expliciteren voor bepaalde institutionele betrokkenen, of waar nodig, te bezien of bestaande mandaten moeten worden herzien. (zie noot 66) Waar een duidelijk mandaat is, is er bevoegdheid om op te treden. De mandaten helpen daarnaast om ervoor te zorgen dat er middelen en expertise voorhanden zijn.

De mandaten kunnen ook wettelijk worden verankerd. In de Nederlandse context kennen het begrotingsbeleid en de begrotingssystematiek een wettelijke grondslag in de Wet Houdbare Overheidsfinanciën (Wet HOF). Internationale afspraken op het gebied van klimaat hebben in Nederland een wettelijke grondslag in de Klimaatwet, waar het kabinet geformuleerde doelstellingen op het gebied van klimaat heeft vastgelegd.

Internationale ervaring laat zien dat een belangrijke randvoorwaarde voor het implementeren van een klimaatinclusief begrotingsraamwerk een goed ontworpen wettelijk kader is, dat integratie van klimaatdoelstellingen in budgettaire processen ondersteunt. (zie noot 67) Wettelijke verankering van klimaatbeleid in het begrotingsraamwerk kan verschillende vormen hebben, afhankelijk van de landspecifieke context. Dit kan bijvoorbeeld in kwantitatieve (zie noot 68) of kwalitatieve termen (zie noot 69). Dit kan een stimulerende factor zijn voor het geleidelijk invoeren van hervormingen gericht op het vergroenen van het begrotingsraamwerk. Om de inhoudelijke samenhang tussen het begrotingsbeleid en beleid ten aanzien van klimaatadaptatie en -mitigatie te versterken en versnippering van regelgeving te voorkomen kan worden bezien of en hoe klimaatdoelstellingen in relatie tot het begrotingsbeleid en de begrotingssystematiek wettelijk vastgelegd kunnen worden in de Wet HOF.