Voorlichting over het Stabiliteits- en Groeipact.

Toon inhoud

Bij brief van 8 januari 2019 heeft de Voorzitter van de Tweede Kamer der Staten-Generaal op de voet van artikel 21a, eerste lid, van de Wet op de Raad van State aan de Afdeling advisering van de Raad van State gevraagd haar van voorlichting te dienen betreft het Stabiliteits- en Groeipact.

Samenvatting en conclusie

De Tweede Kamer heeft de Afdeling advisering van de Raad van State verzocht hem voor te lichten over de gevolgen van het niet nakomen van afspraken in de Economische en Monetaire Unie (EMU) en over beleidsopties voor het geval meerdere lidstaten en bankenstelsels in de problemen zouden komen. Het verzoek van de Tweede Kamer volgt op de eerdere voorlichting ‘De staat van de euro’ van november 2017 over de mogelijkheden tot verbetering van de naleving van Europese afspraken en over de verschillende opties voor de toekomst van de euro. De vragen van de Tweede Kamer komen voort uit bestaande zorgen over de naleving en handhaafbaarheid van de gemaakte afspraken en de robuustheid van de institutionele vormgeving van de euro. De Europese Raad zal in juni 2019 de strategische agenda voor de nieuw aantredende Commissie voor de periode 2019-2024 vaststellen. Daarin is verdere verdieping van de EMU voorzien. Deze voorlichting kan helpen om vanuit de Nederlandse beleidsvoorkeuren een positie in te nemen ten aanzien van instrumenten die de risico’s in de eurozone verminderen.

Deze voorlichting sluit direct aan bij in de vorige voorlichting getrokken conclusies ten aanzien van de Nederlandse belangen bij de vormgeving van de toekomst van de EMU. Deze beleidsvoorkeuren behelsden vier elementen: een stabiel en open handelssysteem; macro-economische beleidsdiscipline en toezicht op naleving van afspraken; voldoende beleidsconcurrentie en marktwerking; en aanpassing van onevenwichtigheden in plaats van financiering daarvan. Mogelijke maatregelen en instrumenten om de risico’s te verminderen worden beoordeeld tegen de achtergrond van deze voorkeuren.

De EMU kan niet los worden gezien van het overkoepelende proces van Europese integratie, waaraan de introductie van de euro - nu twintig jaar geleden - een extra dimensie heeft toegevoegd. Nederland beleeft een relatief voorspoedige economische tijd in de eurozone en profiteert als handelsland meer dan gemiddeld. De financiële crises in de jaren 2008 - 2013 hebben niettemin aangetoond dat ook Nederland, met een relatief sterke economie en een ordelijke staat van de overheidsfinanciën, niet ongevoelig is voor externe schokken. Er zijn ook landen in de eurozone die structureel achterblijven en voor problemen zorgen die ook andere lidstaten van de eurozone raken. De vanzelfsprekende onomkeerbaarheid van de euro is in het Nederlands belang en dat geldt evenzeer voor een verdere versterking van de muntunie. De Afdeling betoogt in deze voorlichting dat versterking van het institutioneel en bestuurlijk kader van de eurozone en vervolmaking van de bankenunie en van de kapitaalmarktunie hand in hand gaan om het vertrouwen in de muntunie te versterken.

De versterking van de EMU na de financiële crisis, met de introductie van de bankenunie en een gemeenschappelijk stabiliteitsmechanisme (ESM), heeft een zekere mate van rust teruggebracht in de eurozone. De muntunie staat er duidelijk beter voor dan tien jaar geleden. Over de gehele linie zijn risico’s zijn afgenomen, maar er blijven kwetsbaarheden bestaan. De vraag is of de eurozone voldoende is toegerust voor een volgende crisis, die zich niet goed laat voorspellen. Achterliggend is de zorg of de gemaakte bestuurlijke en institutionele afspraken voldoende krachtig zijn. Een nieuwe dimensie in de vraagstelling van de Tweede Kamer is de zorg over nog zwakke bankstelsels in een aantal landen en de aanhoudende financiële fragmentatie in de eurozone.

Sedert de laatste voorlichting heeft de economie van de eurozone zich gunstig ontwikkeld. De eurolanden laten positieve groeicijfers zien, de steunprogramma’s voor probleemlanden zijn succesvol en de begrotingssituatie is wezenlijk verbeterd, met een gemiddeld overheidstekort van 0,5% bbp in de eurozone. Ook zijn de risico’s bij banken fors afgenomen door versterking van de kapitaalpositie en de afbouw van probleemleningen. Tegelijkertijd blijven structurele hervormingen achter in landen die daar niet door een ESM-programma toe werden gedwongen, ook in Nederland. Daardoor blijft de eurozone steken op een te laag potentieel groeipad van 1¼%. Een aantal landen laat een hardnekkig hoge overheidsschuld zien en voor het eerst heeft de Commissie een begroting in eerste instantie afgewezen.

Er blijven dus risico’s bestaan. Vanuit economisch en budgettair perspectief omdat enkele landen onvoldoende inzetten op schuldreductie en economische versterking. Vanuit financieel en monetair perspectief door de financiële fragmentatie en aanhoudende verwevenheid van overheden en banken, die ook het monetaire beleid bemoeilijkt. En vanuit institutioneel en bestuurlijk perspectief omdat de afspraken door politieke afwegingen onvoldoende worden nageleefd en gehandhaafd.

De risico’s binnen de eurozone doen zich met name voor langs het kanaal van de financiële markten, de bancaire sector en de overheden. In normale omstandigheden kunnen schokken worden opgevangen, maar in een crisis kunnen deze risico’s zich juist versterken en verspreiden. De doorwerking van crises zal beperkter blijven, naarmate het beter lukt om destabiliserende kapitaalstromen, financiële fragmentatie en besmetting te voorkomen. Dat kan via publieke mechanismen waarmee Europese publieke middelen worden ingezet, zoals tijdens de crisis, maar risicodeling kan ook meer en sterker plaatsvinden via de private sector. De mate waarin private risicodeling optreedt hangt in belangrijke mate samen met de structuur van het financiële stelsel. De private risicodeling in andere monetaire gebieden, waaronder de Verenigde Staten, is vele malen groter dan die in de eurozone. Binnen Europa speelt het bankwezen een veel grotere rol in de financiering van het bedrijfsleven dan elders en de verschillen in financiële regelgeving binnen de eurozone staan het ontstaan in de weg van een efficiënte Europese kapitaalmarkt, waar de private sector schokken opvangt.

Versterking van de private risicodeling vermindert de kans dat de Nederlandse overheid, en daarmee de Nederlandse belastingbetaler, nadelige financiële gevolgen ondervindt van crises die elders ontstaan. Dat betekent ook dat de marktdiscipline ex ante zal bevorderen dat landen op het juiste economische pad worden gehouden, omdat marktpartijen zelf de nadelige gevolgen ondervinden van financiering van kwetsbare overheden en banken. Ook dan zullen vormen van publieke risicodeling nodig blijven om financiële instabiliteit en besmetting te voorkomen, maar de risico’s worden evenwichtiger verdeeld dan nu het geval is.

In deze voorlichting wordt een risicoraamwerk gepresenteerd, waarin uiteengezet wordt welke instrumenten er al zijn om de voornaamste risico’s tegen te gaan en waar versterking geboden is om de risico’s beheersbaar te houden. Dat biedt een concreet aangrijpingspunt om nader in te gaan op de vragen van de Tweede Kamer.

De eerste vraag van de Tweede Kamer betreft de gevolgen van het structureel niet nakomen van de afspraken. Naar voren komt dat met name de norm voor de overheidsschuld - 60% bbp of in een bevredigend tempo daar naartoe dalend - en de macro-economische beleidsaanbevelingen door een aantal landen al langere tijd niet goed worden nagekomen. Hierop wordt niet altijd voldoende gehandhaafd door de Commissie, het sanctie-instrument is nog nauwelijks ingezet. De gevolgen van het niet-nakomen van de afspraken zijn in de eerste plaats negatief voor de betrokken landen zelf. Zij worden geconfronteerd met hogere rentelasten en ontberen ruimte voor een stimulerend economisch beleid, waardoor het moeilijk is om ‘uit de schuld te groeien’. Maar ook de andere landen in de eurozone hebben er last van, met name als er financiële fragmentatie en besmetting optreedt.

Als er dan toch financieringsproblemen ontstaan omdat een land zich niet aan de afspraken houdt, belanden ook grote risico’s bij de overige landen die de via het ESM gefinancierde steunoperaties garanderen en indirect risico lopen op de uitzettingen in deze landen door de Europese Centrale Bank (ECB). Zo kan het structureel niet nakomen van afspraken het onderlinge vertrouwen tussen lidstaten aantasten. Overigens kunnen er ook crises ontstaan die los staan van de gemaakte afspraken. De grote verschillen in schuldposities van de aan de eurozone deelnemende lidstaten - van 8% bbp in Estland tot 180% bbp in Griekenland - hinderen de efficiënte werking van een Europese kapitaalmarkt. Voor een belangrijk deel betreft dit hardnekkige legacy problemen; de problematische overheidsschuld bevindt zich immers vooral in de landen die ook al met een hoge schuld toetraden tot de euro.

In reactie op de tweede vraag van de Tweede Kamer naar de beleidsopties die openstaan om deze risico’s te mitigeren en als ze zich toch voordoen de negatieve gevolgen ervan zoveel mogelijk te beperken, komt de Afdeling tot een combinatie van preventieve maatregelen in de arrangementen voor publieke risicodeling en een grotere nadruk op versterking van private risicodeling.

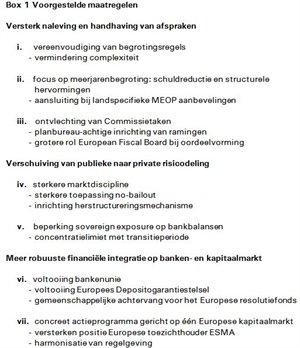

De risico’s vanuit budgettair en economisch perspectief kunnen beter worden beheerst door sterkere naleving en handhaving van de afspraken op begrotings- en macro-economisch terrein. Nederland heeft er immers belang bij dat dit ertoe leidt dat de eurozonelanden en de EMU als geheel robuuster en stabieler worden. De risico’s vanuit institutioneel en bestuurlijk perspectief kunnen beter worden beheerst door de onderscheiden rollen van de Commissie beter af te bakenen en daarmee de besluitvorming transparanter te maken. Om de handhaving van gemaakte afspraken te versterken staan meerdere opties open. De Afdeling doet daartoe de volgende aanbevelingen:

i. Vereenvoudiging van begrotingsregels

Het geheel aan begrotingsregels kan aan kracht winnen door daarin meer eenvoud aan te brengen. De in de loop van de afgelopen jaren, overigens op aandringen van de lidstaten zelf, aangebrachte flexibiliteit in de regels heeft vooral gezorgd voor complexiteit. Dat heeft tevens geleid tot meer discretionaire beoordelingsruimte, die in de praktijk de handhaving in de weg heeft gestaan. Het pleidooi van onder andere de European Fiscal Board om meer op de uitgavenregel en de overheidsschuld te sturen dan op het structurele saldo, dat van ramingen afhankelijk is en moeilijker te duiden, zou een zinvolle stap zijn. Bij de voorgenomen evaluatie van de werking van het SGP kan dit een belangrijk punt van aandacht zijn.

ii. Meerjarige strategie gericht op schuldreductie en structurele hervormingen

De Afdeling beveelt aan om de begrotingsregels en afspraken meer te richten op de meerjarenbegroting, die bij de landen met een structureel te hoge schuldpositie een tijdpad voor schuldreductie omvat. Idealiter gaat een dergelijke meerjarige strategie van schuldreductie tezamen met structurele hervormingen. Zo wordt ook beter aansluiting verkregen bij de aanbevelingen uit de procedure bij macro-economische onevenwichtigheden (MEOP) voor structurele hervormingen, die naar hun aard vaak een middellang karakter hebben. Positieve prikkels kunnen worden geboden door inzet van Europese middelen bij structurele hervormingen. Ook zou de gang naar een preventieve kredietlijn van het ESM aantrekkelijker kunnen worden gemaakt. De Afdeling acht het daarbij van belang een rol voor het Internationaal Monetair Fonds (IMF) te behouden vanwege zijn onafhankelijke blik van buiten.

iii. Ontvlechting van Commissietaken bevordert transparante besluitvorming

De vervlechting van verschillende rollen binnen de Commissie vermindert de transparantie van de besluitvorming en kan leiden tot ondoorzichtige politieke afwegingen bij de beoordeling of al dan niet aan de afspraken is voldaan. De Afdeling adviseert om de ramingen van macro-economische en budgettaire gegevens onder te brengen bij een zelfstandig onderdeel dat onafhankelijk opereert van de beleidsonderdelen van de Commissie. Daarnaast acht de Afdeling het van belang om positie van de European Fiscal Board (EFB) in algemene zin te verstevigen, met adequate ondersteuning, en om deze in het bijzonder te mandateren tot het formuleren van onafhankelijke oordelen en aanbevelingen ten aanzien van de naleving van de afspraken. Ook kan worden overwogen om de Europese Commissaris belast met begrotingszaken een sterkere rol te geven.

iv. Sterkere marktdiscipline

Houdbare overheidsfinanciën zouden gebaat zijn bij een sterkere marktdiscipline door meer vast te houden aan het principe van no-bailout, waardoor er een betere balans ontstaat tussen private en publieke risicodeling. Om te voorkomen dat financiële markten blijven speculeren op financiële steun, zou een schuldherstructureringsmechanisme moeten worden ingesteld. Daarmee zouden in laatste instantie schulden die onhoudbaar zijn op een ordentelijke wijze worden afgewikkeld en verliezen worden gedragen door private marktpartijen. De wetenschap dat schuldherstructurering tot het instrumentarium behoort zal in de hand werken dat risico’s adequater worden geprijsd. Herstructurering zal altijd moeten samengaan met het benutten van bestaande vangnetten binnen het ESM.

De risico’s vanuit financieel en monetair perspectief kunnen beter worden beheerst door de bankenunie en kapitaalmarktunie af te maken, waardoor een veel sterkere mate van private risicodeling optreedt en de verwevenheid van banken en overheden wordt verminderd. De Afdeling doet daartoe de volgende aanbevelingen:

v. Beperking overheidsschuld op bankbalansen

Om marktdiscipline geloofwaardig toe te passen moet er geen twijfel bestaan dat handhaving van de no bailout-clausule niet direct tot grootschalige problemen in de bancaire sector leidt. Daarom is het essentieel dat de verwevenheid van overheidsschuld en bankbalansen wordt verminderd door de hoeveelheid staatsobligaties van de eigen overheid die banken op hun balans mogen hebben te beperken. De Afdeling stelt voor om de overheidsschuld op bankbalansen (sovereign exposure) te limiteren en in de tijd verder terug te dringen. Dat moet de negatieve verwevenheid van banken en overheden doorbreken en voorkomen dat overheden en bankenstelsels tegelijkertijd in de problemen komen, de zorg van de Tweede Kamer.

vi. Voltooiing bankenunie

Sterkere private risicodeling kan worden bereikt door de bankenunie af te maken. Daartoe is afronding van het Europese depositogarantiestelsel als sluitstuk van de bankenunie dringend nodig. Een bevredigende oplossing voor de sovereign exposure op bankbalansen (zie advisering boven) is hiertoe behulpzaam. Ook het gemeenschappelijke afwikkelingsmechanisme (SRF) wacht nog op voltooiing door onderbrenging van een gemeenschappelijke achtervang (backstop) in het ESM. Als depositotegoeden in alle eurozonelanden de zelfde bescherming genieten vermindert de financiële fragmentatie en wordt de vorming van Europese banken gemakkelijker. Meer grensoverschrijdende integratie kan de stabiliteit in de EMU bevorderen, mits dit gebalanceerd en onder de juiste voorwaarden plaatsvindt.

vii. Een concreet actieprogramma gericht op één Europese kapitaalmarkt

De Afdeling acht het van belang om de kapitaalmarktunie als onderdeel van het interne-marktprogramma de komende jaren met telkens kleine stappen vorm te geven. De totstandkoming van één Europese kapitaalmarkt wordt nu gehinderd omdat lidstaten blijven hechten aan nationale gebruiken en regelgeving, die soms de nationale marktpartijen bevoordelen. Tot de wenselijke verbeteringen behoort dan ook in ieder geval het versterken van de Europese kapitaalmarkttoezichthouder ESMA, waardoor meer harmonisatie van nationale regelgeving tot stand kan komen. Daarnaast kan gedacht worden aan stappen gericht op het versnellen van de uitvoering van procedures bij faillissement en het wegnemen van belemmeringen bij grensoverschrijdend aandelenbezit, zoals dubbele belasting. Mede in dit licht is een eenduidig civielrechtelijk kader voor transacties, zeker nu na de brexit de gewoonte om deze onder Brits recht af te handelen op de tocht staat, van belang. Een efficiënt werkende interne kapitaalmarkt vermindert de afhankelijkheid van bancaire kredietverlening in Europa en zorgt ook voor meer stabiliteit. Het vergroot ook de toegankelijkheid tot financiering van het midden- en kleinbedrijf, een aandachtspunt voor Nederland. Bovendien wordt de private risicodeling versterkt, waarbij niet de publieke sector maar de marktpartijen die overheden met een te hoge overheidsschuld of zwakke banken hebben gefinancierd de risico’s dragen.

De Tweede Kamer vraagt ten slotte - de derde vraag - hoe te acteren in een zeer ernstige crisissituatie waarbij meerdere landen en bankenstelsels tegelijkertijd in de problemen zijn. De consequenties hiervan zouden in alle omstandigheden ernstig zijn en alle inspanningen dienen er dan ook op te zijn gericht een dergelijke situatie te voorkomen. Daartoe zijn in deze voorlichting verschillende wegen aangeduid om eerder - preventief - in te grijpen en de ex ante marktdiscipline te versterken. Dat neemt niet weg dat in een gezamenlijk verband van overigens soevereine staten er zich toch situaties voordoen waarin er grenzen zijn aan wat via overreding en strenge handhaving kan worden bereikt. De ervaring uit het verleden leert bovendien dat crisissituaties zich altijd kunnen voordoen, ook als landen zich wel aan de afspraken houden, al was het maar omdat de eurozone onderdeel is van wereldwijde economische, financiële en monetaire ups-and-downs. Een veel grotere mate van private risicodeling kan in dat soort situaties worden bereikt als sprake is van een efficiënt werkende Europese kapitaalmarkt, waardoor de risico’s beter worden gespreid en minder beroep op publieke middelen behoeft te worden gedaan.

Het bestaande instrumentarium is naar het oordeel van de Afdeling na versterking langs boven aangegeven lijnen toereikend om problemen in voorzienbare omstandigheden op te vangen en in goede banen te leiden. Tot de instrumenten die verder ontwikkeld zouden moeten worden, behoort een van te voren vastgesteld herstructureringsmechanisme, waarbij in een zeer ernstige crisis met onhoudbare schuldposities de verliezen worden geleden door de private partijen die in deze landen en banken hebben belegd. Dat versterkt de marktdiscipline omdat het principe van no-bailout dan geloofwaardiger wordt. Maar het zal, afhankelijk waar de verliezen neerslaan, tot grote schokeffecten elders leiden. Ook in Nederland dat immers zijn pensioenvermogen in het buitenland heeft belegd, terwijl ons bedrijfsleven zeer internationaal is georiënteerd en grote belangen in het buitenland heeft.

Indien een omvangrijke crisissituatie zich voordoet, waarbij verschillende (grote) landen zijn betrokken, zijn de dan nog openstaande instrumenten het tot nu toe niet ingezette OMT-programma van de ECB (Outright Monetary Transactions) en de inschakeling van het IMF. Met het in 2012 geïntroduceerde OMT-programma fungeert de ECB als lender of last resort binnen de eurozone. De effectiviteit ervan, waarbij ongelimiteerd obligaties van lidstaten worden opgekocht door de ECB, hangt sterk samen met de voorwaarden die het programma stelt aan overheden, met name de eis dat een aanpassingsprogramma met het ESM moet zijn overeengekomen. Het IMF fungeert als lender of last resort binnen het internationale financiële stelsel en heeft ervaring met zeer omvangrijke crisissituaties. In beide gevallen is sprake van vergaande conditionaliteit die er op is gericht door sterke beleidsaanpassingen de schuldhoudbaarheid te herstellen zodat de betrokken landen weer toegang tot de financiële markten verkrijgen.

Niettemin is in die omstandigheden het risico niet denkbeeldig dat de samenhang van het eurostelsel onder druk komt. Nederland is als open economie en mainport voor het Europese achterland bijzonder kwetsbaar als door uittreding of uiteenvallen van de eurozone de ongehinderde toegang tot de markten tegen vaste wisselkoersen in omringende landen in gevaar zou komen. Nederland zou dus zijn economische structuur moeten versterken door meer te investeren in innovatie en zo minder afhankelijk te worden van zijn handels- en distributierol, die in een rampscenario kwetsbaar is. Volgens de Afdeling verdient het overweging dat de Nederlandse overheid in de Miljoenennota periodiek een analyse opneemt waarin de risico’s van een crisissituatie in de eurozone worden doorgerekend en wordt aangegeven hoe deze risico’s worden gemitigeerd. Als onderdeel van deze analyse wordt ook de voortgang van de maatregelen ter versterking van de EMU beschreven.

De Afdeling concludeert dat al met al een proactieve inzet van Nederland in Europees verband, vanuit de drie behandelde perspectieven, veruit het meest effectief is om de voordelen van de euro voor Nederland, en voor omringende landen, te behouden en te versterken. Dat vereist een drieslag, waarbij in onderlinge samenhang de handhaving van de afspraken wordt verbeterd, de bankenunie wordt afgerond en een kapitaalmarktunie tot stand komt. De door de Afdeling voorgestelde maatregelen zijn samengevat in Box 1.

BEHEERSING VAN RISICO’S IN DE EUROZONE

Inhoudsopgave

1. Inleiding

2. Hoe staat de eurozone er voor?

2.1 De risico’s van het niet-nakomen van afspraken

2.2 Macro-economische afspraken

2.3 Budgettaire afspraken

2.4 Afspraken in de bancaire sector

2.5 De institutionele versterking schrijdt langzaam voort

3. Afspraken en risico’s vanuit verschillend perspectief

3.1 Budgettair en economisch perspectief

3.2 Perspectief van stabiele financiële en monetaire omgeving

3.3 Institutioneel en bestuurlijk perspectief: handhaving van afspraken en verantwoording

4. Hoe werken risico’s bij banken en overheden door in de monetaire unie

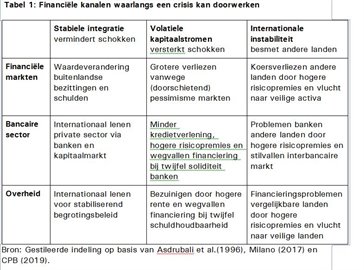

4.1 Kanalen waarlangs een crisis doorwerkt

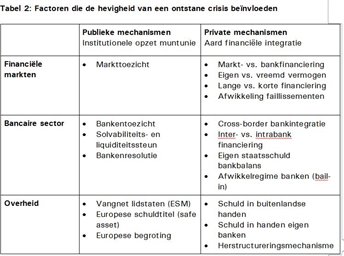

4.2 Factoren die de effecten van financiële crises beïnvloeden

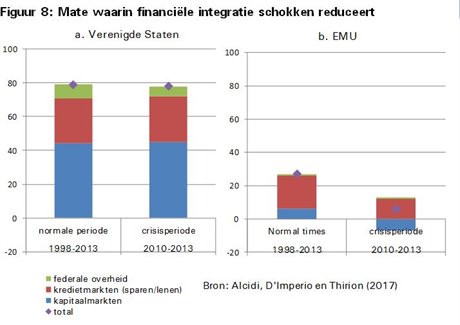

4.3 Financiële integratie en risicodeling: een vergelijking met de VS

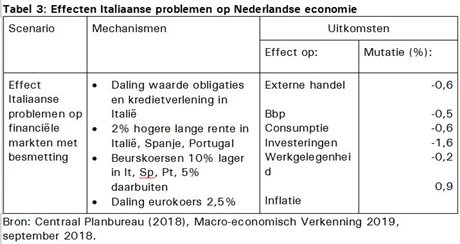

4.4 Illustratie van mogelijke effecten op Nederland

5. Hoe de risico’s in het huidige raamwerk te verminderen en op te vangen

5.1 Risicoraamwerk

5.2 Instrumenten ter voorkoming van risico’s

5.3 Instrumenten om risico’s bij overheden op te vangen

5.4 Instrumenten om risico’s bij banken op te vangen

5.5 Effectiviteit van de mechanismen

6. Verbeteringen om de risico’s verder te beheersen

6.1 Betere handhaving, preventie en private risicodeling

6.2 Versterk naleving en handhaving van afspraken

6.3 Verschuiving van publieke naar private risicodeling

6.4 Meer robuuste financiële integratie op de banken- en kapitaalmarkt

6.5 Versterken structurele weerbaarheid Nederlandse economie

7. Conclusie: de vraagstelling van de Tweede Kamer

7.1 Eerste voorlichtingsvraag

7.2 Tweede voorlichtingsvraag

7.3 Derde voorlichtingsvraag

Geraadpleegde literatuur

Lijst van gebruikte afkortingen

1. Inleiding

De Tweede Kamer heeft op 12 december 2018 de motie-Omtzigt/Bruins aangenomen. In deze motie wordt de Afdeling advisering van de Raad van State verzocht met een aanvullend advies te komen over de gevolgen van het structureel niet nakomen van afspraken en daarbij beleidsopties en voorzorgsmaatregelen te formuleren die Nederland zou kunnen nemen, en tevens advies te geven over een situatie dat meerdere lidstaten en meerdere bankenstelsels tegelijk in de problemen komen. Het verzoek van de Tweede Kamer volgt op de voorlichting ‘De staat van de euro’ die de Afdeling advisering van de Raad van State op 8 november 2017 op verzoek van de Tweede Kamer uitbracht over de mogelijkheden tot verbetering van de naleving van Europese afspraken en over de voor- en nadelen van verschillende opties voor de toekomst van de euro.

De motie is nader uitgewerkt in een aantal voorlichtingsvragen, die de voorzitter van de Tweede Kamer de Afdeling bij brief van 8 januari 2019 heeft voorgelegd (bijgevoegd). De voorlichtingsvragen luiden:

1. Wat zijn de gevolgen van het structureel niet nakomen door lidstaten van de Europese Unie van afspraken over tekort- en schuldnormen?

2. Welke beleidsopties zijn er voor Nederland en welke voorzorgsmaatregelen zou Nederland kunnen nemen?

a. Welke acties kan Nederland (eventueel samen met andere landen) ondernemen indien een of meer landen in de eurozone structureel hun verplichtingen niet nakomen en die ook niet wensen na te komen?

b. Zijn andere beleidsopties wenselijk of noodzakelijk voor dit scenario?

3. Hoe zou kunnen worden geacteerd in een situatie dat meerdere lidstaten en meerdere bankenstelsels tegelijk in de problemen komen?

a. Wat zijn de kwetsbaarheden van Nederland bij een crisis in de eurozone waarbij een aantal grote landen tegelijk niet in staat zijn om hun schulden te financieren en de bankenstelsels in die landen tegelijk in elkaar klappen vanwege de bijbehorende crisis en de exposure op nationale staatsleningen?

b. Welke stappen kan Nederland nemen om dit scenario te voorkomen?

c. Welke stappen kan Nederland nemen om de kwetsbaarheden van Nederland in dit scenario te verkleinen?

Voor het duiden van de vragen van de Tweede Kamer vindt de Afdeling een aantal overwegingen van belang. Ten eerste lijken de vragen te worden gesteld tegen de achtergrond van bestaande zorgen over de naleving en handhaving van de Europese afspraken in sommige lidstaten en over de soliditeit van delen van het Europese bankwezen. De zorg die spreekt uit de vraagstelling van de Tweede Kamer leeft breder in de samenleving. Deze zorg is niet louter economisch, financieel of monetair van aard. Deze zorg is ook, en wellicht wel primair, of de institutionele en bestuurlijke afspraken waarbinnen de euro functioneert, voldoende robuust zijn. Deze zorg raakt het functioneren van de Europese instellingen en de verhouding tussen de Europese instellingen en de lidstaten. De aanvaring van Italië met de Commissie over de begroting voor 2019 en de tegemoetkomingen van de Franse regering aan de gele-hesjes-beweging, die tot een lichte overschrijding van de begrotingsnorm leiden, voeden de perceptie dat structurele afwijking van de afspraken niet geheel ondenkbaar is. Ook was sprake van steunoperaties voor banken, waarbij de vraag is of in alle gevallen geheel gehandeld is in de geest van de afgesproken regels, die staatssteun verbieden en die er op toezien dat de rekening niet bij de belastingbetaler terecht komt. Tegenover deze zorgen zijn er echter ook zichtbaar positieve ontwikkelingen. Zo heeft de economie in de eurozone zich in de afgelopen jaren gunstig ontwikkeld. Mede dankzij succesvolle steunoperaties van het Europese Stabiliteitsmechanisme (ESM) hebben de meeste lidstaten zich hersteld van de financiële crisis. Ook daalde het gecombineerde begrotingstekort van de eurozone voor het vierde jaar op rij naar 0.5% van het bbp en zijn de kapitaalposities van banken aanmerkelijk versterkt. Daarom is een goede inschatting nodig van de risico’s die het niet nakomen van afspraken in deze omstandigheden nog met zich brengt.

Ten tweede richt de vraagstelling van de Tweede Kamer zich op de implicaties van een situatie waarin één of meer landen structureel de afspraken niet kunnen of niet willen nakomen. Hoewel dit niet direct tot een crisis hoeft te leiden, zou de eurozone bij herhaaldelijk niet nakomen van afspraken in een vertrouwenscrisis verzeild kunnen raken waarbij meerdere landen en bankenstelsels betrokken kunnen zijn. In de eerdere voorlichting ‘De staat van de euro’ heeft de Afdeling bij de behandeling van de opties voor de toekomst van de euro stilgestaan bij "de mogelijkheid dat één of meerdere zwakkere lidstaten de EMU verlaten, hetzij doordat ze, al dan niet onder druk van de financiële markten, geen andere optie zien voor economisch herstel, dan wel doordat ze gedwongen worden tot een vertrek omdat ze afspraken niet nakomen". Dit scenario van desintegratie is als zeer onwenselijk bestempeld. De Tweede Kamer vraagt nu wat te doen om een dergelijk crisisscenario te voorkomen en, als het zich toch voordoet, de kwetsbaarheden voor Nederland te verkleinen. Deze vraag richt zich daarmee ook op de beoordeling of de na de financiële crisis getroffen maatregelen voldoende zijn om een volgende crisis te voorkomen en of aanvullende maatregelen nodig zijn.

Ten derde richt de vraagstelling zich met nadruk op de risico’s die zijn verbonden aan de nog zwakke bankenstelsels in een aantal eurolanden. In de vorige voorlichting heeft de Afdeling vooral gewezen op de onderlinge verwevenheid van banken en overheden die de eerdere crisis in het eurostelsel aanzienlijk heeft verhevigd. Deze ‘blinde vlek’ in het euroverdrag is gerepareerd door uiteenlopende maatregelen, waaronder de oprichting van de bankenunie. Daardoor is de institutionele omgeving waarin de Europese financiële sector opereert aanmerkelijk versterkt. Niettemin blijft de financiële fragmentatie in Europa groot. Ook blijven vragen bestaan rond de steunoperaties van de Europese Centrale Bank en de financiële risico’s die Nederland hier loopt. Aandacht voor de risico’s in de bancaire sector blijft geboden.

In het licht van bovenstaande zoekt de Afdeling toegevoegde waarde ten opzichte van de eerdere voorlichting door vooral een nadere analyse te geven van de risico’s voor de financiële stabiliteit die zich kunnen voordoen wanneer overheden en bankstelsels in problemen zouden komen. Daarbij analyseert de Afdeling de maatregelen die reeds zijn genomen om deze risico’s te voorkomen en te mitigeren mochten ze zich desondanks voordoen. Een belangrijk onderdeel daarvan vormen de afspraken die zijn gemaakt om problemen in het bankwezen niet af te wentelen op de samenleving. Voorts analyseert de Afdeling de obstakels die de financiële fragmentatie in Europa in stand houden en de mogelijkheden om deze weg te nemen. Daartoe is niet alleen het afmaken van de bankenunie vereist, maar wordt ook bezien welke concrete mogelijkheden open staan om toe te werken naar een goed functionerende kapitaalmarktunie, waar de risico’s beter kunnen worden gespreid. De Afdeling advisering van de Raad van State brengt als adviseur van regering en parlement over wetgeving en bestuur de analyse en de aanbevelingen nadrukkelijk in verband met het institutioneel-bestuurlijke perspectief. In deze voorlichting staat met andere woorden in samenhang een drieslag centraal: institutioneel-bestuurlijke verbeteringen van handhaving van de afspraken, het afronden van de bankenunie en het bewerkstelligen van een kapitaalmarktunie.

Het advies is als volgt opgebouwd. In hoofdstuk 2 worden de laatste ontwikkelingen met betrekking tot de vraagstelling belicht, in samenhang met de vorige voorlichting. Hierbij wordt ingegaan op de handhaving van de afspraken, en wat dit betekent voor de huidige economische risico’s binnen de eurozone. Ook worden de vorderingen beschreven op institutioneel terrein van de Economische en Monetaire Unie sedert de vorige voorlichting.

In hoofdstuk 3 worden de risico’s die bestaan binnen de eurozone nader geduid vanuit verschillende invalshoeken. Net als in de voorgaande voorlichting worden het economische en het financiële perspectief aangevuld met een juridisch en institutioneel-bestuurlijk perspectief.

In hoofdstuk 4 wordt dieper ingegaan op de vraagstukken die vanuit de vraagstelling van de Tweede Kamer zich voordoen in de financiële sector, en in het bijzonder bij het bankwezen. Het hoofdstuk beschrijft de kanalen waarlangs problemen bij banken en overheden in één van de lidstaten kunnen doorwerken naar andere lidstaten, inclusief Nederland. Hierbij wordt ingegaan op de verwevenheid van banken en overheden in de EMU en de optredende financiële fragmentatie in crisissituaties. Ook wordt de vergelijking gemaakt met de situatie in de Verenigde Staten.

In hoofdstuk 5 rondt de Afdeling zijn beschouwing over de risico’s ten behoeve van de oordeelsvorming in de Tweede Kamer af met de presentatie van een risicoraamwerk, voortbouwend op de inzichten van de vorige voorlichting en het beoordelingskader dat daarin is ontwikkeld. Het risicoraamwerk biedt een overzicht van de maatregelen en acties die er binnen het bestaande Europese raamwerk al mogelijk zijn om deze risico’s te vermijden of te verkleinen.

Hoofdstuk 6 biedt een overzicht van de maatregelen en acties die Nederland met andere landen kan ondernemen om de risico’s nog verder te vermijden of te verkleinen. Daarbij gaat het om het vinden van de juiste balans tussen risico-mitigatie en risicodeling. Dit kan het parlement helpen in het maken van een realistische inschatting van de risico’s en de mogelijkheden en vereisten om deze zo veel mogelijk te voorkomen. De mogelijke kosten die verbonden zijn aan het delen van risico’s, afhankelijk van waar de kosten uiteindelijk neerslaan, kunnen dan worden afgewogen tegen de voordelen die de eurozone voor Nederland heeft.

In hoofdstuk 7 worden aan de hand van het ontwikkelde risicoraamwerk de vragen van de Tweede Kamer in het licht van de voorgaande analyse beantwoord. Daarbij worden op hoofdlijnen aanbevelingen geformuleerd over de mogelijke Nederlandse opstelling naar de toekomst toe, die de kans op onwenselijke scenario’s vermindert en de kwetsbaarheid van Nederland daarvoor zou kunnen verkleinen.

2. Afspraken en risico’s: hoe staat de eurozone er voor?

2.1 De risico’s van het niet-nakomen van afspraken

De eerste voorlichtingsvraag van de Tweede Kamer richt zich op de gevolgen van het niet-nakomen van afspraken, met name op begrotingsterrein. Hiervoor is een goede inschatting nodig van de mate waarin afspraken worden nagekomen, en de risico’s die dat in de huidige economische constellatie met zich brengt. Dit hoofdstuk beschrijft daarom de recente ontwikkelingen die voor deze vraagstelling relevant zijn, mede in het licht van de voorgaande voorlichting van de Afdeling.

Hierbij wordt allereerst aandacht besteed aan de naleving en handhaving van afspraken. In de voorgaande voorlichting concludeerde de Afdeling ten aanzien van de begrotingsregels uit het Stabiliteits- en Groeipact (SGP): "dat de regels in de correctieve arm betrekkelijk goed zijn nageleefd. De naleving van de begrotingsregels in de preventieve arm is echter zwak" (p 41). Ten aanzien van de macro-economische regels uit de Macro-Economische Onevenwichtigheden procedure (MEOP) concludeerde de Afdeling: "De naleving door de lidstaten schiet vooral bij de MEOP-afspraken tekort, terwijl de Commissie en Raad niet of in onvoldoende mate gebruik maken van de voorziene handhavingsinstrumenten" (p 47). Tevens bevat de voorgaande voorlichting meerdere opties om de handhaving en naleving van de regels te versterken (zie Box 2). Dit hoofdstuk beschrijft de laatste ontwikkelingen met betrekking tot naleving en handhaving van afspraken op budgettair, macro-economisch en bancair terrein.

Vervolgens wordt aandacht besteed aan de risico’s in de economie van de eurozone. De economische gevolgen die het eventueel niet-nakomen van afspraken kunnen hebben, hangen immers in belangrijke mate samen met de aanwezige economische en financiële risico’s. In een economisch stabiele omgeving zijn de gevolgen kleiner dan wanneer er sprake is van belangrijke kwetsbaarheden. Dit hoofdstuk beschrijft daarom welke vorderingen er zijn gemaakt met het verminderen van de budgettaire, macro-economische en bancaire risico’s in het eurogebied, en welke kwetsbaarheden er nog zijn.

Ook wordt aandacht besteed aan de laatste ontwikkelingen rond de institutionele versterking van de EMU. Deze kunnen van invloed zijn op de mogelijke gevolgen van het niet-nakomen van afspraken. In de voorgaande voorlichting concludeerde de Afdeling: "Toch is de EMU nog niet ‘afgerond’" (p 67) en werd geoordeeld dat het "onontbeerlijk is dat de EMU ook op financieel terrein verder wordt versterkt" (p 87).

Box 2: Relevante aanbevelingen vorige voorlichting

In ‘De staat van de euro’ (2017) is de Afdeling al ingegaan op een aantal aspecten die ook van belang zijn in het licht van de nu voorliggende vragen van de Tweede Kamer. Deze betreffen de mogelijkheden om de kwetsbaarheden te beperken, de beleidsopties om naleving en handhaving van afspraken te verbeteren en de beleidsrichtingen hoe om te gaan met crisissituaties. De aanbevelingen worden hier kort gerecapituleerd.

Beperking van kwetsbaarheden

1. Versterking van naleving en handhaving van begrotingsnormen en economische afspraken

2. Versterking van de preventieve werking van het Europees Stabilisatiemechanisme

3. Voltooiing van de bankenunie met depositogarantiestelsel en resolutiemechanisme

4. Bevordering van de kapitaalmarktunie

Beleidsopties om naleving en handhaving van afspraken te verbeteren

1 Vermindering en vereenvoudiging van regels

• minder doelstellingen en indicatoren

• minder discretionaire beoordelingsruimte

• focus op afwijkingen buiten bandbreedte

2 Introductie van positieve prikkels

• financiële steun bij structurele hervormingen

• koppeling aan structuur- en cohesiefondsen

• koppeling aan stabilisatiefonds

3 Handhaving los van politieke afweging

• vaker stemming met omgekeerde gekwalificeerde meerderheid

• beroep mogelijk maken bij Hof van Justitie

• versterking rol onafhankelijke autoriteiten

4 Een andere mix van centrale en ‘decentrale’ handhaving

• versterking handhavingsmechanismen op Europees niveau

• versterking handhavingsmechanismen op nationaal niveau

5 Meer werking van marktmechanismen

• versterkingen no-bailout-clausule

6. Versterking van zwakke uitvoeringsinstanties

• technische assistentie

Beleidsrichtingen hoe om te gaan met toekomstige crisissituaties

1. Versterking van marktdiscipline door de no-bailout-clausule strikt toe te passen. Dit vergt een ordentelijk mechanisme voor herstructurering van overheidsschulden en versterking van de bankenunie.

2. Uitbreiden van de slagkracht van publieke vangnetten als het ESM, waarbij financiële steun tijdelijk is en wordt ingezet voor aanpassing van onevenwichtigheden door structurele hervormingen.

3. Verdergaande onderlinge publieke risicodeling en vormgeving van daarbij horende solidariteitsmechanismen. Daartoe behoren introductie van Europese safe assets en het voorwaardelijk maken van financiële steun aan structurele hervormingen.

2.2 Macro-economische afspraken en risico’s

Sedert de vorige voorlichting heeft de economie in de eurozone zich in het algemeen gunstig ontwikkeld. De meeste lidstaten hebben zich hersteld ven de naweeën van de financiële crisis. De ongekend grote steunoperaties van in totaal € 295 miljard die door het Europese Stabiliteitsmechanisme (ESM) zijn verstrekt hebben in belangrijke mate bijgedragen aan het herstel van de economische en financiële stabiliteit in de betrokken lidstaten en de eurozone als geheel. De vijf landen die steun ontvingen - Ierland, Spanje, Portugal, Cyprus en Griekenland - hebben inmiddels de steunprogramma’s met succes beëindigd. Ierland, Spanje en Portugal behoren na meerdere jaren van consistente budgettaire discipline nu tot de best presterende landen van de eurozone. Ook Griekenland laat positieve groeicijfers zien en heeft de toegang tot de financiële markt hervonden.

Wel bevindt Europa zich in een periode van conjuncturele neergang. Het groeipad van de Europese economie is aanmerkelijk vertraagd. In zijn Spring Forecast voorspelt de Commissie nog wel positieve economische groei in alle eurozonelanden, maar in sommige landen is sprake van een forse terugval. (zie noot 1) De groeivertraging vindt plaats tegen de achtergrond van een verzwakkende wereldeconomie en groei van de wereldhandel. Er lijkt vooralsnog geen aanleiding dit anders te beschouwen dan als een normale conjunctuurbeweging.

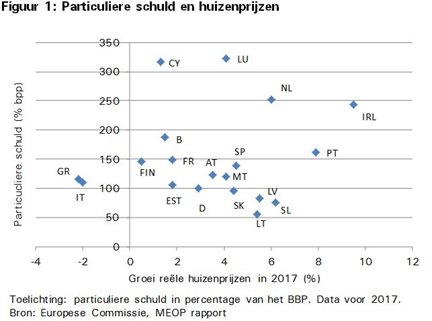

Wel hebben zich risico’s voor de financiële stabiliteit opgebouwd mede als gevolg van de langdurig aanhoudende lage rente. Het verruimende monetaire beleid van de Europese Centrale Bank houdt bovendien langer aan dan voorzien. (zie noot 2) Voorbeelden van risico’s die hiermee gepaard kunnen gaan zijn de sterk gegroeide huizenprijzen in Europa en de soms extreme waarderingen van aandelen en obligaties op de internationale financiële markten. De European Systemic Risk Board (ESRB) wijst erop dat deze financiële risico’s zich in alle landen van de eurozone voordoen, niet alleen in Zuidelijk Europa maar bijvoorbeeld ook in Nederland. De volatiliteit van de Nederlandse economie en daarmee van de overheidsfinanciën is bovengemiddeld groot vanwege onze open economie en de sterke invloed van ontwikkelingen op de huizenmarkt, mede door de hoge huishoudschuld (zie ook Figuur 1). Deze ontwikkelingen werken ook door in de belastinginkomsten.

De ESRB waarschuwt dan ook voor bancaire risico’s vanwege de sterke groei van huizen- en vastgoedprijzen, waar Nederland er meer aan zou kunnen doen om de risico’s die gepaard gaan met de hoge particuliere schuld te verminderen. De Nederlandse banken hebben een in internationaal opzicht lage leverage ratio (verhouding tussen balansomvang en eigen vermogen). Tenslotte is het Nederlandse opgebouwde pensioenvermogen, dat goeddeels in het buitenland is belegd, zeer gevoelig voor ontwikkelingen op de internationale financiële markten. Dat bleek eerder tijdens de financiële crisis toen de dekkingsgraad van Nederlandse pensioenfondsen in één jaar daalde van 144% ultimo 2007 naar 92% ultimo 2008. Hierbij speelde ook de daling van de kapitaalmarktrente een belangrijke rol, omdat die een grote invloed heeft op de waardering van de verplichtingen van pensioenfondsen. Deze kwetsbaarheid bestaat nog steeds.

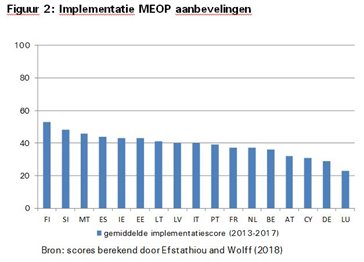

Ook structureel zijn er risico’s in het eurogebied. Europa blijft steken op een laag potentieel groeipad van 1¼%, omdat Europa relatief snel vergrijst, maar ook omdat de groei van de arbeidsproductiviteit vertraagt (net als in veel andere ontwikkelde landen). Deskundigen houden rekening met het vooruitzicht van een Japan-scenario, waarin de reële groei blijvend laag is. (zie noot 3) Dit onderstreept dat de relatief gunstige economische omgeving van de afgelopen jaren in het algemeen onvoldoende is aangewend om structurele hervormingen door te voeren. Landen die wel structurele hervormingen hebben doorgevoerd, waaronder jonge lidstaten als de Baltische landen, Slovenië en Slowakije, maar ook Spanje, groeien sneller. In de voorlichting ‘De staat van de euro’ is reeds gewezen op de teleurstellende naleving van de macro-economische aanbevelingen, die mede ten grondslag ligt aan het te lage niveau van de potentiële groei. De correctieve arm van de MEOP, waar aanbevelingen worden gedaan om onevenwichtigheden terug te dringen, is door de Commissie nog niet geactiveerd. Daarmee is het beschikbare instrumentarium nog niet volledig benut.

Die situatie rond de MEOP-procedure lijkt de afgelopen jaren nog niet te zijn verbeterd. Uit recent onderzoek blijkt dat de naleving van landspecifieke aanbevelingen verder is gedaald, met name voor de landen die volgens de Commissie een buitensporige onevenwichtigheid hadden. (zie noot 4) Hoewel er wel verschillen zijn tussen landen, is de naleving van de in het kader van de MEOP-procedure gedane aanbevelingen over de gehele linie laag (Figuur 2). Noord-Europese landen als Duitsland en Nederland doen het ten aanzien van de landspecifieke economische aanbevelingen zeker niet beter dan Zuid-Europese landen als Spanje, Italië en Portugal.

2.3 Budgettaire afspraken en risico’s

De ontwikkeling van de overheidsfinanciën laat een gemengd beeld zien. Enerzijds is de situatie de laatste jaren in veel landen aanmerkelijk verbeterd. In 2018 bleven de begrotingen in alle landen van de eurozone beneden de 3% tekortnorm. Het gecombineerde begrotingstekort van de eurozone lidstaten daalde voor het vierde jaar op rij naar 0,5% van het bbp en acht landen, waaronder Nederland, vertoonden een begrotingsoverschot. Ook de gemiddelde overheidsschuld van de eurozonelanden daalde naar 85,1% bbp, nog wel hoger dan voor de crisis.

Deze Europese cijfers steken bovendien opvallend gunstig af bij die van de Verenigde Staten waar het begrotingstekort in 2018 op 4,0% bbp uitkomt en de overheidsschuld op 108% bbp. Het Congressional Budget Office projecteert dat de Amerikaanse begrotingstekorten over de komende tien jaar gemiddeld 4,4% bbp zullen bedragen. Ook Japan en China hebben veel hogere begrotingstekorten van 4,4% resp. 4,2% bbp in 2018. De Japanse overheidsschuld bedraagt inmiddels meer dan 250% bbp. De gunstige cijfers illustreren dat er - in tegenstelling tot wat soms wordt gedacht - wel degelijk een zekere disciplinerende werking uitgaat van de Europese begrotingsregels, met name in de correctieve arm. Recent onderzoek laat zien dat de aanbevelingen die de Commissie doet in de buitensporigtekortprocedure in veel landen redelijk goed worden opgevolgd. (zie noot 5)

Box 3: Houdbare overheidsfinanciën

In het Stabiliteits- en Groeipact is bepaald dat het begrotingstekort niet boven 3% bbp mag komen en dat de staatsschuld niet meer dan 60% bbp mag bedragen of in een bevredigend tempo daar naartoe moet dalen. De Commissie en de nationale toezichthouders (NIFI’s) houden toezicht op het voldoen aan de begrotingsregels.

Daartoe dienen de eurolanden stabiliteitsprogramma’s in, waarin wordt aangegeven hoe op de middellange termijn een begroting in evenwicht te realiseren. De Europese Commissie evalueert de programma’s en formuleert aanbevelingen aan de Raad. Als de Raad vaststelt dat de begrotingssituatie aanzienlijk afwijkt van de middellangetermijndoelstelling, kan zij een aanbeveling tot de betrokken lidstaat richten om een buitensporig tekort te voorkomen. Bij een aanhoudende slechte begrotingssituatie kan worden aanbevolen om direct corrigerende maatregelen te treffen en kan deze aanbeveling als drukmiddel openbaar worden gemaakt. Indien nodig kan de Raad op voorstel van de Commissie financiële sancties toepassen in de vorm van een boete. Als een tekort het stempel 'buitensporig' krijgt, komt de betreffende lidstaat in de buitensporigtekortprocedure. In deze procedure moet het begrotingstekort weer teruggebracht worden tot onder de drie procent en kunnen sancties worden opgelegd indien dit in onvoldoende mate gebeurt.

De besluitvorming in de Raad is geen automatisme, maar afhankelijk van een politieke afweging. Na de crisis zijn Europese afspraken gemaakt om een betere naleving en handhaving te bereiken, in het zogenaamde 'six pack’ (2011) en 'two pack' (2013). Ook hebben de eurolanden regels vastgelegd waar nationale begrotingen aan moeten voldoen in het Verdrag voor stabiliteit, coördinatie en bestuur, ook wel bekend als de Fiscal Compact. Dit verdrag trad op 1 januari 2013 in werking. Hiermee is ook nationaal toezicht op de begroting ingesteld.

Niettemin zijn er ook landen die achterblijven en nog steeds moeite hebben te voldoen aan de begrotingsregels. De vraag is dan ook of alle lidstaten goed zijn voorbereid op conjunctureel minder gunstige omstandigheden. Hoewel lidstaten hun begrotingstekorten hebben teruggebracht, is in een aantal landen de gunstige economische situatie onvoldoende benut voor het aanleggen van buffers voor slechtere tijden. In het algemeen zijn de schuldniveaus onvoldoende gedaald.

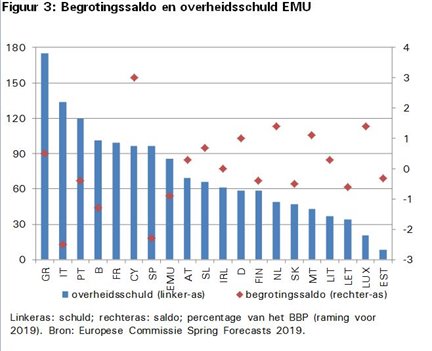

In 11 van de 19 eurozonelanden gaat de staatsschuld de norm van 60% nog te boven, en diverse landen hebben schuldniveaus rond of boven de 100% bbp (Figuur 3). Met name deze hoge schuldniveaus vormen een potentieel risico voor de financiële stabiliteit. (zie noot 6) Zo kan twijfel ontstaan aan de houdbaarheid van deze schulden, bijvoorbeeld als er een nieuwe recessie zou optreden, als de kapitaalmarktrente zou stijgen of als er een correctie zou optreden op de lage risicoperceptie op financiële markten. Dan zou ook de schadelijke wisselwerking tussen banken en overheden weer de kop kunnen opsteken.

Houdbaarheidsanalyses van de Europese Commissie bevestigen dat de grootste risico’s de komende jaren vooral liggen in de landen met hoge schuldniveaus, zoals Italië, Portugal, Spanje, Frankrijk en België. (zie noot 7) Op de middellange termijn zijn de budgettaire houdbaarheidsrisico’s echter veel wijder verbreid, vanwege de vergrijzing. Zo brengen de hoge kosten van de vergrijzing en daarmee gepaard gaande zorguitgaven ook in Nederland budgettaire risico’s met zich.

De hoge schuldniveaus en de bijbehorende budgettaire risico’s roepen de vraag op in hoeverre de naleving en handhaving van de begrotingsregels verder kan verbeteren. De situatie lijkt niet wezenlijk verbeterd ten opzichte van de vorige voorlichting, waarin al werd vastgesteld dat de afspraken in onvoldoende mate werden nageleefd, met name in de preventieve arm van het Stabiliteits- en Groeipact. De recente beslissingen van de Commissie rond Italië, Portugal en Spanje lijken dit beeld ook voor de correctieve arm te bevestigen. Voor het eerst sinds de start van de euro werd een begroting afgewezen: de Commissie verzocht Italië om een nieuwe begroting voor 2019 in te dienen. Na aanpassingen door de regering is de Commissie voorlopig akkoord gegaan. Financiële markten reageerden bezorgd en als gevolg betaalt Italië een aanmerkelijk hogere rente dan de meeste andere lidstaten. De marktdiscipline, die voor de eurocrisis vrijwel ontbrak, lijkt daarmee in enige mate teruggekeerd in de eurozone. Begin juni heeft de Commissie op basis van artikel 126 lid 3 VWEU voorgesteld alsnog een buitensporigtekortprocedure te starten voor Italië.

Box 4: Besluitvorming van de Commissie inzake de Italiaanse begroting

Lidstaten moeten het deel van hun publieke overheidsschuld dat boven 60% uitkomt jaarlijks met 1/20ste deel afbouwen om zo de houdbaarheid te verbeteren. (zie noot 8) In het geval van Italië bedroeg de overheidsschuld ca. 130% en zou dat een gemiddelde schuldreductie van 3,5% per jaar vereisen. Van een dergelijke schuldreductie is de afgelopen jaren geen sprake geweest. Ook de ontwerpbegroting voor 2019 bleek de komende jaren niet tot een substantiële schuldreductie te leiden, waarbij bovendien was uitgegaan van macro-economische vooruitzichten, die niet werden bevestigd door de onafhankelijke begrotingstoezichthouder van Italië.

De ontwerpbegroting was voor de Commissie aanleiding om opheldering te vragen. (zie noot 9) In reactie daarop heeft de Italiaanse regering onderkend dat de keuzes die in het kader van de Italiaanse ontwerpbegroting waren gemaakt zich niet verhielden met de Europese begrotingsregels van het SGP, maar daarbij ook aangegeven geen verdere aanpassingen te overwegen. (zie noot 10) Daarop kwam de Commissie met een zogenoemde ‘Opinion’, (zie noot 11) waarna de Italiaanse regering een licht herziene begroting indiende. Dit was voor de Commissie aanleiding om met een zogenoemd ‘126 (3) Rapport’ de eerste officiële stap te zetten naar de opening van een buitensporigtekortprocedure. (zie noot 12)

De Italiaanse regering heeft naar aanleiding van de opmerkingen van de Commissie in december 2018 haar begroting op een aantal punten aangepast. Zo ging de nieuwe begroting uit van neerwaarts bijgestelde macro-economische voorspellingen en bevatte de begroting een reductie van overheidsuitgaven (waaronder de prepensioenregeling) en verschillende belastingverhogingen. Wel werd gebruik gemaakt van de mogelijkheid die bij bijzondere gebeurtenissen overschrijding van de begrotingsregels toelaat, om te investeren in infrastructurele werken naar aanleiding van de ramp met de Morandi-brug in Genua in de zomer van 2018. Deze maatregelen betekenden dat de structurele balans wijzigde van 0,8% BBP negatief naar neutraal. Daarnaast werd een zogenoemd safeguard mechanism aangekondigd, die inhield dat € 2 miljard aan overheidsuitgaven alleen konden worden gedaan, indien tijdens de zomer zou blijken dat Italië de begrotingsdoelen haalde.

Deze maatregelen waren voor de Commissie afdoende voor de conclusie dat niet langer sprake was van ernstige niet-naleving van de begrotingsregels. In haar brief aan de Italiaanse regering gaf de Commissie wel aan de naleving van de begroting nauwgezet te zullen monitoren. (zie noot 13) De Nederlandse Minister van Financiën heeft een appreciatie gegeven op dit besluit van de Commissie. (zie noot 14) De nieuwe begroting leidt vermoedelijk niet tot een substantiële schuldreductie en de Nederlandse regering plaatst vraagtekens bij het besluit van de Commissie. Zo is de Commissie in eerste instantie, bij haar 126(3) Rapport, uitgegaan van eigen groeiramingen, terwijl haar besluit van december is gebaseerd op ramingen van de Italiaanse regering zelf. Verder plaatst het kabinet kanttekeningen bij het feit dat de Commissie de Italiaanse regering extra flexibiliteit heeft toegekend, waardoor uitgegaan kon worden van een stabiel structureel saldo, dat niet was aan te merken als significante afwijking van de vereiste begrotingsinspanning, die een verbetering van 0,6% vereist.

De monitoring van de Commissie heeft geleid tot een brief op 29 mei 2019 aan de Italiaanse regering waarin opheldering (clarification) wordt gevraagd over de onvoldoende voortgang met het terugdringen van de overheidsschuld. Als vervolg hier heeft de Commissie begin juni alsnog voorgesteld een buitensporigtekortprocedure te starten voor Italië. (zie noot 15)

In de vorige voorlichting is een groot aantal verbeterpunten benoemd om de handhaving en naleving van regels te verbeteren (samengevat in Box 2). Daaraan is tot nu toe slechts beperkt gevolg gegeven. Nieuw is dat de European Fiscal Board (EFB) voorstellen voor verbetering van de begrotingsregels heeft voorgesteld, grotendeels in lijn met het advies in de voorlichting. Om de tekortkomingen en de complexiteit van de huidige EU-begrotingsregels te verhelpen, stelt de EFB een radicale vereenvoudiging van de regels voor en een strakkere besluitvorming. Het hervormde pact zou in deze visie gebaseerd zijn op één norm (duurzame overheidsschuld) en een enkel instrument (beheersing van de netto-uitgavengroei). Ook zouden de ontsnappingsclausules, die veel ruime voor discretionaire beoordeling bieden, worden gestroomlijnd. Hieraan is door Commissie en Raad tot dusverre geen vervolg gegeven. Er is dus ruimte voor verdere verbetering.

2.4. Afspraken en risico’s in de bancaire sector

Ook in de bancaire sector zijn de risico’s de afgelopen jaren aanzienlijk afgenomen. (zie noot 16) Mede onder invloed van internationale en Europese regelgeving zijn de kapitaal- en liquiditeitsposities van Europese banken aanmerkelijk versterkt. Daarbij gelden extra kapitaaleisen voor grote systeemrelevante banken op mondiaal of op nationaal niveau. Verschillende Europese landen hebben gebruik gemaakt van de mogelijkheid om in de opgaande fase van de kredietcyclus de kapitaaleisen te verhogen als extra bescherming tegen een mogelijke correctie. Recent zijn Commissie, Europese Raad en Europees Parlement het eens geworden over verdergaande doelen voor verliesabsorberend vermogen (MREL) van Europese banken. (zie noot 17) Al met al lijken de Europese banken aanzienlijk beter in staat om grote schokken op te vangen dan voor de financiële crisis.

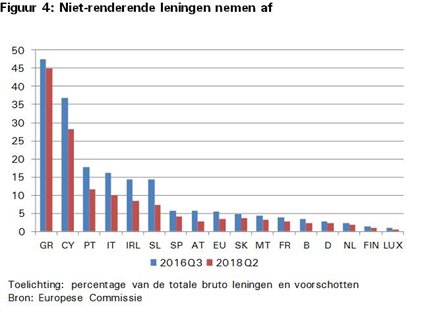

Er wordt bovendien voortgang gemaakt met het oplossen van de probleemleningen van met name zwakke Griekse, Italiaanse en Cypriotische banken, die recent behoorlijk lijken af te nemen. Zowel in Brussel als in Frankfurt tonen toezichthouders zich in het algemeen tevreden over de bereikte vooruitgang (zie Figuur 4). De inspanningen hebben zich gericht op het mogelijk maken van de verkoop van pakketten probleemleningen aan geïnteresseerde investeerders. Dit is een specialistische activiteit en succes hangt samen met de efficiëntie van juridische procedures. Er zijn daarom verschillen tussen de vorderingen bij grote en bij kleine banken. De noodzaak om de probleemleningen terug te dringen vormde tot dusverre een obstakel voor voltooiing van het sluitstuk van de bankenunie: het Europese depositogarantiestelsel (EDIS).

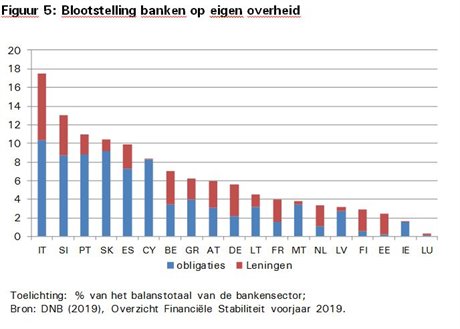

Niettemin blijven er risico’s aanwezig in de bancaire sector. De blootstelling van banken aan de eigen overheid wordt nog steeds alom als probleem gezien (Figuur 5). Recent nam de omvang van de overheidsschuld op bankbalansen in Italië zelfs weer toe. Het blijkt echter lastig hiervoor een oplossing te vinden omdat er internationale overeenstemming voor nodig is. Internationale regelgeving bepaalt thans dat alle overheidsschuld als risicovrij wordt beschouwd waardoor banken er geen kapitaal voor behoeven aan te houden. Toepassing van risicogewichten, afhankelijk van de budgettaire en schuldpositie van lidstaten, zou recht doen aan de verschillen in kredietwaardigheid tussen landen. Tegelijkertijd bestaat de vrees dat de introductie van risicogewichten de financiële stabiliteit binnen de eurozone kan schaden en de interne markt aantast. De verschillende oplossingen die hiervoor worden aangedragen - introductie van een safe asset of het stellen van een limiet aan de hoeveelheid overheidsleningen op bankbalansen, mogelijk met een transitieperiode - hebben tot dusverre onvoldoende politiek draagvlak. Sommige landen, waaronder Nederland, hebben een regeling van dit onderwerp als voorwaarde gesteld voor voltooiing van het depositogarantiestelsel.

Een breder en meer structureel probleem is dat het Europese bankwezen al enige tijd kampt met overcapaciteit en gebrek aan winstgevendheid. (zie noot 18) Dit komt mede door relatief hoge bedrijfskosten en soms niet-houdbare bedrijfsmodellen, zoals een grote afhankelijkheid van kantorennetwerken of gebrek aan diversificatie en schaalvoordelen. Dit probleem speelt met name in landen met veel kleine regionale banken: enkele Zuid-Europese landen maar ook Duitsland. Belangrijke grootbanken in Duitsland verkeren in zwaar weer, mede doordat de marges op de competitieve Duitse markt klein zijn en er veel regionale spelers zijn met al dan niet expliciete garanties van lagere overheden.

Ook op bancair terrein is er enige discussie over de naleving van de gemaakte afspraken in geval van afwikkeling van probleembanken. Hinderpaal is dat het bankwezen in de lidstaten nog zeer divers is en dat nationale gebruiken aanleiding geven tot legacy problemen. Spanje heeft niettemin in 2017 enkele noodlijdende banken volgens de afgesproken resolutieregels afgewikkeld, maar de Italiaanse overheid heeft in 2018 in vergelijkbare gevallen toch staatssteun gegeven. Tot de legacy problemen in Italië behoort dat risicodragende schuldtitels als deposito’s aan particuliere rekeninghouders zijn verkocht, zonder dat Italiaanse rekeninghouders zich in voldoende mate bewust waren van de risico’s.

Versterking van het resolutieraamwerk is niet alleen belangrijk voor het geval landen en bankensectoren in problemen komen, maar mogelijk ook om structurele aanpassingen in de bankensector in gang te zetten. Zolang het verliesabsorberend vermogen van banken (MREL) nog onvoldoende is opgebouwd en andere legacy problemen nog niet uit de weg zijn geruimd, werkt het resolutieraamwerk nog niet optimaal. Versterking van de bevoegdheden van toezichthoudende instanties om in te grijpen zouden snellere voortgang mogelijk maken, maar dit stuit op politieke bezwaren in de betreffende lidstaten.

2.5 De institutionele versterking schrijdt langzaam voort

Sinds de voorgaande voorlichting is in Europa verder gewerkt aan de versterking van de muntunie, grotendeels langs al eerder ingezette lijnen. En hoewel er inmiddels stappen voorwaarts zijn gezet, is de voortgang niet overal even groot. Hierbij speelt een rol dat er tussen de lidstaten onderlinge meningsverschillen zijn over de handhaving van afspraken en de gewenste reductie van risico’s, voordat er bereidheid is om over te gaan tot verdere versterking.

De Europese Raad heeft in december 2018 een aantal afspraken gemaakt om het Europees Stabiliteitsmechanisme ESM een grotere rol te geven in het monitoren van de economieën in de eurozone. Tevens is in beginsel afgesproken dat het ESM eerder dan het afgesproken startjaar van 2024 als achtervang voor de banken - de zogenaamde backstop - kan functioneren zodra er voldoende voortgang is bereikt met risicodeling. Hierbij wordt onder andere bekeken of de probleemleningen minder dan 5% van de bankbalansen uitmaken. Ten slotte is overeengekomen dat de kredietarrangementen van het ESM, waaronder met name een preventief arrangement, nader vorm worden gegeven. De Europese Raad heeft de eurogroep gevraagd de hiertoe noodzakelijke aanpassingen van het ESM-verdrag voor besluitvorming in juni 2019 voor te bereiden.

Vooruitgang met het depositogarantiestelsel als sluitstuk van de bankenunie vergt, in lijn met de eerdere voorlichting, verdere voortgang ten aanzien van vermindering van de risico’s in de bankbalansen van enkele zwakke landen. Deze risico’s behelzen vooral het bestaan van niet-presterende probleemleningen en de soms grote omvang van nationale overheidsschuldtitels op de bankbalansen. Ten aanzien van het terugdringen van probleemleningen is, zoals hierboven vermeld, onder druk van de toezichthouder zichtbare vooruitgang bereikt. Een internationale werkgroep van toezichthouders buigt zich over mogelijke afspraken ten aanzien van overheidsschuld op bankbalansen.

Ten aanzien van de kapitaalmarktunie heeft de Commissie op alle dertien onderdelen van het uit 2015 Actieplan voorstellen gepresenteerd. Daarvan is een deel inmiddels aanvaard en gerealiseerd. (zie noot 19) Maar wat op papier is geregeld, is in de praktijk door lidstaten vaak afgezwakt tijdens de onderhandelingen, en bovendien moeten de voorstellen nog worden geïmplementeerd. De kapitaalmarktunie is door de breedte van onderwerpen een weerbarstig thema gebleken. Een nieuwe impuls met duidelijke prioriteitsstelling lijkt nodig om één liquide, diepe en geïntegreerde Europese kapitaalmarkt te realiseren, die de financiële stabiliteit bevordert en het stelsel minder kwetsbaar maakt voor schokken in de bancaire sector.

Er is in de Europese Raad overeenstemming bereikt over een bescheiden op de eurozone gericht begrotingsinstrument ‘voor convergentie en concurrentievermogen’ binnen de Europese meerjarenbegroting. Nederland heeft zich verzet tegen een stabiliseringsfunctie binnen de op de eurozone gerichte begroting, in lijn met de bezwaren die in de eerdere voorlichting door de Afdeling waren genoemd. (zie noot 20) Maar het begrotingsinstrument biedt wel mogelijkheden voor de eerder door de Afdeling bepleite financiële steun voor structurele hervormingen. De nadere invulling van ontwerp, uitvoeringsmodaliteiten en timing worden nog uitgewerkt en ter besluitvorming voorgelegd aan de Europese Raad in juni 2019.

3. Afspraken en risico’s vanuit verschillend perspectief

3.1 Budgettair en economisch perspectief

De ontwikkelingen in de afgelopen jaren bevestigen het beeld uit de voorgaande voorlichting dat de Europese afspraken zeker enige disciplinerende werking hebben, maar dat de handhaving en naleving in een groot deel van de lidstaten kan worden verbeterd. De budgettaire, macro-economische en bancaire risico’s zijn in het eurogebied de afgelopen jaren afgenomen, maar er blijven belangrijke risico’s bestaan. Dit geldt niet alleen in Zuid-Europa maar ook in andere delen van het eurogebied. Een belangrijke vraag is hoe Nederland tegen deze situatie aan moet kijken. Dit hoofdstuk belicht deze risico’s vanuit verschillende invalshoeken.

Een eerste invalshoek vanuit budgettair en economisch perspectief is dat door gericht beleid de kwetsbaarheden in de muntunie verder kunnen afnemen. Dat is in het belang van zowel de lidstaten zelf als van de EMU als geheel, omdat de weerbaarheid tegen nieuwe schokken en crises zal toenemen. Mede daarom bestaan er Europese regels voor het beleid van de lidstaten die zijn gericht op gezonde overheidsfinanciën en een omgeving die economische groei bevordert.

Van belang is dat de houdbaarheid van de overheidsfinanciën van lidstaten toeneemt. Landen met een te hoge schuldpositie mogen worden gehouden aan significante schuldvermindering. Als voorbeeld springt daarbij de omvangrijke overheidsschuld van Italië als derde economie van de eurozone - maar niet alleen daar - in het oog. Italië neemt van de totale uitstaande overheidsschuld van de eurozonelanden ruim 23% voor zijn rekening, terwijl het aandeel in de economie van de eurozone 15% bedraagt. Dit draagt eraan bij dat de euro kapitaalmarkt voor overheidsobligaties wordt gedomineerd door die van landen met een hoge overheidsschuld: 70% is uitgegeven door de zeven landen met een overheidsschuld van meer dan 90% bbp. (zie noot 21) Dat strookt niet met het beeld van een eurozone die zich heeft gecommitteerd aan een grens van 60%.

Het is daarom goed dat voor het eerst sinds de start van de euro de Commissie heeft gevraagd om een herziening van een begroting van een lidstaat omdat er geen perspectief op schuldreductie was. Na aanpassingen door de Italiaanse regering is de Commissie aanvankelijk met de begroting akkoord gegaan, maar begin juni heeft de Commissie toch de buitensporigtekortprocedure gestart. In Italië moet de uit het lood geslagen verhouding tussen private rijkdom (Italiaanse private vermogens bedragen zes keer het bruto nationale product, het dubbele van Nederland) en publieke armoede worden doorbroken. In feite is het grootste probleem van Italië de sterk achterblijvende groei, waardoor het thans het enige land is waar het bbp nog achterblijft bij dat van voor de crisis. Zonder economische groei is moeilijk in te zien hoe de overheidsschuld van thans 132% bbp naar aanvaardbare proporties wordt teruggebracht. Daarom zou een meerjarige strategie van schuldreductie tezamen met structurele hervormingen ter hand moeten worden genomen. (zie noot 22) Een dergelijke strategie zou ook privatisering van overheidsbedrijven kunnen inhouden waarbij de opbrengsten worden aangewend voor schuldreductie.

Voor het draagvlak voor de muntunie zou het goed zijn als in meer lidstaten het structurele groeivermogen verder zou verbeteren. Dat kan er immers aan bijdragen dat de EMU ten minste in enige mate bijdraagt bij aan welvaart en sociale vooruitgang in àlle lidstaten. Bevordering van convergentie tussen lidstaten en sociale vooruitgang is nodig om het duurzaam functioneren van het eurogebied te verzekeren. Europa blijft in economisch opzicht nog achter bij de andere economische machtsblokken. Een verbeterd groeipotentieel vereist, in lijn met de vorige voorlichting, inzet op meer structurele hervormingen. Voor Nederland als open handelsland en als doorvoorhaven voor het Europees achterland is een sterke Europese economie van wezenlijk belang. Een sterk Europa kan tegenwicht bieden aan het risico van toenemende internationale protectionistische tendensen. Normalisering van het monetaire beleid zou ook helpen omdat nu bedrijven bij de lage rente te weinig prikkel hebben om te investeren in innovaties en de productiviteit te verhogen.

3.2 Perspectief van stabiele financiële en monetaire omgeving

Een andere invalshoek is dat het eurogebied en Nederland baat hebben bij een voldoende stabiele financiële en monetaire omgeving, voor het geval zich in de toekomst inderdaad nieuwe crises zouden voordoen. Dit is immers van invloed op de mogelijke gevolgen en kosten van dit soort crises voor Nederland, zoals verwoord in de vraagstelling van de Tweede Kamer. Hierbij geldt overigens dat Nederland ook buiten de EMU negatieve consequenties zou ondervinden van dergelijke crises. Als voorbeeld geldt Zwitserland, dat tijdens de eurocrisis hinder ondervond van een forse appreciatie van de Zwitserse frank als gevolg van kapitaalvlucht vanuit het eurogebied. Daarnaast geldt dat Nederland als open economie met een traditie als handelsland en transport hub bij uitstek profiteert van de wisselkoersstabiliteit die dankzij de interne markt en de euro tot stand is gekomen. (zie noot 23)

Een meer stabiel monetair en financieel stelsel zou helpen om de kosten van toekomstige crises voor Nederland te beperken. Nederland heeft als één van de grootste buitenlandse directe investeerders en als een land dat structureel een overschot op de betalingsbalans heeft een groot financieel belang bij een stabiele financiële en monetaire omgeving. Met zijn kapitaalgedekte pensioenstelsel in de tweede pijler heeft Nederland bij uitstek last van problemen in andere landen: de Nederlandse pensioenfondsen zijn zeer gevoelig voor Europese rentebewegingen en internationale rendements- en valutaontwikkelingen.

Nederland heeft daarom als middelgrote open economie baat bij het verminderen van de gevolgen van crises via mechanismen van risicodeling. De risicodeling met publieke middelen komt thans vooral tot uiting in de steunoperaties via het Europese Stabiliteitsmechanisme en de monetaire operaties van de Europese Centrale Bank. Op zichzelf brengen deze vormen van publieke risicodeling ook voor Nederland kosten en risico’s met zich. De Nederlandsche Bank treft bijvoorbeeld sedert 2016 voorzieningen, en dit brengt eenmalig directe kosten met zich mee door de verminderde winstafdracht aan de overheid. Ook op de leningen aan het ESM loopt Nederland door de garantstelling een risico, al heeft zich dit tot nu toe niet gerealiseerd en is er op sommige leningen winst gemaakt. Tegenover deze directe kosten en risico’s staan de baten van grotere financiële stabiliteit en het voorkomen van besmetting en toekomstige financiële crises, waarvan bijvoorbeeld ook Nederlandse pensioenfondsen profiteren.

Het is niettemin waarschijnlijk dat de balans tussen de kosten en opbrengsten van publieke risicodeling nog kan verbeteren. Dit zou de gevolgen en kosten van crises voor Nederland nog verder verminderen. Ondanks alle vorderingen van de afgelopen jaren is er nog ruimte voor verbetering, niet alleen op het vlak van de institutionele vormgeving van de EMU, maar ook op het gebied van de integratie van banken en kapitaalmarkten. De financiële integratie in de eurozone schiet te kort en het bankenlandschap is versnipperd en van wisselende kwaliteit. Daarnaast wordt de eurozone gekenmerkt door financiële fragmentatie, waarbij kapitaalvlucht van het Zuiden naar het Noorden plaatsvindt. De financiële fragmentatie leidt er toe dat de steunaankopen van staatsobligaties door de ECB weliswaar door de kapitaalsleutel worden bepaald, maar dat de private sector de vrijgekomen euro’s uit voorzorg voornamelijk in Noordelijke landen belegt.

Deze financiële fragmentatie - die ook het monetaire beleid ernstig bemoeilijkt - kan alleen doorbroken worden als de bankenunie wordt voltooid en voortgang wordt gemaakt met de kapitaalmarktunie. Ook is verdere beperking nodig van de doorwerking van zwakke overheidsfinanciën op de binnenlandse banken. Een bredere, dat wil zeggen private risicodeling is wenselijk, zodat niet de risico’s eenzijdig bij overheden terecht komen. In een kapitaalmarktunie worden de risico’s meer door de private sector gedragen en dat is ook gerechtvaardigd gezien de voordelen die de private sector van de euro heeft. Dit zou ook de druk op vormen van publieke risicodeling als het ESM en de ECB verder verminderen en dus de Europese belastingbetaler ontlasten. Het ligt dus voor de hand juist op het gebied van het financiële en bankenstelsel te werken aan verdere versterking van de EMU.

3.3 Institutioneel en bestuurlijk perspectief: handhaving van afspraken en verantwoording

De laatste invalshoek, de tevens aan de voorlichtingsvraag ten grondslag liggende zorg, is dat een betere naleving en handhaving van Europese regels nodig is. Dat is, met andere woorden, het institutioneel en bestuurlijke perspectief. In de vorige voorlichting De Staat van de Euro is de Afdeling ingegaan op de democratische betrokkenheid en verantwoording in de EMU. Opties om los van politieke afwegingen een sterkere handhaving vorm te geven en een mogelijk andere ‘mix’ van centrale en decentrale handhaving zijn daar beschreven (zie ook Box 2). Deze zijn tot nu toe nog nauwelijks ingevoerd.

Er is dus zeker nog verbetering mogelijk, maar in de huidige opzet van de EMU, met beperkte overdracht van bevoegdheden, kent het politieke vermogen tot naleving en het vermogen tot handhaving van de regels zekere grenzen. Ook na versterking van de naleving en handhaving blijft het risico bestaan dat dit onder omstandigheden het politieke vermogen te veel op de proef stelt en dat de regels dus toch niet zullen worden nageleefd. In die zin zijn er grenzen aan wat van strengere handhaving kan worden verwacht.

Dit laatste heeft twee belangrijke consequenties. Ten eerste moet bij niet-volledige bestuurlijke handhaving van regels voor een belangrijk deel worden vertrouwd op een sterkere rol voor de disciplinerende werking van financiële markten. Marktdiscipline zal door het verlies van kredietwaardigheid de betreffende lidstaat op kosten jagen en dwingen de overheidsfinanciën te saneren. Markten kunnen echter ook te laat in beweging komen en marktdiscipline wordt dan ook versterkt door een onafhankelijke signalering van begrotingsproblemen. Marktdiscipline leek bij de recente episode met Italië goed te werken. De uitdaging is om te voorkomen dat marktdiscipline doorslaat en markten te fel reageren bij problemen. Een tweede belangrijke consequentie van een inherent onvolledige naleving is dat het risico op problemen en crises in lidstaten weliswaar kan worden beperkt (en ook nog meer dan nu het geval is), maar zeker niet volledig kan worden uitgesloten. Hierdoor - maar niet alleen hierdoor - zullen zich in de lidstaten van de monetaire unie met enige regelmaat schokken, recessies en mogelijk ook financiële crises blijven voordoen. Dit geldt overigens net zozeer in de ontwikkelde markteconomieën buiten de monetaire unie.

Niettemin moet het oogmerk blijven om te streven naar versterking van de institutionele en bestuurlijke kaders van de EMU in het algemeen en die betreffende handhaving en verantwoording in het bijzonder. Daarbij is relevant om de verschillende rollen nader te bezien die de Commissie thans vervult bij de handhaving van de afspraken. Mogelijk biedt een nadere onderscheiding en invulling van de rolverdeling en daarmee versterking van de verantwoording perspectief. Dat kan het vertrouwen in de EMU ten goede komen.

Zoals ook in de eerdere voorlichting is opgemerkt, is de institutionele versterking van de opzet van de EMU in losse stappen tot stand gekomen onder druk van de crisis. Het geheel nu overziend, is een risico dat het institutionele raamwerk gecompliceerd en gefragmenteerd is. Er is een veelheid aan regels, processen en actoren, niet alleen bij de begrotingsregels, maar ook bij de macro-economische afspraken (MEOP) en - in elk geval in zekere mate - bij de regels rond bankenresolutie. Dat bemoeilijkt werking en naleving van het geheel, terwijl de transparantie in het geding is. Zo bezien ligt er een kans dat, zonder dat de inhoudelijke normering onder het Stabiliteits- en Groeipact en de Fiscal Compact moet worden heroverwogen, een verduidelijking en zo mogelijk stroomlijning als zodanig al een positief effect heeft op naleving van de spelregels.

De Italiaanse zaak (zie Tekstkader 2 hierboven) biedt een nuttig en verhelderend inzicht in de institutionele en bestuurlijke inrichting van de begrotingsregels en de wijze van handhaving in de praktijk. Voor de buitenwacht is het beeld gerezen dat de Commissie bovenal om politieke redenen heeft besloten ervan af te zien handhavende maatregelen aan de Raad voor te stellen. In elk geval wijst de gang van zaken op gebrek aan transparantie van de procedure en de rol van de Commissie daarin. De veelheid aan functies (‘petten’) die de Commissie in deze constellatie heeft, draagt aan de inzichtelijkheid van haar beweegredenen niet bij.

Een krachtige institutionele en bestuurlijke inbedding van voorbereiding van, toetsing aan en handhaving van de eurozoneregels is van belang voor het vertrouwen in de EMU. Vertrouwen van lidstaten in de Commissie, vertrouwen tussen lidstaten onderling en vertrouwen van de burgers in de euro zijn op elkaar inwerkende en elkaar versterkende factoren. Nederland heeft baat bij een geleidelijke verdere versterking van de muntunie, dat is meermalen aangetoond. Mits op de goede manier vormgegeven zou dit de kans op crises en de gevolgen ervan voor Nederland verder beperken.

Hoewel er veel voornemens zijn, verlopen de onderhandelingen soms moeizaam. Mogelijk komt dit door gebrek aan vertrouwen tussen landen onderling, die verlammend werkt en de voortgang belemmert. Dit is tot op zekere hoogte ook begrijpelijk. Het wederzijds vertrouwen wordt nadelig beïnvloed door de aanhoudende zorg over de slechte naleving van afspraken. Daarnaast hebben veel lopende discussies in potentie een groot effect op de verdeling van risico’s en financiële middelen tussen de lidstaten, een onderwerp dat traditioneel erg gevoelig ligt. Dat geldt bijvoorbeeld voor de discussie over een begrotingsinstrument voor de EMU en over risicoreductie en risicodeling in de bankensector.

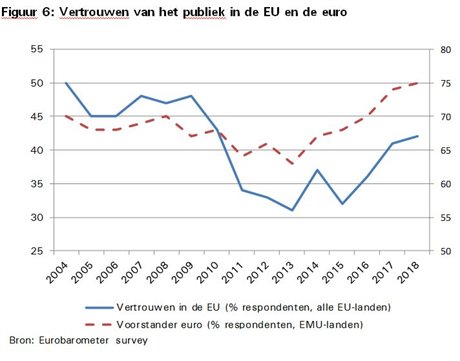

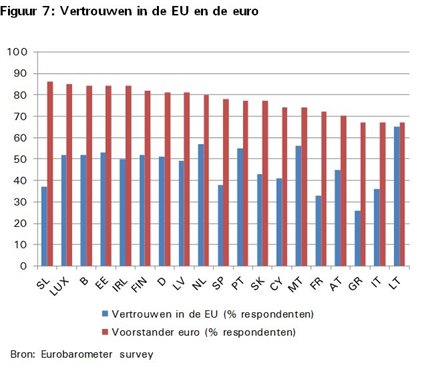

Tegelijkertijd is het vertrouwen van burgers in Europa en de Europese instituties de laatste jaren zelfs in de meest kwetsbare landen weer toegenomen (Figuur 6). Dit geldt niet alleen voor het vertrouwen in de Europese Unie, ook het aantal voorstanders van de euro neemt de laatste tijd weer behoorlijk toe tot inmiddels 75%. Ook in de landen waar het economisch minder gaat, zoals Italië, is een ruime meerderheid van de bevolking voorstander van de euro (Figuur 7). Sommigen concluderen hieruit dat de discussie over het voortbestaan van de EMU naar de achtergrond is gedrongen, en dat de EMU "here to stay" is. (zie noot 24) Dit jaar is de monetaire unie relatief geruisloos twintig jaar oud geworden, en ligt ook de financiële crisis inmiddels al tien jaar achter ons. Het afgelopen decennium was economisch en politiek zeer moeizaam, maar uiteindelijk hebben de EMU landen samen veel weten te doen om uit de crisis te komen en de vormgeving van de muntunie duurzaam weten te versterken. Door te proberen er samen uit te komen heeft de muntunie een grote storm overleefd, en is er ook een verdere geleidelijke verbetering mogelijk.

Dit ondersteunt de conclusie van de vorige voorlichting dat de vanzelfsprekende onomkeerbaarheid van de euro in het Nederlands belang is. Dat geldt evenzeer voor een verdere versterking van de muntunie. Verdere stappen vergen meer onderling vertrouwen, en dat moet van beide kanten komen. De Afdeling betoogt in deze voorlichting dat versterking van het institutioneel en bestuurlijk kader van de eurozone en vervolmaking van de bankenunie en van de kapitaalmarktunie hand in hand gaan om het vertrouwen, over en weer, te versterken.

Daartoe wordt in het volgende hoofdstuk een analyse gemaakt hoe de risico’s van banken en overheden doorwerken, waarna in hoofdstukken 5 en 6 wordt ingegaan op de instrumenten die ter beschikking staan en de mogelijkheden om deze te versterken teneinde de risico’s tegen te gaan en de gevolgen ervan te mitigeren.

4. Hoe werken risico’s bij banken en overheden door in de monetaire unie